净值下滑,林园投资多只产品因科技行情缺席而面临回撤压力。

- 新闻资讯

- 2026-05-22 11:26:02

- 51

根据披露数据,林园投资旗下15只产品年内无一正收益,林园投资21号”累计亏损达17.51%,净值从历史高点4.7686回撤至1.654,跌幅约65%,公司近年来快速扩张,大量产品在2021年高点发行,随后净值持续下滑,林园长期重仓消费、医药板块,而市场主线转向科技,导致业绩承压,汉中林园投资也出现全面下滑,两家公司合计存续产品中,27只规模跌破1000万元警戒线,公司近期因新股询价违规被证监会处罚,跟投计划也逐步缩减并最终叫停。

根据第三方平台披露的最新数据,目前林园投资旗下共有15只产品向外界展示了阶段性业绩,但今年的收益表现统统挂出了“绿色信号”——年内无一正收益,其中有4只产品损失力度较重,跌幅已超过10%,更令人忧心的是,名为“林园投资21号”的一只产品,今年迄今累计亏损幅度达到了17.51%,在全线产品中垫底表现突出。

回顾一下“林园投资21号”的过往经历:这只成立于2017年11月的产品,曾经有过一段亮眼的辉煌时光,在2021年12月前后,其累计净值最高曾触及4.7686的巅峰,然而自那以后,高峰并未被守住,该产品便开始步入起伏不断的漫漫下坡路,到今年5月15日最新净值更新数据显示,这只曾经翻过3倍多的明星产品,净值已经缩水到1.654,较其历史峰值而言,回撤幅度高达约65%,有人不禁感慨:当初风光一刻若能及时收手,自然是赚钱的,但最后仍坚持心留在车上的人,现在已是腰折过半。

同样是林园嫡系团队掌管的私募——汉中林园投资,近期境况亦不太乐观,对外公示业绩的三只产品,今年以来均出现不同程度下滑,跌幅大致在5%到7%区间,虽然比起林园投资主账户的尴尬稍好一些,但仍处全面承压态势。

两公司之间渊源颇深,成立于2006年底的林园投资,是国内阳光私募阵营中的老将牌,2014年完成备案,最新管理规模已经站上百亿元台阶;而汉中林园投资则成立于2018年,规模位于10至20亿元区间,两家公司的灵魂人物均是大股东兼实控人林园,他各占60%股份;马志宏、张文在主要私募公司中占股20%;而在汉中林园投资一侧,马志宏、林新、马诚德和马骁雷各持股10%。

再来看两家公司在产品发行与存量管理方面的整体表现。

Wind统计数据显示,利用目前旗下仍在存续的百余只押注资金池分析发现,自开展备案以来,两公司累计共计备案了305只私募产品,这其中,有38只产品早早提前清算退出,1只按其日常规范完成了终止清算,另有266只产品依旧处于市场运作状态,真正棘手的是,在这些仍在周转的队伍中,截至2026年第一季度末,竟有27只产品向中基协报送的最新数据里自身存续规模跌破了1000万元“警戒线”。

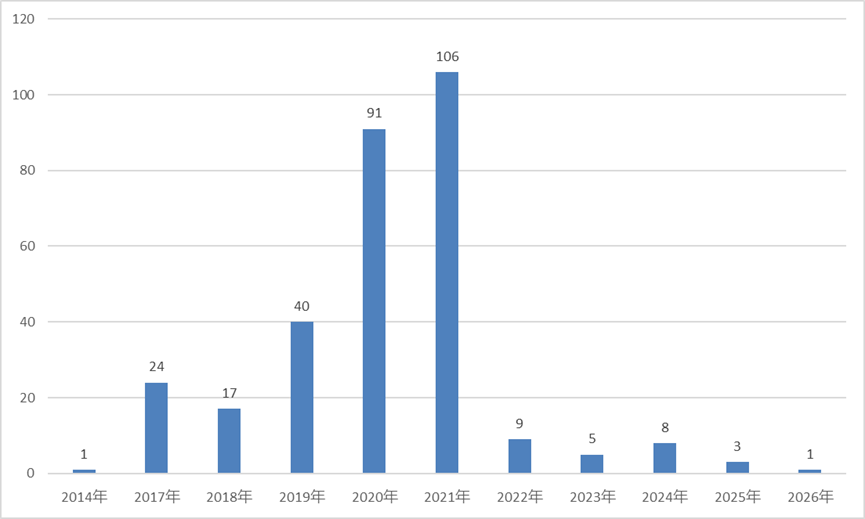

回顾更漫长的时间线,早年的林园投资处事相对稳妥低调多年:整整十余年的近十年岁月里,公司的备案产品只有1只名为“深国投-林园证券投资集合资金信托计划”的长线产品,它是2007年起步的“独苗”,至今仍未偃旗息鼓,转折关键发生在2017年,林园突然开启飞快上新的步伐,产品备案迎来火速井喷时刻,2020年和2021年两公司联手井喷加急申报,创新产品数目分别是91只与106只,占据了整体备案总量超过六成的绝对比例!

也就是说,大量踩着高潮业绩投资者很大概率在2021年净值高峰时期冲了进去,有意思的是,从第三方平台提供的业绩数据去倒推这批“20/21年出生”的产品,可以发现绝大多产品的净值都一度在2021年左右创出历史顶点,然后再一步步下滑寻底,正应了业内人士直言:许多私募公司常常趁着业绩表现喷发、关注度火爆窗口期紧急全线铺货,加速实现规模飞跃,但管理盘子临危变大之后,团队要维持好同样卓越成果,难度直线拔高,投资水平、研究资源、风险把控若跟不住操作节奏,就只能眼看产品走下坡、踩高点的资金落得长期被动被套牢窘境。

除了“急速扩张症状”遗留下的阵痛问题外,这几年林园持仓的大方向与市场主线明显分歧才是主因。

熟悉林园的老投资者知道,他的传统心水一直是浓烈看好消费(尤其是白酒)、医药等这些“长牛”板块,这些曾经被戏称为拥有“老登”逻辑的品种,带给他一批又一批丰厚名利的荣耀;反之在近年科技类成长方向(小登股),他保留冷淡态度,涉矿极浅,直到2025年为应对科创板申购的新股市值需求才不得已介入科技方向,还自述“买了科技新科创板股之后自己也受不了委屈,几天几夜睡不着,原先计划买了不卖,结果太折腾”。

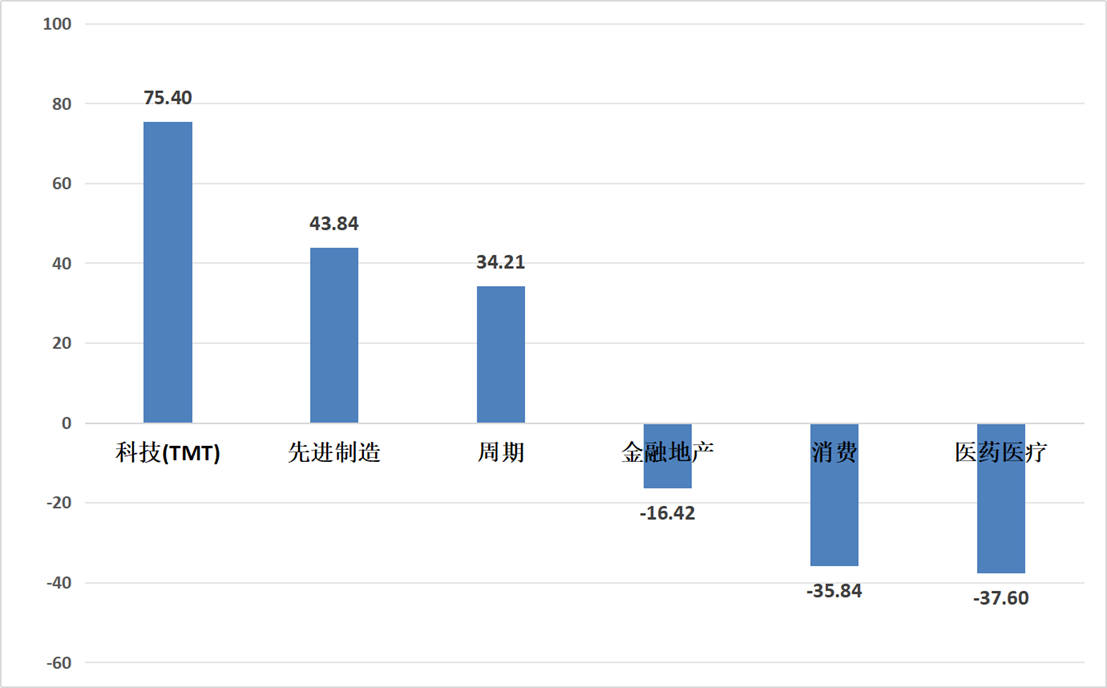

Wind数据显示,从2021年1月到今年5月上旬,属于大盘风格细分框架的六大申银万国品类中:林园长期重仓的医药医疗狂泻超过37.6%,消费同方向大幅下跌35.84%,而那个他“不太喜欢令己不舒服”的科技(TMT)同段时间直线飞涨,累积升幅一举冲上75.4%,这让老股民不禁摇头哀叹:市场的口味已换成科技方向发力狂欢,“老登们”继续失宠。

此前林园的确努力做过增持基金分享信心的一番动作,2022年1月他就公开表示推进额度至少5000万元全申购自己旗下基金,锁定三年期不退出;随后在2023年10月宣布公司及实际控制人林园本人将以跟进方式,以对应新平台投资者净申购额的两成额度入场增购,且11月公告这部分增持份额做到永不卖出或赎回。

但事后来看这份支持力度难从一而终,仅仅过了不到一年半时间,2024年10月公司发表调整:跟投比例缩至一成,再由2024年11月整体叫停了这轮跟投操作,不少市场参与者猜测,连续净值压力也让内部姿态发生变化。

新发产品节奏同步放缓,据统计超过从2022年至2025年四年时间段,两公司合计备案产品数仅9只、5只、8只、3只,与过往两年百余款的红火阵容早已不能同日而语,截至今年5月21日,2026年以来两公司仅在备案名单中挤出1只新型产品,站在某种意义来看,扩张告急,降温已不止在业绩同样波及在市场姿态之上。

不过挑战不止这些,林园投资在证监会机构自律风控层面最近同样收到“红灯信号”:中国证券业协会新发布的这份处罚文件中明明列了十余大严重违规项,聚焦内部2025年12月网下新股询价申购监管的自查过程,并最终决令公司要践行严肃纠正和配合相关专门合规教育培训等,对整个基金视野来看,近期接连的风险验证绝非一个慰安符的玩笑。