江苏展芯IPO,关联数据矛盾、用电数据异常引发财务疑虑,客户与供应商高度集中,经营风险凸显。

- 新闻资讯

- 2026-05-22 18:26:04

- 43

根据新浪财经报道,江苏展芯半导体在IPO过会之际,其财务数据可信度与经营稳健性受到严峻拷问,公司与第二大股东宏达电子的关联交易数据多处“对不上账”,且招股书申报稿与注册稿中的电力采购量竟相差5倍,暴露出财务核算漏洞,重要客户*ST亚光陷入破产重组危机,可能影响公司回款,公司上游晶圆及封测环节供应商集中度畸高(均超90%),面临被“卡脖子”的风险,经营稳定性堪忧。

新浪财经上市公司研究院

作者:光心

2026年5月14日,江苏展芯半导体技术股份有限公司(以下简称“江苏展芯”)成功通过创业板IPO审核,这家成立于2018年的企业,主攻军工芯片赛道,核心产品是高可靠模拟芯片及微模块,主要客户群体囊括了各大央企军工集团旗下的科研院所与企业。

在2023年至2025年这个报告周期内,公司年均营收约为5亿元,毛利率维持在高位80%左右,三年累计实现归母净利润达5亿元,尤其是2025年,归母净利润同比飙升139%,达到2.28亿元,业绩数字显得颇为亮眼。

但光鲜的数字背后,却暗藏着诸多令人不安的迹象:关联交易数据多处与合作伙伴“对不上账”、招股书不同版本间存在信息矛盾、重要下游客户陷入经营困境,以及上游供应商集中度畸高带来的潜在风险,这些无一不在拷问公司财务的真实性与经营的稳健性。

数据“罗生门”:关联交易对不上,电力采购差5倍

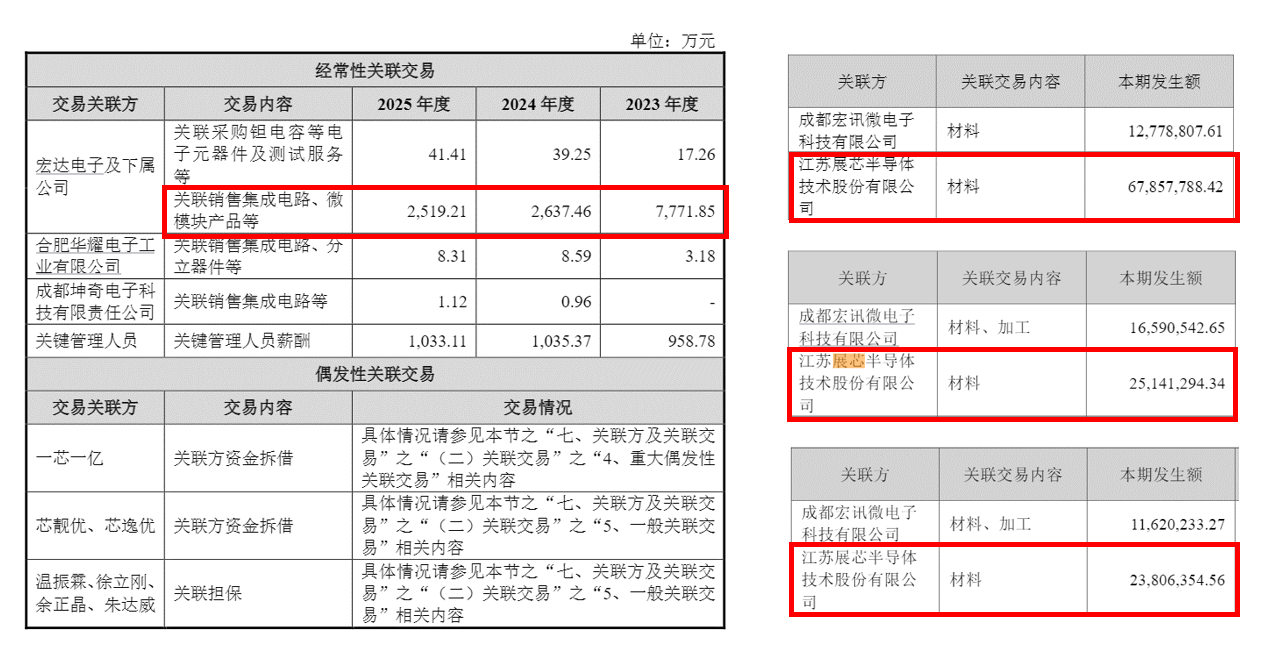

报告期内,江苏展芯与持股13.79%的第二大股东宏达电子(通过一芯一亿间接持股)之间的关联交易,始终存在令人费解的数据鸿沟,从营收、采购到应收、应付账款,各项数字几乎“各说各话”,金额差距在百万元至千万元级别。

根据江苏展芯招股书(注册稿),2023年至2025年,其对宏达电子的销售额分别为7771.85万元、2637.46万元、2519.21万元,但宏达电子自己的年报却显示,同期向江苏展芯采购的金额仅为6785.78万元、2514.13万元、2380.64万元,两相比较之下,差异金额分别为986.07万元、123.33万元、138.57万元,差异率分别为12.69%、4.68%、5.50%。

江苏展芯招股说明书(左)与宏达电子年报(右)数据对比(来源:公司公告)

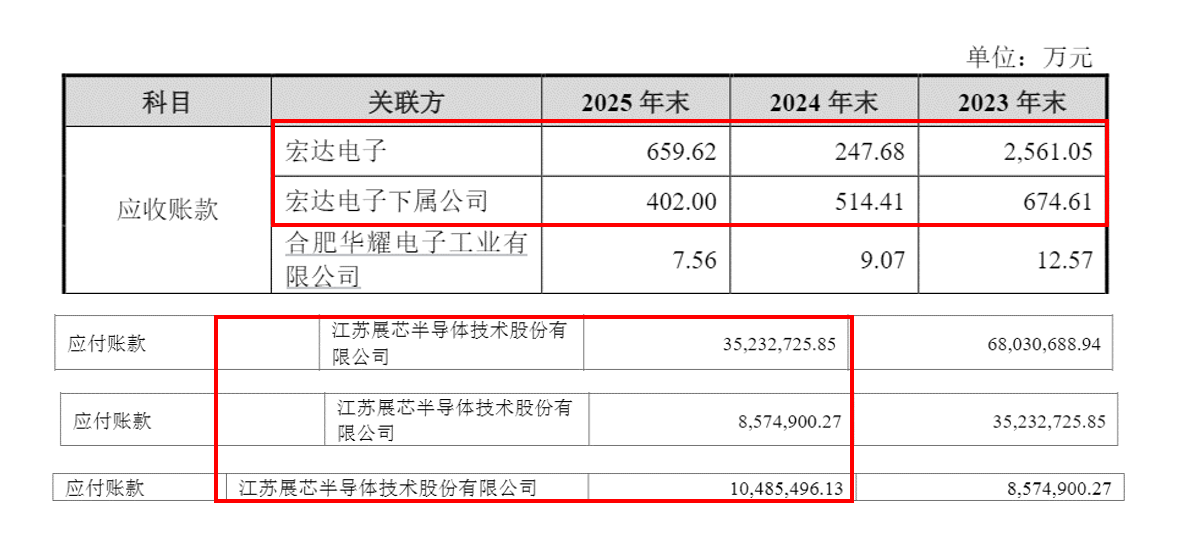

江苏展芯招股说明书(左)与宏达电子年报(右)数据对比(来源:公司公告)同样的差异也出现在应收账款上,江苏展芯招股书(注册稿)披露,2023至2025年其对宏达电子及其下属公司的应收账款分别为3235.66万元、762.09万元、1061.62万元,而宏达电子年报给出的相应数据为3523.27万元、857.49万元、1048.55万元,差额分别为287.61万元、95.40万元、13.07万元,差异率从1.23%到12.52%不等。

应收账款/应付账款两方数据对比(来源:公司公告)

应收账款/应付账款两方数据对比(来源:公司公告)一家公司既是持股股东,又是客户与供应商,这种“三位一体”的关系本就敏感,而如今双方的财务数据长期不符,很难不让人产生疑问:公司的财务内控和信息披露是否存在缺陷?背后是否有财务修饰的可能?

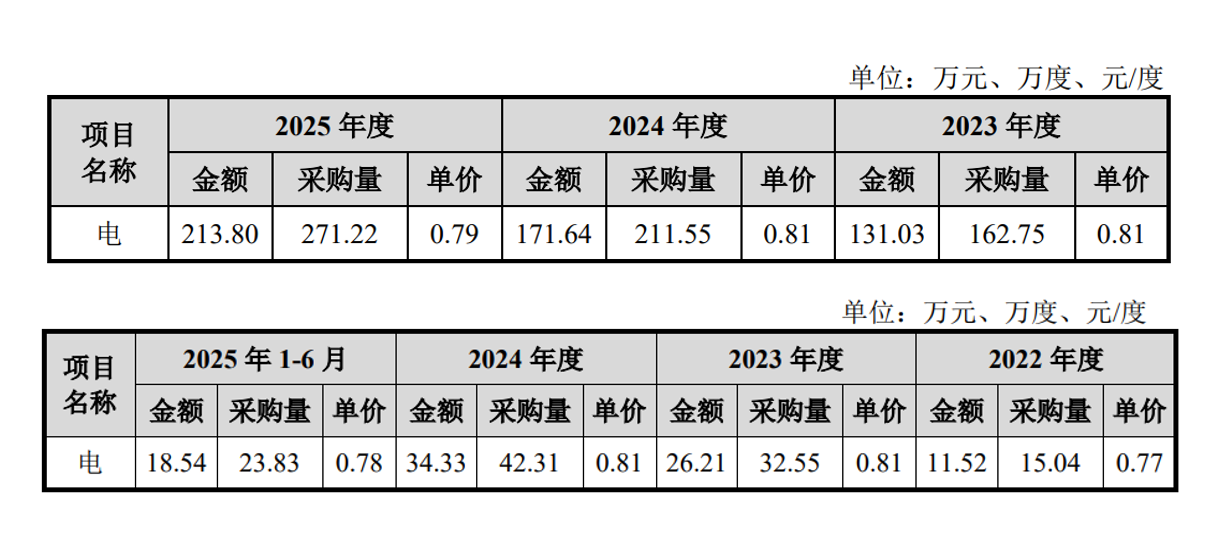

更令人困惑的是,江苏展芯不仅与外部股东的数据对不上,甚至与自己前后版本的文件也“互相打架”,申报稿与注册稿中披露的电力采购量,竟然相差悬殊。

在最初的申报稿中,公司各期电力采购量还在15万度到45万度的范围浮动,以2023年和2024年为例,分别为32.55万度、42.31万度,然而到了注册稿,这些数字突然跃升了整整一个数量级,直接迈入百万度级别:2023年为162.75万度,2024年为211.55万度,让人难以解释的是,注册稿中的数值恰好是申报稿的5倍整数。

江苏展芯招股书版本切换中的电力采购差异(来源:公司公告)

江苏展芯招股书版本切换中的电力采购差异(来源:公司公告)电力是企业最基本的生产要素,连这类基础数据的核算都能出现如此明显的偏差,暴露出的是财务核算体系的漏洞,在这样的背景下,市场对其财务数据的整体可信度打上问号,似乎是合情合理的。

经营“双刃剑”:下游客户暴雷,上游供应链被“卡脖子”

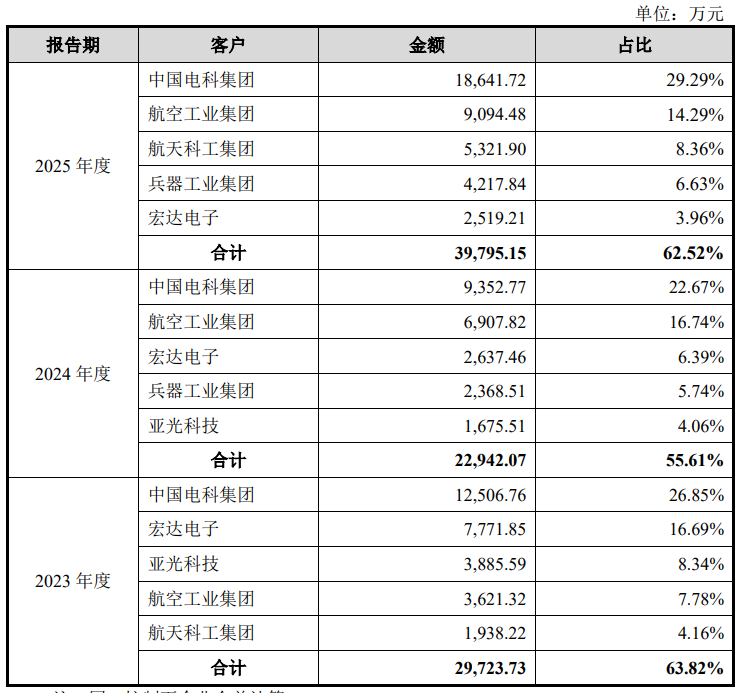

视线转向客户结构,报告期内,前五大客户贡献了公司约55%至65%的营收,集中度并不低,重点客户除了各大央企军工集团外,宏达电子和另一家公司亚光科技(现更名为*ST亚光,股票代码:300123.SZ)也位列其中。

据注册稿披露,2023年与2024年,亚光科技分别出现在江苏展芯第三和第五大客户的名单上,对应的销售额为3885.59万元和1675.51万元,占当期营收的4.16%和4.06%。

前五大客户构成(来源:招股说明书注册稿)

前五大客户构成(来源:招股说明书注册稿)亚光科技2003年成立,2010年顶着“游艇第一股”的光环登陆资本市场,后来在2016至2017年间,斥巨资收购老牌军工企业成都亚光电子,这才将业务重心全面转向军工电子,遗憾的是,形势并不如人意,近五年来,受产线建设延期、下游客户采购节奏调整等多重因素影响,公司业绩急转直下,从2021年起利润深度转负后,至今尚未“翻身”,统计显示,2021至2025年,每年归母净利润分别为-11.99亿元、-12.01亿元、-2.83亿元、-9.19亿元、-12.29亿元,五年累计亏损额达48.31亿元,到2026年一季度末,账面未弥补亏损累计到达41.64亿元。

今年4月,由于扣非归母净利润连续三年亏损,且审计报告指出其存在持续经营重大不确定性,亚光科技触及相关规则,被正式实施风险警示,戴上“ST”帽子,其暴雷风险,显然已经不仅停留在纸面上。

截至2026年一季度,亚光科技账面货币资金仅有2.30亿元,而其短期借款加上一年内到期的非流动负债却超过13.32亿元,另外还有6.47亿元应付账款需要处理,其中自然也包括欠江苏展芯的资金,尽管江苏展芯公开表示双方已达成民事调解,称5281.96万元应付款会照常履行,但就亚光科技目前极度紧张的资金状况来看,能否真正履约存在着相当大的变数,更何况,公司已在4月底进入庭外重组,官方坦言,如果重组失败,后续注定走向破产清算,届时面临的就是退出资本市场的命运。

亚光科技的暴雷只是其中一个缩影,由于军工业务属性,面对强势的军工国企客户,江苏展芯在商业谈判中处于弱势地位,应收账款随之不断堆积,报告期内,应收账款已从3.40亿元一路飙升到6.03亿元,两年来的复合增长率高达33.25%,远超同期营收17.15%的增速,到2025年,加上应收票据,这个数字累加达到8.32亿元,竟然比公司当年6.39亿元的营收还要大,这意味着一年忙到头,几乎都在“赊账卖货”。

在下游被客户“压制”的同时,上游的隐患同样凶猛,江苏展芯采用的是Fabless(无晶圆工厂)模式,自身不直接生产,芯片制造与封装都高度依赖外部伙伴,晶圆一端,报告期内某单一供应商分别占据了采购总额的92.22%、72.16%、87.89%,而在封装测试这一环,也是如出一辙,首发封装服务商的采购占比分别是92.52%、93.38%、93.51%,两者几乎共进退。

核心环节供应商依赖格局(来源:招股说明书注册稿)

核心环节供应商依赖格局(来源:招股说明书注册稿)两大核心制造环节的全部命脉,均与单一合作关系牢牢绑定,意味着地缘政治波动、客户突发变故、或者产能此消彼长,任何一个环节的断裂,都足以给发货进度带来实质性打击,在当下半导体产能紧张困局难解、国际供应链情势日趋复杂的时代,如此高度集中的供应链状况,堪称命门所在。