IPO雷达 | 锦江酒店拟赴港上市,募资主投数字化升级。

- 行业动态

- 2026-05-22 19:54:02

- 44

根据材料,锦江酒店在经历了十余年并购扩张后,已成为全球规模第二大酒店集团,截至2025年末管理超1.4万家酒店,其营收(约138亿元)与市值(约290亿元)与华住集团等对手存在显著差距,面临商誉高企、海外业务亏损及经营指标下滑等挑战,公司正从“规模扩张”转向“质量运营”,最新港股招股书将募资重点指向**整体数字化转型**及偿还债务,并计划通过产品升级、优化品牌结构及布局度假赛道来提升盈利能力。

回顾其发展历程,自2010年完成资产重组后,锦江酒店通过十余年的连续并购扩张,迅速成长为全球规模最大的连锁酒店集团,截至2025年末,旗下已管理超过1.4万家酒店,客房数量逼近137万间,这一体量在全球位列第二,仅落后于拥有约170万间客房的美国万豪国际集团。

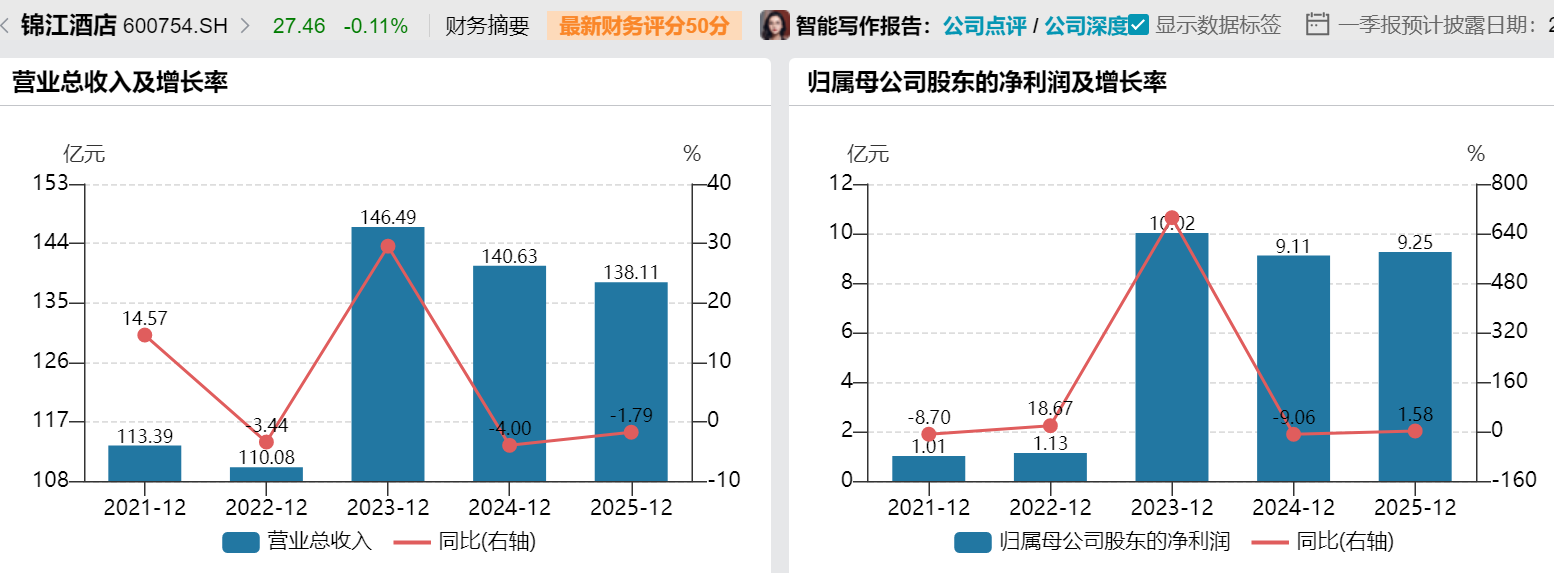

与全球前列的“规模”相比,锦江酒店的营收贡献仍有不小差距,2024年,公司实现营业收入超140亿元,在全球酒店行业排名第十,国内则位列第二,进入2025年,其收入小幅回落至约138亿元,作为参照,同行业的华住集团同年营收同比增长5.9%至253亿元,且酒店数量及客房规模也已逼近1.3万家、超过126万间。

值得关注的是,截至2025年底,锦江酒店的商誉与无形资产分别攀升至116亿元和70亿元,公司近三年的毛利率出现波动,2025年录得38.38%,而华住集团同期的毛利率已提升至39.39%。

资本市场对这一差距也有所反映,截至4月15日,在A股上市的锦江酒店总市值约为290亿元人民币,而在港股上市的华住集团总市值则高达约1247亿港元(折合人民币约1100亿元)。

对于规模和盈利之间的鸿沟,锦江酒店在接受界面新闻采访时回应称:“公司的规模优势仍在持续巩固,我们依托全球化的布局、完整的品牌矩阵以及成熟的运营管理体系,酒店整体规模稳居全球前列;在国内市场,我们的规模、会员体系及管理服务能力依旧保持领先,将持续通过提质增效、优化品牌结构、提升运营效率,逐步缩小与国际头部企业在收入和盈利能力上的差距。”

并购车轮下的“商誉重压”

从2013年起,锦江酒店的扩张步伐就未停歇,期间,公司相继收购了时尚之旅酒店(后翻牌为锦江都城)、法国卢浮集团(旗下拥有郁锦香、康铂、凯里亚德等品牌)、铂涛集团(涵盖7天、麗枫、喆啡、希岸等品牌)、维也纳酒店集团、齐程网络及锦江酒管等多家公司,同时还与丽笙酒店集团等签署了管理许可协议。

这一系列操作的直接成果,是到2024年,锦江酒店以1.34万家的酒店数量位居全球榜首,市占率达到6.8%,截至2025年底,公司已覆盖从经济型到中高端的全线产品,拥有10个开业酒店数量超过500家的品牌,其中5个品牌更是超过了千家规模,整体来看,公司旗下共运营着18215家酒店,包括14132家已开业酒店(合计136.81万间客房)以及4083家在建项目;特许经营及管理的酒店占绝对主导,达13425家、客房127万间,占比分别为95.0%和93.2%。

展望2026年,锦江酒店计划新开业1200家酒店,并新签约1800家酒店。

在海外布局上,公司坦言:“海外拓展是全球酒店业发展的趋势,但这一过程中普遍面临宏观环境的波动、区域市场复苏节奏不一、跨国运营管理的复杂性以及合规体系的差异性等共性挑战。” 公司正稳步推进全球化战略,尤其在东南亚市场,已搭建本土化运营团队,有序推动主力品牌落地,据其透露:“东南亚地区旅游需求旺盛,而连锁化率仍处于低位,这为我们提供了巨大的潜在增长空间。” 锦江酒店正是看准这一机会,依托成熟的轻资产模式持续深耕。

从实际数据看,2025年锦江酒店的境外业务贡献了近三成的营收,其中中国大陆境内和境外分别实现97.5亿元和38.51亿元,境外酒店去年营收同比下降了9.51%,亏损额则扩大至6.63亿元,国泰海通证券对此分析认为:“考虑到欧洲整体经济正处于波动期,预计海外业务的震荡仍将持续一段时间。”

再看2015年收购的卢浮集团,该资产在2015至2019年间保持盈利,但从2020年起受外部环境影响以及自身门店老旧问题,开始进入阶段性的经营亏损状态,截至2025年底,卢浮集团旗下拥有1124家酒店,当年营收4.82亿欧元,亏损5167.92万欧元(折合人民币约4.15亿元)。

面对这一状况,锦江酒店回复称已制定出“五年计划”,涵盖低效门店的战略性退出、直营门店的改造升级、融资结构的优化,以及总部费用的精简等举措,公司预计这些措施将稳步落地,海外业务的经营状况将随之改善。

但商誉与无形资产减值风险仍不容忽视,截至2025年12月31日,公司的商誉和无形资产分别增至116亿元、70亿元,对此,锦江酒店重申:“我们严格按照会计准则,每年定期进行减值测试,目前没有发现减值迹象,也无须计提减值准备。” 公司同时强调,未来将聚焦酒店主业,通过提升运营效率和经营业绩,从根本上夯实资产质量。

从财务结构上看,截至2025年底,锦江酒店持有货币资金约85.07亿元,交易性金融资产为2.73亿元,其总负债达296.3亿元,其中流动负债为119.12亿元,在这部分流动负债中,短期借款为11.27亿元,一年内到期的非流动负债为37.21亿元,整体资产负债率为64.55%,较上年同期下降了1.44个百分点。

“多而不强”的盈利困局如何破?”

自2023年以来,锦江酒店的营收持续承压,从2023年的146.49亿元、2024年的140.63亿元,一路下滑至2025年的138.11亿元,同期,毛利率也从40.8%下降至37.4%。

为改善业绩,公司开始在资产端进行优化,2025年,锦江酒店先后转让了上海吉长堃酒店、上海怀臬酒店、上海鄂汉堃酒店及上海辽堃酒店等公司,转让总价2.07亿元,预计产生税前收益约1.03亿元,公司还在推进锦江食品、锦箸餐饮等餐饮资产向间接控股股东锦江国际旗下的锦江城服进行转让。

锦江酒店预计,在剔除2026年拟定的资产组合和低效业务后,公司2026年营收有望实现4%至6%的增长。

2025年,锦江酒店实现主业利润14.61亿元,同比增长31.37%;同期归母净利润为9.25亿元,同比微增1.58%;但扣除非经常性损益后的归母净利润为9.45亿元,大幅增长75.19%,公司将此归因于“内部整合、资本结构优化等措施的实施,有效削减了运营成本及财务费用”。

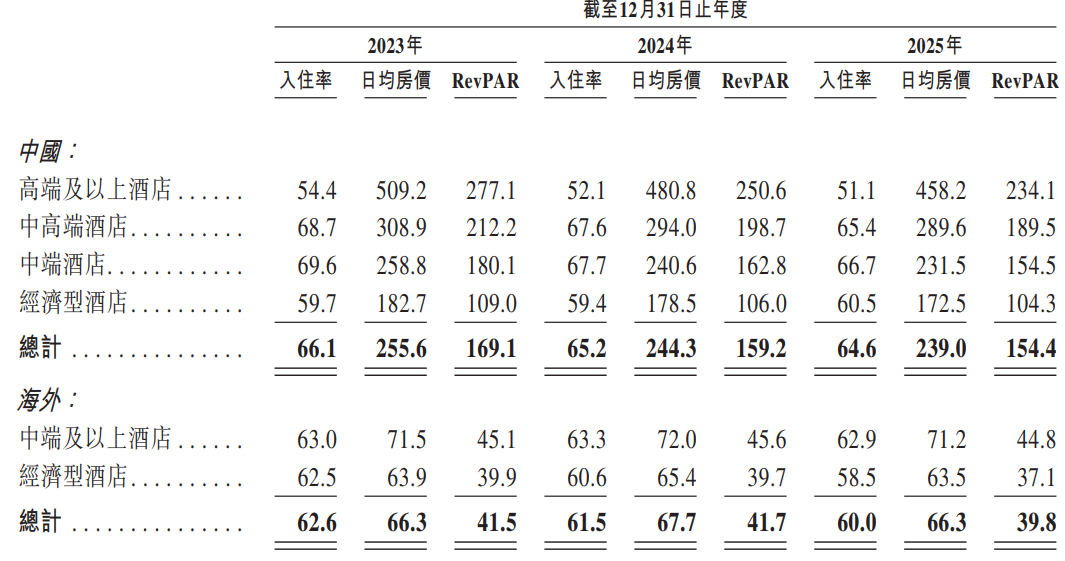

随着规模的粗暴扩张,各条线酒店的经营指标却在全面承压,数据显示,锦江酒店国内有限服务型酒店板块2025年的日均房价为239元,较2023年、2024年分别下降了16.6元和5.3元;平均可出租客房收入(RevPAR)为154.4元,相比前两年下降了14.7元和4.8元;入住率也由先前的65.2%、66.1%微降至64.6%。

对于盈利能力的优化,锦江酒店进一步强调,正通过产品升级、门店结构优化、清退低效资产,以及提升中高端品牌占比等方式来改善,海外方面,也在同步推进门店改造、成本压降与资本结构调整,公司认为,整体业绩具备坚实的改善基础。

值得注意的是,锦江酒店于3月最新提交的港股招股书中,明确将募资用途的重点指向了“整体数字化转型”以及“偿还债务”,而非像以往那样主打海外业务扩张,这一转向,或许也透露出其战略重心正在回归“向内修炼”。

具体来看,锦江酒店计划在2028年前打造12个成熟品牌、3个核心中高端品牌,并扶持1个公寓及度假赛道,将加速发展锦江都城、丽芮以及丽柏三个中高端品牌,力争显著提升中高端酒店对客房收入的比例。

在业务布局上,公司则依托集团的文旅资源优势,以轻资产模式布局度假赛道,锦江酒店表示,将围绕“跟着锦江游中国”主题,聚焦银发经济和亲子家庭两大核心客群,重点在文旅资源富集的区域进行布局,这或许是其从“数量规模”向“质量运营”转型的一步关键棋。