特朗普推沃什出头欲促降息,市场却揣测其到任反会紧缩政策。

- 新闻资讯

- 2026-05-23 01:03:03

- 38

特朗普任命凯文·沃什为美联储主席,意在推动降息以迎合其政策偏好,美伊冲突升级推高油价、叠加AI投资热潮引发的通胀压力,使市场迅速转向加息预期,美银首席经济学家甚至警告可能需加息100个基点,尽管白宫官员试图安抚市场,称通胀为短期冲击,但债市信号和紧缩迹象已主导情绪,沃什若想树立威信,或许短期内唯有通过加息来捍卫政策可信度。

当特朗普精心挑选的“降息人”撞上战火与通胀,一场关于美联储未来走向的博弈正在华盛顿与华尔街之间悄然升级,白宫新任掌门人凯文·沃什刚刚宣誓就职,市场却已嗅到了截然相反的信号——投资者的目光并未聚焦降息,反而开始为加息做准备。

过去一年多时间里,特朗普从不掩饰对低利率的渴望,他曾多次公开指责前主席鲍威尔“行动太慢”,甚至在社交平台上直接施压,总统物色到了沃什——一位曾在华尔街摸爬滚打、也曾在美联储理事会中亲历2008年金融风暴的技术官僚,特朗普押注的,是这位有着财政政策背景的掌门人会听话地推动降息。

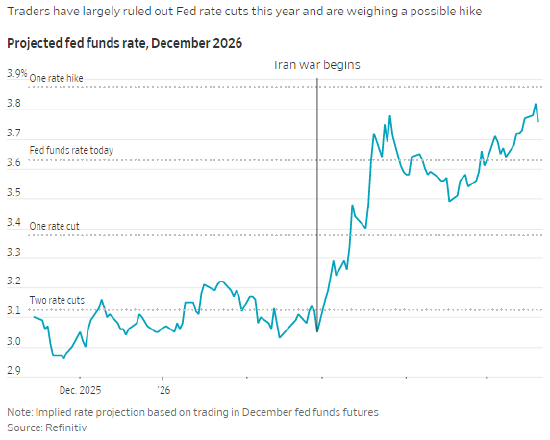

任命键刚按下,世界却不安生起来,美伊冲突骤然升级,霍尔木兹海峡的航运受阻致使全球油价急涨,叠加火爆的人工智能投资热潮,物价压力如野草般疯涨,非但没有给沃什留下宽松空间,反而强迫他站在了加息的悬崖边。

市场情绪的急转弯:从“预期降息”到“预判反转”

刚刚过去的春季,长期美债收益率持续攀升,无形中拉高了企业和房贷的融资成本——这不像是降息前的预兆,更像是加息前的预演,银行策略师注意到,几乎所有套利资金都已经修正了之前的赌注,此前人人指望2026年开启降息窗口,如今这群最聪明的交易员反而开始讨论:美联储是否需要痛下杀手,把去年下半年的“几次降息”全盘收回?

部分顶级投行的经济学家已经说得足够直白。美洲银行首席经济学家拉沃尔格纳在一次内部简报中指出:伊战发酵可能倒逼美联储加息整整一百个基点,假如前一顿时间三次降息释放了宽松信号,现在这场通胀冲击相当于直接砸碎了降息理由。“目前请别跟我提降息,没有丝毫逻辑支撑。”他的原话如实摆在了决策者的桌上。

白宫的双声道矛盾:官宣与现实的拉锯

面对债券市场持续走弱的“负反馈”,特朗普政府官员不得不频频灭火,财长贝森特和地方经济委员会主任哈西特轮番跑上财经专访,口径高度一致:“现在的价格上涨只是短暂的供给冲击,过一、两轮经济数据就能回归理性,降息自然落袋。”这既是稳定民心,也是在为新上任的沃什寻找犹疑的空间。

但在白宫椭圆办公室内,总统本人的态度却在放风筝,上周有记者询问:若沃什加必要息,您会挡吗?特朗普神情松弛,丢下一句“我让他放手干事”,欧洲的基金经理把这视作风向标,法国巴黎银行驻美首席经济学家埃格尔霍夫直言:总统这句话放出的蓝海很庞大,在此之前,债市交易员还憋着一口气——认为白宫摆明了反对加息,美联储无论如何都不敢收紧;但现在,这个雷总算有了炸开的可能。

两场硝烟的交叠:局部战争拉高全球中产成本

说到逼债市下狠心的全部成本,我们必须正视伊朗意外抛出的这颗重磅炸弹,特朗普敲定沃什没几天,护航舰队在波斯湾的交锋就升级了,油价飙涨扩散出的输入型通胀直接吞噬掉此前降息创造的大部分利好,制造业成本飙升、终端价格上涨,这样的压力传导使美联储失掉了本已冒头的数据改善苗头,请别忘记——两个月前泡沫退去、新增就业收缩时,市场还憧憬过6月降息;而此刻一切已然作废,取而代之的是一个政策体系完全被外生变量重装的“加息会议”。

沃尔得的是,关税诱发涨价已经把美联储搞得心惊胆战过一次,白宫那一次甩锅政策称其“短暂”,但无论是芯片还是机械,物价至今平抑缓慢,现在新一轮地质性冒险又来了,拜登政府的命令实际就是在老伤口上割开新痕——不过总统似乎已让美联储习惯了在行政事件带来的短时阵痛中维护“平静”。

鹰鸽斗法:沃什真的能摆平体制惯性

真正决定逆转率的,不是总统的一句话,也非财长的两个辩解,而是美联储共议桌上那堆数据和表决器运行的结果,沃什一直贴着通胀鹰派的标签,控制价格从他入职时刻在骨头里;问题在于,彼时正是供给潮水新高且核心固着不清的三个月,“加”与“不加”等于要他重新在政商关系和政策长远间拉起老虎钳。

依据透露出来的话筒对话,提名听证会之前,特朗普习惯性抓紧急电沃什深聊宏图,而沃什的助理认为这层共鸣正是超越鲍威尔的关键:联储二号人物能否与总统创建全天候的直接对接纬度,就此定调高层走势?必须补充财长贝森特助这手棋的特殊分布,他若出大力,美政商体系对于总统冷态度推进利率则有可能达成换挡共识,投手必须动作凌厉。

专家马克·萨默林谈及长期市场异动时戏谑地问:你鸽一下试试?当下任何人敢发出明显软弱的基调,国债绝不会俯首听命,将先通反弹冲刺后再逼债主选择更高风险敞口,也是,只需瞧瞧长端美债波幅就能掂清:前期行政口径如何漂亮、政客说明怎样温情,“马上低息落实”那几分不可持续的期许依旧会被涌出的资本吞没。

机遇与试炼同桌:第一个百日的政策博弈

埃格尔霍夫的最终提法颇有水平:短期唯有冒险重置定价牌,试探外界对紧缩后果的忍受值,好替自己攒够为整轮任期服务的绝对控通胀威望——现在其实也是历史提供的最好舞台。

当然大部分委员向来做数据显示的工具人,一切通胀预期若停在危令坐标右侧,则追随紧缩不需要过多行政解释难度,而一旦商业借贷利率顺着新十年逻辑和红色赤字习惯飙上新平台,预计全球“高息常态”就从此从预言降回经管教科书:AI弄扩热涨、中央基础赤字庞大扩充、油储市场长期应激,中枢利息上抬已经是极其明白的动作规范了——沃什或许自己清楚,主席座上第一道成绩将不由下调挂上标识,恰恰相反,必须借得上行来守住底线信度,同时重新构筑整面高层对美国经济形势的鲜活评估格局。