全球铝市出现五十年间最为强烈的看涨信号。

- 行业动态

- 2026-05-23 06:11:02

- 34

受中东冲突持续升级影响,全球铝供应链出现罕见危机,已导致超300万吨社会供应缺位,库存触及55年最低点,LME铝价已涨超3600美元/吨,分析师预计下一季度或将冲破4000美元的关口,花旗等多家机构将此称为“五十年来最看涨的铝市场”,AI数据中心、光伏储能等新兴领域却大力拉动铝需求,进一步支撑这一长期的上涨局势。

随着中东地区局势持续动荡,全球铝供应链正遭遇一场罕见的“大考”,2026年5月21日,在第三届中国绿色铝业峰会上,来自英国商品研究所(CRU)的高级分析师郑阗阗作出预判:如果中东国家产量持续萎缩,伦敦金属交易所(LME)铝价将在下一季度冲破每吨4000美元的心理关口。

这不是空穴来风,根据郑阗阗的分析模型,截至目前,全球已有共计240万吨的原铝产能被迫降负荷或停产,她进一步提醒,假如中东地区的冲突持续到月底且得不到有效缓和,那么还将有约100万吨的产能处于高危状态,这一预测不仅在会场上引发广泛讨论,也迅速激起资金市场的剧烈反应。

供应“真空”推升价格走高

当前,LME铝价已经升至每吨3600美元以上,创下自2022年3月以来的最高点,今年以来,累计算来涨幅已经超过20%,有投资者将其称为“五十年来最看涨的铝市场”——而这种判断,正得到花旗银行最新研究报告的全面支持。

花旗在最近一份专题研报中表示,在经历这场来自于中东的严重供应冲击后,全球铝市场正步入极为稳固的上涨通道,报告预计短期内价格便可冲上4000美元/吨大关,而长远看持续攀升的概率也相当可观,关键背景在于,中东局势已直接导致超过300万吨的社会供应缺位,而全球铝库存则常年处在低迷水平——甚至触及55年来的最低点。

中信建投则从数字层面给出了解释:中东六国合计电解铝产能大约为700万吨,伊朗独自承担其中的80万吨产能,其原材料输入与成品输出两端均遭到战术性封锁。“地区供应链断裂的速度远超想象,对市场的冲击力度已难用简单的供需理论来解释。”业内专家这样分析。

产业链承压,实物库存持续去化

在第三届中国绿色铝业峰会现场,中国宏桥集团(香港)董事长办公室顾问Ron Knapp发表了自己的看法,他表示:“不只是阿联酋、巴林、卡塔尔的冶炼厂纷纷明显减产,这次冲击从规模和力度上看,已经可以被视作过去二三十年里有记录以来最大的铝供应危机。”Ron Knapp补充说,这对全球铝下游密集型产业意味着生产成本的飙升,而高成本之下必然会带来产业结构的急转。

他进一步阐释了库存去化的复杂性。“现在我们看到全球实物铝库存都会有所下降,部分用来对冲产量缺口填补市场;其中一部分出自库存释放,另一部分借助市场的自我调节来完成,有迹象表明印尼的产量可能增长——但问题是,这种输出能保持多持续性、以多大体量输出,还有巨大不确定。”他话中透着谨慎的意味。

中国铝业站在“压力与机遇”的交叉口

从中国铝行业发布的贸易结构来看,目前国内形成了一种“原材料高依赖进口、制成品大量走向海外”明显双循环系统。

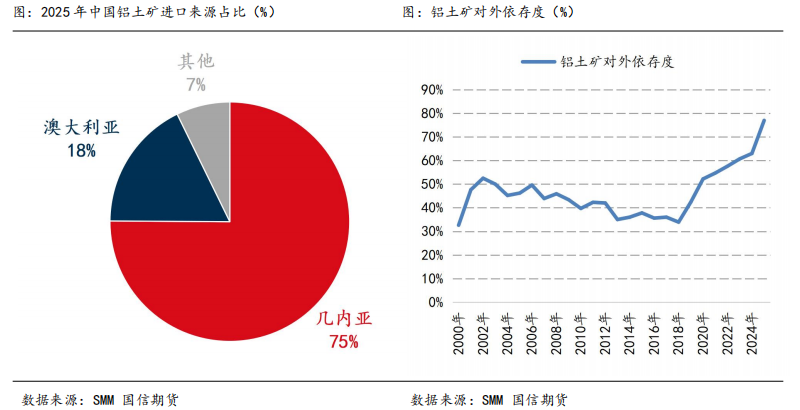

据海关统计数据显示,2025年全年中国进口的约2亿吨铝土矿中,74%都来自于西非的几内亚,而拥有长距离运输便利的澳大利亚只占其中的18%,相比之下,国内原铝的产量基数尤为宠大——2025年全年达4501.6万吨,这个数字约占今年全球原铝总熔铸量的60%。

就在今年4月份,这一“中国出口”型曲线的陡峭化也再度展现出来,根据海关总署披露的最新统计数字,当月中国未锻轧铝及铝材出口量落定为59.8万吨,比去年同期跳涨15.4%,并带动了2026年截至4月突破200万吨大关——已超过了205万吨,同比增加8.9%。

与这种畅旺需求同步生成的,是大国对外政策下的回旋压力,在大会上,中国五矿化工进出口商会的会长江辉表态说:为补贴其国内制造业,部分市场经济体已经将多项进口商品的铝相关关税进行了格外猛烈地上调,“占比之重,有些涉及铝的政策中间过一道门槛需要承受最高达50%的落税负担;包括此前一贯享有的关税减免项目也被逐一取缔。”他谈到商会工作状态时的评价同样很直观:“五年时间搞了上百场的反倾销官司,几乎已经成了家常便饭的应对姿态。”

同场表态还透露,欧盟目前针对输入的铝箔以及其他熔炼产物的反倾销税率已经处在惊人的35%往上到136%的高级范围内。

不只是建筑和汽车——新产业“集体”拉动铝消费

对于传统从业者、分析师以及资本配置来看:新兴力量正比传统渠道更为猛烈地拉动整个市场对铝产生巨大需求。

来自上海有色网(SMM)有色金属研究咨讯总监的崔索野对面板行业代表们作出了阐述,当前,AI硬件背后的数据中心正在带来不一样的“热控解决方案”:为了容纳更大算力从而转化成高效导热能力,液态制冷系统需要逐步上位替代风冷解决方案。“而这些方案的硬件承载体几乎都直接涉及铝及几款铝合金规格需求增长。”

崔索野还特别突出列举出路电平面的需求肌理:根据数据中心业务流的特征,制冷组水罩配套需要的在中低规模的案例重点按价值权衡,铝合金方案更有成熟度且有强扩产性价比,预计经过输配电系统层级,从机房往终端硬件发展的过程,铝材将主导原铜所能包干的传输配置板块实现退级,形成一场不折不扣的“以铝代铜”迭代。

对此Ron Knapp同样表态:“长期铝替代铜的格局不会发生变化,就算价格短期内面临加息成本压力,但尤其像现在铜价也同样处于强劲局面的大趋势下,铝代铜势头不会减弱。”

中金公司的系统报告对数据有一个明确数目梳理:全世界数据中心领域会在2026年到2030年这短短的数年内,创生高出约2倍于现在的铝购买力,光2025年新增人工智能集成交付模块能带动含铝中及结构建材消化53万吨;至三年后冲刺突破100万吨都有可能。

机器人需要铝,储能更需要

SMM分析师也前瞻性地解构了机器人对应的单元关系——金属材料外壳以压倒式市面占比领跑该子赛道的供应体系,对工厂中的高端铝合金新品或刚性体壳研发仍属目前成本技术领域内的有效案例。

特斯拉也在替旗下产品探底有更轻膜特征的各类复合材料外壳方案,这种推广需要同时面对技术参数与高定价的窘境间演化协同,崔索野作出预判:纵然人形机器人会因为更换PPEK或更另类的新材压低了整体单位铝消耗,可伴随生产数字剧增,巨量生产数量堆满净需求总数的升高几无阻碍就能确立。

而在锂电及保障体系的大棋中,光伏与全球气温计划绑定紧密,会上,落基山研究所的副主席李抒苡以资料提概了未来路线基础预期:2050前要达到净零就必须在2030前全球储电体量扩充到现在的6倍,随之工厂级、大型工业辅助系统交付将新增消耗接近250万吨铅锌层交换的新型高应变铝存量。

SMM更以精细化计算出,在1班规整小配套的中小型体(单元测算为1GWh层级储能施工),对应附着的物料结构一共等于1780吨的铝材料摊销铺设运作。

“这是从供应坏消息那头意外跃出的一簇好消息。”业内人士表达对于未来走势比较矛盾的积极性思考与布局热情:作为兼具传统资产到新风制造的灵活选手,现在的铝确实处于最近半世纪性转折的红人舞台……无论是不是准备接这口大暖供应调整锅,满眼的数字已经说明:连时代的出口都无法不看在它一个方向之上运行。”