168澳洲幸运5开奖结果预测官网历史分析显示,氢能产业年底前约四成企业或被淘汰。

- 新闻资讯

- 2026-05-23 12:54:07

- 30

根据行业论坛信息,氢能产业正面临剧烈洗牌,上海氢通能源集团副总裁齐志刚预警,到2026年底国内氢能领域约40%企业将被淘汰,至2029年底幸存者可能仅为现在的十分之一,尽管中国氢能产量与设备制造已居全球首位,但产业面临规划与落地“温差”、绿氢成本高企(每公斤13-15元)、区域供需错配、储运技术短板及标准缺失等挑战,专家建议通过“绿电直连”降本、完善碳交易市场、建立国内绿色燃料标准等路径破局。

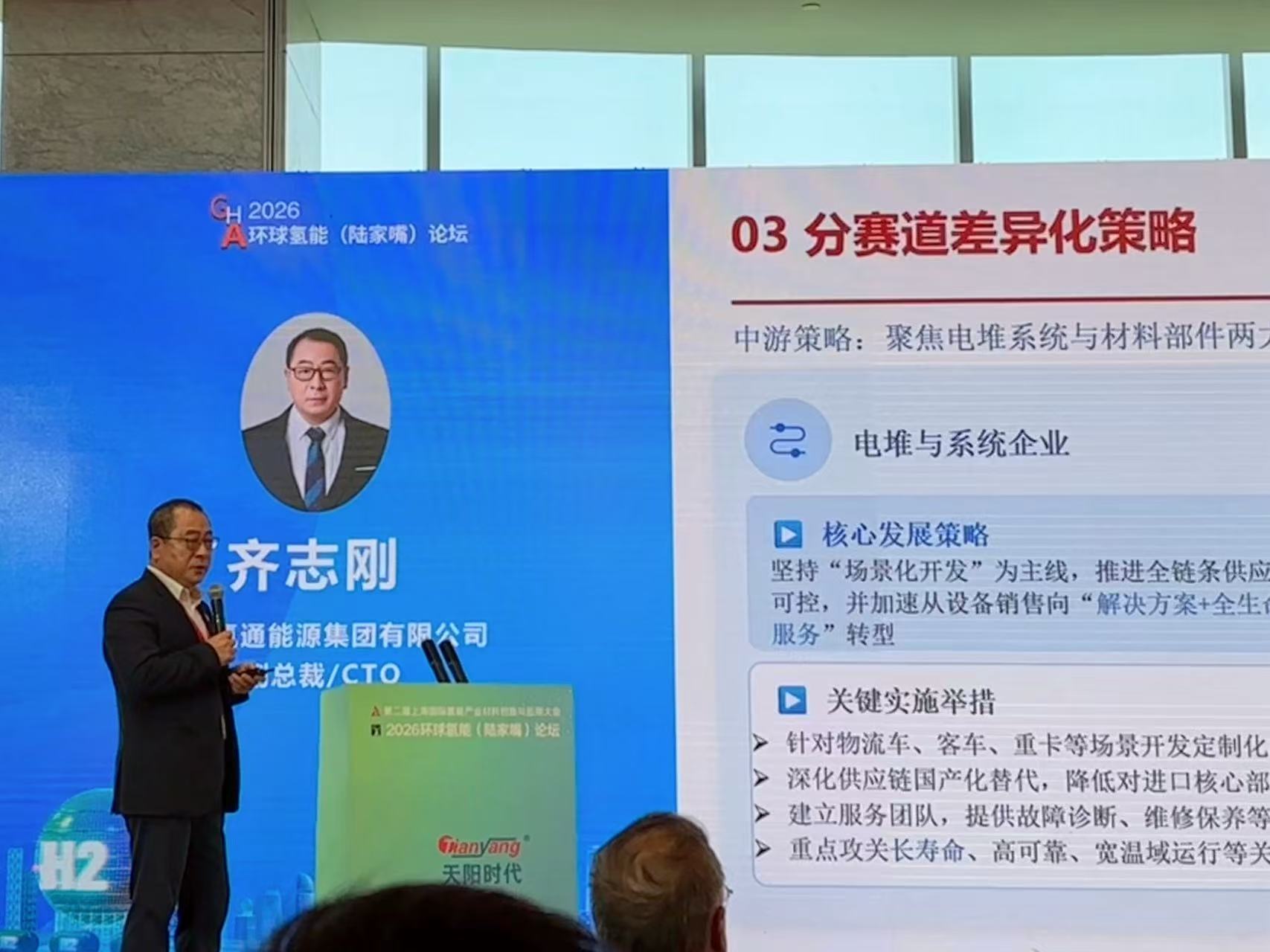

在2026年5月的一场行业论坛上,一则关于氢能产业未来走向的预警引发了广泛关注,上海氢通能源集团副总裁齐志刚直言,到今年年底,国内氢能领域可能会有四成企业被淘汰出局,而到了2029年底,幸存者的数量可能只有现在的十分之一,这番话背后,折射出的是一场正在加速上演的行业淘汰赛。

5月15日,第二届上海国际氢能产业材料创新与应用大会在陆家嘴举行,作为业界资深人士,齐志刚在会上分析认为,从2026年到2028年,氢能产业将迎来更为激烈的价格竞争和产能清洗环节,他指出,那些缺乏核心技术、只会简单组装的厂商,以及完全依赖政府补贴来维持运行的示范项目,将会首当其冲地被市场淘汰,到了2029年之后,行业格局将趋于稳定,头部企业将逐步确立垄断地位,盈利前景也开始变得清晰。

从国家政策的宏观布局来看,氢能已经被列为重点培育的新兴产业方向,今年的政府工作报告中再次明确提及氢能,并将其与绿色燃料一起列为需要培育的新增长点,作为公认的“21世纪终极能源”,氢能凭借零排放、高能量密度以及可大规模存储等特点,在构建清洁低碳、安全高效的能源体系中扮演着重要角色,也直接关系到“双碳”目标的最终实现。

近年来中国的氢能产业规模一直在扩张,并已位居全球第一,数据显示,2025年全国氢气产量突破了3700万吨,其中绿氢产能超过25万吨/年,电解槽等核心设备制造的竞争力已经跻身世界前列,所谓绿氢,说白了就是利用太阳能、风能这些可再生能源发电后直接电解水得到的氢,不产生碳排放。

在同一个论坛上,中国工程院院士黄震也给出了乐观的评价,他说,目前国内绿色燃料产业的现状完全可以用“高歌猛进”四个字来形容,根据他团队收集的数据显示,到去年底为止,国内绿甲醇的签约备案项目已经突破150个,绿氨项目超过100个,规划的绿甲醇产能加起来超过5000万吨,绿氨产能也超过了2000万吨,看得出来,这领域的热度确实不低。

外表看起来风光无限,产业里面存在的各种问题也不容忽视。

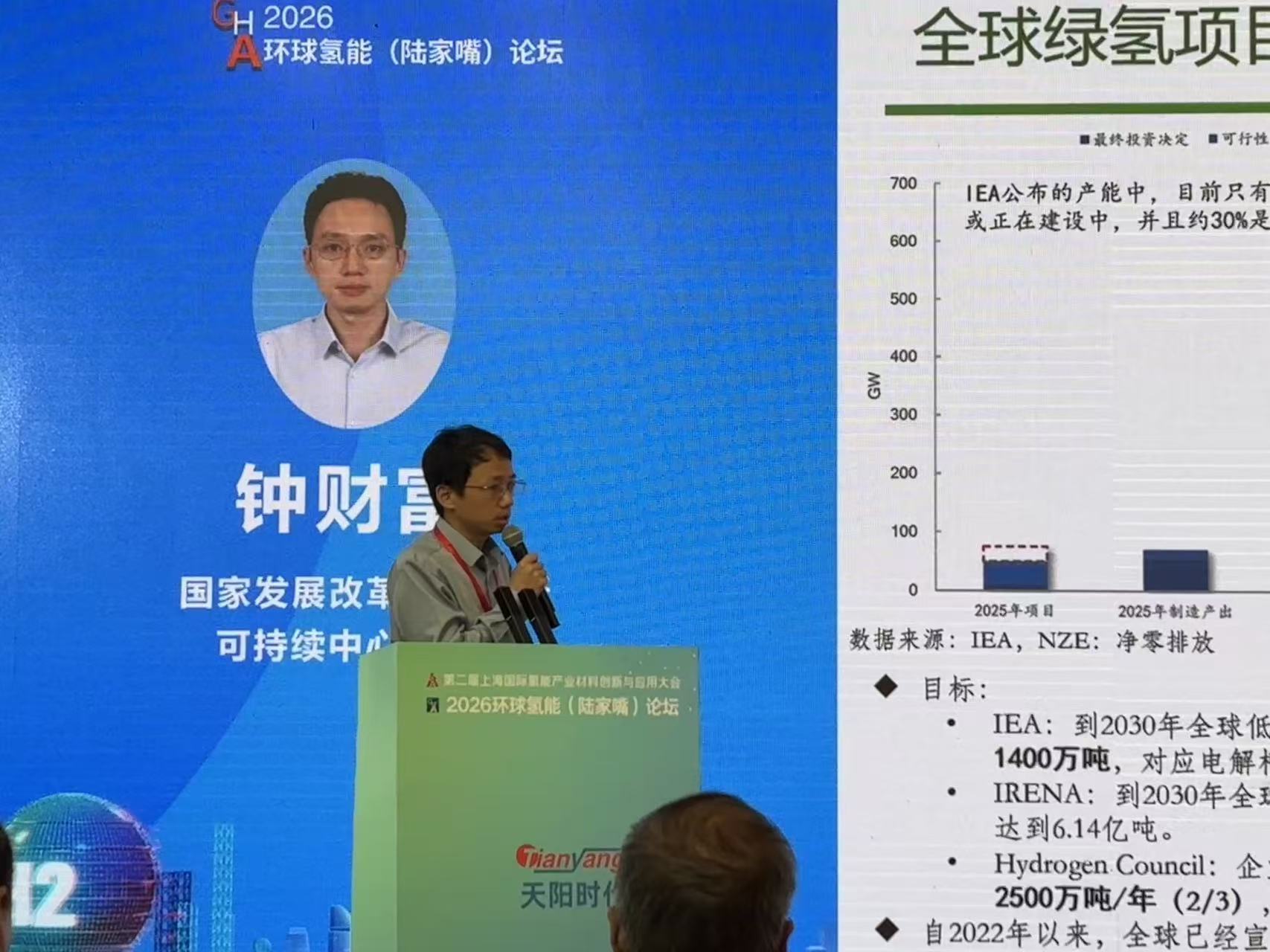

国家发展改革委能源所可持续中心副主任钟财富分析指出,规划和落地之间存在着明显的“温差”。“十四五”期间,各地陆续立项的制氢产能高达千万吨级别,但截至去年年底,实际建成的年产能仅仅只有25万吨,目前已经投产的氢能项目大多还是集中在炼化和工业领域,交通领域虽然在示范城市群的带动下有所发展,但车用的氢气依旧以副产氢为主,绿氢占比偏低。

这背后的原因不难理解:绿氢的生产集中在三北地区,而实际的车辆应用多分布在东部示范城市,区域之间的供需错配问题非常突出,国内的绿氢市场还没有真正成形,黄震解释说,一个关键原因在于目前缺少强制性的法规来推动下游用户采购高价绿色燃料,再就是成本依然偏高,以绿色甲醇为例,目前的市场价是4500—5000元/吨,只有当这个数字降到3500元左右时,才有可能实现规模化推广。

即便是在成本相对最低的三北地区,绿氢的生产成本依旧在每公斤13—15元的区间徘徊,相比之下,靠近煤炭产区生产的煤制氢每公斤成本不到10元,要是放在东部沿海发达地区,绿氢的成本更是水涨船高,光价格这一刀,绿氢就很难站住脚跟。

技术挑战同样不容小觑,二氧化碳加氢制甲醇的催化剂性能升级、生物质气化炉设备的大型化等关键技术难题还需要攻克,黄震指出,在储运和法规方面,氢目前在管理体系中被视为危化品,相关储运环节的法律法规仍然有空白;氨和甲醇的使用安全标准也有待进一步完善。

面对这一系列难题,专家们的建议落地到两个字:降本。

黄震特别强调,“绿电直连”是一个重要的解决方向,按照他的设想,未来随着风电、光伏规模的持续扩大,电力不可能每年都做到全部并网,新能源电力就应该直接连到制氢这种柔性负荷上,去实现完全的离网或弱并网模式,这样才能最大限度拉低绿电的价格,从而推动制氢经济性大幅攀升,打开更广的发展空间。

钟财富也表示,风、光发电成本过去的几年里快速下降,这为“绿电制氢”创造了基础条件,只要把这些便宜的绿电用起来,经济上的可行性就不成问题,国际上已经开始鼓励这种“绿电直联”的方式,推动绿色氢、氨、醇的综合一体化项目。

北京大学能源研究院的特聘研究员朱兴珊则给出了另一个值得关注的观点:降成本的关节不能只靠企业之间的“价格战”,还得把关键环节打通,尤其是储运技术,目前的关注度完全不够——比起制氢已经是“明星领域”,以及正在快速进化的燃料电池,懂得做储运研发的少得可怜,他呼吁国家管网公司牵头,超前谋划和布局三北地区的输氢管道项目,给后端的运输和下游的应用铺好路。

至于国内市场尚未充分开启的尴尬局面的破解办法,黄震提出的建议也很接地气:用好全国的碳交易市场,尤其在条件成熟时尽快把航运企业纳入,一旦航运公司能用绿燃料,它们节省下来的那部分碳排放额度就可以拿去市场卖掉,赚到钱之后,反过来动力就又回来了,他的话说得直白——这就是正儿八经的市场激励机制。

“两套标准”的设想同样是朱兴珊提出的一条出路,他的逻辑是,欧洲那边有严苛的绿色认证标准,国内企业可以做一套符合欧盟要求的产品,专门出口卖高价,但是说到国内使用的产品,完完全全照抄老外的套几乎没有意义,他建议我们可以将燃煤烟道气中的碳源与绿氢氧化结合,作出一个“浅绿”的分级,然后配合碳足迹定价体系先把市场小车开起来,等到条件好了,再一个台阶一个台阶地往深绿和纯绿去靠。

黄震也强调,要尽早建立中国自己靠谱的绿色燃料标准认证系统,生物质碳源之外,化工厂和火电厂排放的工业碳也被应纳进认可的范围——这不是小问题,据他说这直接牵扯到国家能源战略安全,而被很多人忽视的安全标准方面,生产、储运、加注这些环节的规范和准则,明天也必须跟上现在的扩产速度。

在看好国内思路之外,中国绿色燃料的未来早也不能只把目光定格在国土之内,他也建议,加强与“一带一路”沿线国家在绿色燃料制造和运输上的联合协作,并搭建国际标准的认证交流平台,这是一项战略布局的前序步骤。

在整个会议期间,“降温与洗牌”已经成了绝大部分人口中的高频词。