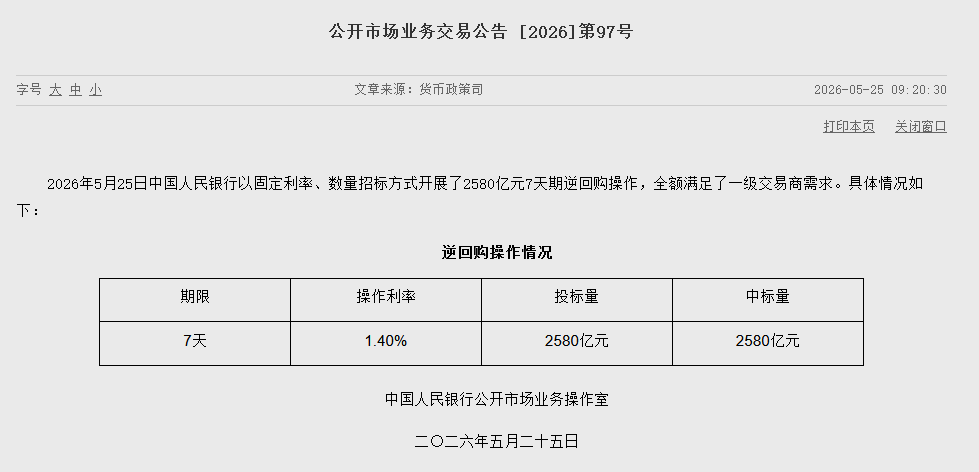

央行今日进行了2580亿元规模的七天期逆回购操作。

- 新闻资讯

- 2026-05-25 10:04:03

- 12

央行今日通过固定利率、数量招标方式开展2580亿元7天期逆回购操作,全额满足一级交易商申报需求,利率保持不变,此举旨在熨平5月下旬税期等因素带来的流动性波动,维持银行间市场资金面平稳充裕,操作释放了货币政策保持连续性与稳定性的信号,既避免“大水漫灌”,又实现“精准滴灌”,强化了DR007等基准利率的锚定作用,为实体经济融资及金融市场稳定提供支持。

2025年5月25日,金融市场的关注焦点再次聚集于央行公开市场操作,央行通过固定利率、数量招标的方式,精准开展了2580亿元7天期逆回购操作,这一规模恰好全额覆盖了一级交易商的需求,显示出流动性管理的前瞻性与有效性。

从今日操作细节来看,央行继续沿用“固定利率、数量招标”模式,所谓固定利率,是指此次逆回购利率维持此前公布的7天期操作利率水平不变,并未发出加息或降息信号;而数量招标则意味着央行主动向市场释放了多少资金,此次2580亿元的总规模,恰好“全额满足”了参与一级交易商的申报需求额度,从而确保了银行体系流动性的稳定充裕。

对于许多熟悉债券市场和分析货币政策的从业者而言,这一细节承载着更为深层的信息,逆回购操作作为央行调节短期流动性的常规工具,核心在于“熨平”银行间市场资金面的短期波动,当外汇占款变化、财政存款增减、缴税高峰或跨季节点出现时,商业银行的自有流动性会周期性收紧,央行适度“注水”,既能防止银行间利率大幅上扬,也为实体经济融资营造平稳的资金环境。

眼下正值5月下旬,从季节性规律分析,此时往往面临税期走款对流动性的抽离,数据显示,企业需要在此阶段集中缴纳上个月及当期的部分税收款项,导致银行超额准备金大幅下降,今日央行果断出手,选择在这个时点投放2580亿元,明确反映出其对稳定银行间市场资金面的重视程度。

另一个值得关注的视角是:总量层面的“不搞大水漫灌”与结构层面的“精准滴灌”正在同时推进,今日操作完全满足需求,恰恰表明央行并没有刻意平抑或限制一级交易商的申报积极性,只要流动性确有需求,央行便能足量供给,在这一框架下,市场对资金面的解读会更加偏“中性积极”,避免因流动性格局快速拐头而引发的恐慌性波动。

回顾近几日银行间市场走势:恰逢月末前的最后一个完整交易周,整个市场对央行投放节奏格外敏感,上周以来,虽然税期因素逐步发酵,但央行连续通过小规模逆回购进行平滑,再加上今日的“全额满足式”放量操作,整个7天期资金加权利率整体保持平稳,头部机构拆借节奏有序。

业界机构分析人士指出,这一举动也释放了货币政策保持连续性与稳定性的强烈信号,在当前经济结构转型深化、房地产与其他重点行业上下游需要资金持续支持的大环境下,维持流动性总量合理充裕是十分必要的政策立场,而过大规模放水既无助于达成稳健货币目标的精准要求,还可能加剧通胀风险或者宽松预期过热——如今日2580亿元恰到好处的量价组合是这一思路的最好注脚。

进一步看,7天期逆回购也是引导货币市场基准利率走向的核心操作品种,此前央行已多次释放信号,未来将继续深化利率市场化改革,充分发挥DR007(存款类金融机构7天质押式回购利率)作为基准调节指标的效果,今日操作完成之后,银行间质押式回购加权平均利率全天多围绕对应政策利率中枢波动,体现了逆回购作为价格导向工具的强力锚定作用。

在不少专家看来,今日2580亿元的注入分量适中,不会触发货币政策的重新定调;同时也表明央行已经观察到了临时性流动性需求增多的事实,果断予以补充,若月末的考核及外部环境因素仍然存在资金扰动,接下来最后一个交易日继续投入适度规模的短期逆回购是完全可预期的。

结合今年更多重要的流动性调控背景:全年各银行业金融机构存款端增速缓中趋稳,负债端成本压力逐渐向资产端传导,银行的月末贷款余额有集中走账的需求,因此在跨月上旬之前的月末节点,若出现大规模流动性脉冲式下滑,将会直接影响信贷投放的平稳性,央行这一操作,十分贴合"通过短期工具应对好短期扰动"的操作规律,同时在传导机制中又把中长期政策信号完全切割干净,保留了后续的操作灵活性。

不仅仅是银行本身,证券公司、基金公司等非银机构也同样可以感受到流动性调节带来的细微变化,尽管逆回购只面对一级交易商名单内的主要商业银行在竞标环节进行运作,但信用在市场中的传导会很快波及二级交易的非银层面的流动性价格,7天资金成本的平稳,进一步降低了金融机构在债券质押式回购时面临额度和价格掣肘的可能。

对于普通企业债的发行和后续监管观察来说,短期充裕资金可以有效压低短端利率走廊范围,降低短期融资票据和短期公司债的相关到期续发承销成本,金融助力实体经济的链条效益便会逐步凸显,从这一点来看,表面上2580亿元仅是公开市场一笔操作数字,但我们也可以看到其对稳住各环节融资链条,给银行业乃至最终市场带来的流动性“压舱”之效。

结语部分值得重复提醒,虽然今日操作全量满足申报需求,但市场普遍更应重点关注的是一个词——“结构”,资金总量不缺,资金流向结构是否健康将是央行未来工作重点,诸如中小银行是否可以精准获取信用传导在压降授信门槛中的流动性?某些行业是否能够从不断充足的公开市场操作中获得融资预期利好?后续市场将要给出关键答案。

无论短期层面诸类因素的强弱分化如何交错变动,今日这2580亿元依旧是一次量价高度合一的典型案例,资金市场平静有序,大类资产波动减缓,有力协助构成宏观经济运行的缓冲网,毋庸置疑,央行精准调控的态势不仅在今日有所呈现,亦在未来一段时间的货币政策执行中将继续起到主导性作用。