官网直播168飞艇号码记录查询最后一天,这两只转债若未及时处理可能面临亏损。

- 行业动态

- 2026-05-24 21:23:04

- 18

根据公告,盈峰转债和富春转债将于2025年5月25日迎来最后交易日,5月28日为最后转股日,若投资者未在规定时间内卖出或转股,将被强制赎回,价格仅略超面值(约101元/张),以当前市价计算,盈峰转债潜在损失超39%,富春转债约28%,投资者可选择在二级市场卖出或按约定转股价转为股票,但转股后须遵从T+1交易规则,错过操作窗口将导致显著亏损。

在资本市场的时间表上,每一个截止日都像一道清晰的分界线,2025年5月25日,对于持有盈峰转债和富春转债的投资者来说,正是一个不容忽视的关键节点——这一天,将是这两只可转债在二级市场的最后交易日,错过这个时点,可能会让原本可观的收益大幅缩水,甚至出现意料之外的亏损。

近期可转债强制赎回的案例并不少见,就在不久之前,旺能转债的持有人就曾因未能及时在赎回日之前完成交易或转股操作,最终承受了超过35%的市值损失,成为市场上一个深刻的警示,而如今,类似的考验正摆在了盈峰转债和富春转债投资者的面前。

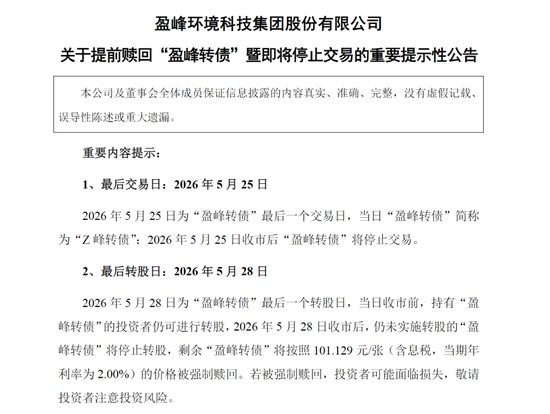

根据盈峰环境(股票代码:000967)发布的预警公告,5月25日是“盈峰转债”的最后交易日,随后,5月28日将是最后一个转股日,自5月28日交易市场收盘后,所有尚未完成转股的盈峰转债将被公司依法冻结,既无法在市场上买卖,也无法再转换为公司股份。

对于投资者而言,当前具备两重选择:在5月25日(含当日)收市之前,可以选择继续在债券市场交易,将手中的可转债按照市价卖出,锁定既得的浮动利润;而对于依然看好后市的投资者,则可以在5月25日至5月28日(含当日)之间,以每股7.67元的价格将债券转换为股票,从而继续持有上市公司股份,需要明确的是,若在5月28日下午收盘之后,依然未能进行任何操作,那么这部分可转债就将以发行条例约定的强制赎回价格——即每张101.129元——被公司回收,该价格仅为债券面值加上当期应付利息的总额。

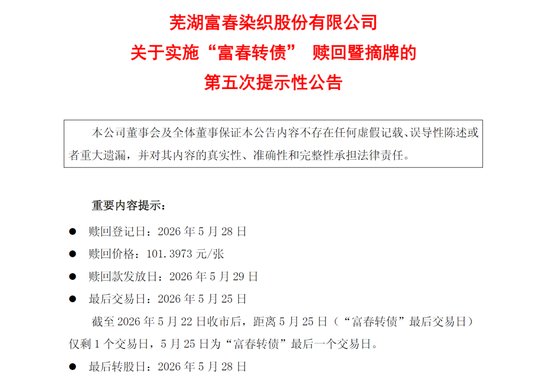

这样的“场景”在同一天同样拉开了序幕,富春染织(股票代码:605189)也发布了数次公告,敦促其可转债“富春转债”的持有人在规定的时限尽快完成卖出或者转股,其给出的最后交易日同样是5月25日,最后的转股日期为5月28日,转股价设定为每股11.98元,5月28日后,未能转股的富春转债亦会被强制执行回收,价格为每张101.3973元。

换算损失:一个关乎盈亏的算术题

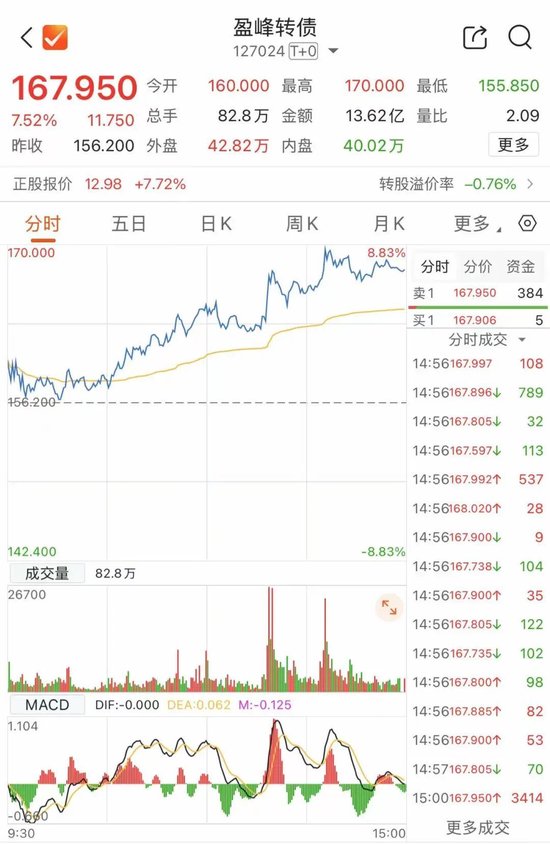

静态来看,对于已持有的投资者,这一强制赎回条款意味着怎样的账面差别?不妨以5月22日(即公告发布的前一个交易日)的收盘价格为基准做一个简单测算,当日收盘,盈峰转债交易价格定格在每张167.950元,而富春转债则为每张141.536元。

如果一名投资者持有上述债券且完全错过一切操作时限,等待他的将是前者以约101.129元/张、后者以约101.3973元/张的价格被“强赎”,同当前的二级市场价格相比,盈峰转债的直接潜在折损率大约在39%以上,富春转债的损失率也在28%左右,换句话说,100张盈峰转债的持有人,不及时动手可能会瞬间亏去逾6700元的差价,这在任何普通投资者的投资计划中,都绝不是一个可以轻易忽视的数字。

为何会有“强赎”?理解其背后的博弈逻辑

不少新进入市场的投资者或许还不完全了解:所谓可转债的强制赎回机制,其本质是一种条款设定,当所属公司(即发行可转债的公司)的正股价格在一定的时间内显著走强时,便会触发该条款,一般来看,证监会允许的标准是:如果公司股票价格在连续30个交易日内,有至少15个交易日的收盘价不低于该可转债当前转股价格的130%,那么上市公司就有权按照募集说明书中的约定,以略高于面值的价格强制赎回到期未转股的剩余的可转债。

那么上市公司为何要行使这种权利?原因在于,实施强赎能够有效促进可转债持有人尽快将手中的债券转换为公司股权,公司不仅可以用低成本解决这部分债券,避免未来产生更多利息支付压力,同时还能将更多的债项直接转为上市公司的资本金账户,对于部分持股比例高、对公司前景充满信心的股东来说,这种方式能够有效调整资本结构以及上市公司整体账面权益规模。

对于单纯着眼于短线波动套利的炒作者来说,可转债本身的T+0交易规则虽然极其便利,价格波动也能触及较高的溢价率,但这非常提升人的风险,一旦过沉酣于高溢价交易而忽略背后潜在的强制赎回,停止交易前的短短数日往往会成为“买单”的瞬间。

投资者应当如何自救

应对这样的局面,普通投资者大概有两个稳妥的办法,最为直接也最容易的一种选择是,在二级市场中对手抛售:即在5月25日15:00之前将可转债按行情价直接在盘中进行卖出操作,交割完成后,相当于连本带利平仓出局,由于可转债本身施行T+0的交收规则,所以只要选对时间窗口中,投资者甚至可以反复交易、多次获取差价,不受通常股票实行T+1规则的限制,唯一的注意点是须保证在最后时间节点前完成撤单和实际成交。

倘若部分投资者长线看好公司发展逻辑,且认可当前转股价格所折射出的价值,那么也可以在规定最后期满前向证券公司发出转股指令,将持有的债券调剂为公司的股票,但这也存在一个微妙的“时差警告”:一旦转股操作落地,原本可随时买进卖出的债券会转化为主板的股票资产,从而归入T+1的交易时间规则中去——即意味着当日上午执行转板后,手上的股票当天下午无法抛出,必须要捱到下一个交易日开盘方可交易,对于部分短期资金较为紧张的投资者,或预判下跌态势而希望落袋为安的交易者来说,这个时间差的流动性考量需求不应当低估,而且务必明白一点:超过5月28日收盘后,一切交易及转股的通道均将失效。

另需关注的重要细节是,今年新规之下,上海及深圳交易所在可转债最后交易日的简称前都会专门增加“Z”字母标识,这一改动其实非常有用:它就像给债券名字前边加了个显眼的警示灯,只要在股市软件一看见这类符号,就说明其“生命剩余”已可进入读秒状态,与此对应的,应该第一时间检查手中持仓并决定出路,即便偶有错过卖出的时机,也可以在随后的三天转股期内再次操作,实现补救划转。

从整个可转债市场生态看,“五月窗口”不仅表现为强制赎回执行的时间点,更是映射出市场规则及投资者教育同步跟上速度的全新缩影,长期重仓者需把信息披露看清、记牢到期日;短线参与者也必须主动自检,及时做好决策,投资从来不是单方向的冲刺,每一步时机的把控,常常酿成大相径庭的结果。