体彩历史记录168全国极速统一开奖网光大永明人寿25.01%股权捆绑挂牌偿付能力接近红线增资推迟。

- 行业动态

- 2026-05-25 22:02:04

- 11

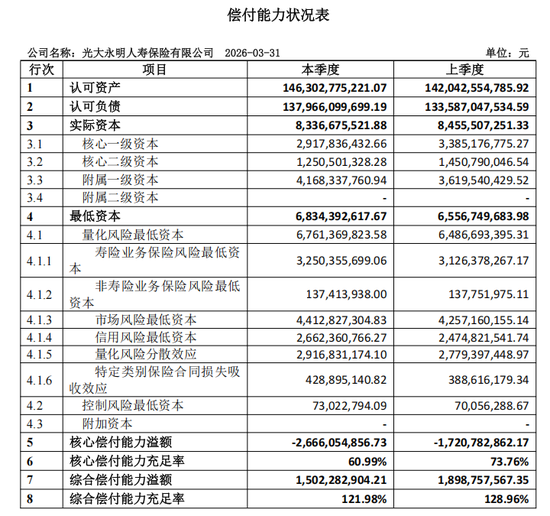

光大永明人寿正面临盈利好转但偿付能力逼近监管红线的困境,其核心偿付能力充足率降至60.99%,仅差0.99个百分点触及60%的重点检查线,中兵投资与鞍山钢铁合计捆绑挂牌转让25.01%股权,原计划的18.75亿元增资也延后至二季度,尽管一季度净利润达4.76亿元,远超去年全年,但资本补充压力依然紧迫,未来接盘方是否具备增资意愿与能力,将决定公司能否跨过偿付能力危机。

当一家险企在盈利端开始好转时,偿付能力数据却距离监管红线越来越近,那么真正的压力便不是赔钱,而是“不能赔个够”——这便是眼下光大永明人寿面临的困局,25.01%股权捆绑挂牌、18.75亿元及以上增资节奏后移、核心偿付能力仅剩60.99%距红线一步之遥,三件事同时出现,令市场对这家中外合资寿险公司的真实状况产生了深层次追问。

想要读懂光大永明人寿的深层悬念,先要将股权变动与增资调整放在偿付能力还原的背景下来看,公开信息显示,中兵投资管理有限责任公司挂牌转让光大永明人寿12.505%股权,底价超过10亿元,该笔转让与另一家股东鞍山钢铁集团所持同样比例的股权采取捆绑方式,合计25.01%,这两个数字相加意味着什么?一旦新股东进入或现有股东行权,意味着公司将迎来可控程度大不相同的股东结构。

在这次事件中颇为耐人寻味的一处信息是,天底下并不缺乏高估值的股权交割案例,但光大永明人寿竟有两笔增资计划一前一后被列入偿付能力季报中的“拟计划”——从2026年一季度,延至2026年二季度,熟悉保险业偿付能力管理的从业者都知道,增资本身并不只是企业的自发动作,还意味着与资本周转、保C-saar体系下的偿付能力溢额一起被置于强监管考量体系之中。

回过头看经营表现,根据偿付能力报告,2025年全年,光大永明人寿实现保险业务收入188.55亿元,净利润1.1亿元;而一季度的状况则显现短期向好特征——这一个季度,公司实现保险业务收入65.26亿元,净利润高达4.76亿元,已经超过2025年全年净利润的4倍多,看起来,利润早就“翻身了”,就连净资产也维持在33.55亿元,可正是在这样灿烂盈利数据的照耀下,它的核心偿付能力充足率却从2025年底的73.76%进一步下滑至2026年第一季度的60.99%。

99%——这个数据极其关键。根据《保险公司偿付能力管理规定》,核心偿付能力低于60%即被锁定为重点检查对象,光大永明人寿与这条底线之间仅差了0.99个百分点。而综合偿付能力足以进一步验证指标之困:也从128.96%降至121.98%,意味着再有很少的一点业务增长或者市场波动,就有可能导致公司落入重点监管视线,这个一触即发的危机,正好出现在股东股权公开挂牌出让的时间结点上。

股东并非“撤退”,担子交给谁来接?

到这里问题的方向就清楚了:虽然盈利提升,但通过自有资本冲高偿付率至少从目前来看还不够,公司是要进行补充资本的,但两个有意退出国资股东合计剥离出四分之一股权,究竟这25.01%的股权原地转到哪家主体、或哪个新来者名下,直接决定了未来的增资能力和出钱意愿——就是这笔债券资产的基石人。

再来细看两笔组合股权:北京产权交易所的挂牌显示,中兵投资和鞍山钢铁份协议锁死了二者必须一同接受受让——如有竞价,以约20.09亿元捆绑底价为基础加价,这一模式不太多见,证明出让人对交易具有前后挂钩的价值要求,潜在买家很可能至少是个具备保险股东生态匹配度的金融主体。

对于中国的持牌保险机构来说,50%由中国光大集团稳固卡位,24.99%来自加拿大永明人寿这久经考验的国际化战略支持,至于这次退出的就是内地的央企国资和央企麾下钢铁矿业的分支——来自资本实力的稳定力量在撤退空间端放出了信号,值得加一笔的还需注意的是:中国光大集团及加拿大永明人寿并未放弃优先购买权!如果它们两个彼此行权并可接盘整体包装资产并全额入主25.01%的话,反过来可以说公司高管面对的增资统筹将更像闭门“内部跟投式”勾兑。”

但如果进入到新资本的引入环节,外部买家不一定马上准备好吃时间的弹药,有从业机构分析,保险公司股权的买卖,不只是商定发行价格,还考验买家自己能不能承担持他股的义务:尤指附带资本补充义务和监督条件难以在一两次表决之后速成合作。产权交易所本身还明确提示:挂牌并不代表买入者能轻松拿到监管绿灯。

再往下看:增资延期的两个季度背后

一季度偿付能力报告披露,计划增资18.75亿元及以上的安排不得不改为预留二季度,这是一种策略缓冲层的回滚推后,但从推进机制设计到股东资格现场审查,不难发现如果再持续往后拧,让偿付绝对底线吃不住动,那么下一次季报或将更难拿出安全的正面激励。

这一轮次的“压力和机会其实互构,”就拿光大永明的事力空间来看,2026年一季度报在积极减亏之外呈现了17%左右的寿险新单费用负担相比上年均衡略承继续缩减,从长期运转模型上说,假设增资引入到位后能减轻资本保费继续扩张时占用的对冲要求,利息和保单储备的结构亦都有望调剂后更好策应负债,永明方面长线持有资源长期合作上依然支持策略倾斜,保险公司虽然要落实阶段跳板,但是否真正迈开关键一步仍得观察二季度偿付报告上的数字表现。

在中国保险监管高扬偿二期的风向下,核心资本其实是银行式黄金储存依据一样的存在,盈利补充短期不错,可对寿险动辄38-50年久期的低频现金流压力分担起来,直接绕不过真金白银的增资准入时机,而这次捆绑上北京交易所的两成一款算是国内保险市场中少数精准构成新的资本穿透参考框架跳板。

光大永明人寿面前选择呈路遥:原股东整体增持,小股东断臂退台加上外资入主亦可全拼,寿险玩家周期逆堪情形开始转变,人们其实不是怕变动作的股权登台亮相,而是有人出愿意同时站在同侧去推偿付这条车的框架塔重负担。

简单而言,盈利让公司看到了春暖花开,算清日子拿掉红线的下一步才是关键要画完的结,增资到这一步已延无可延,所有人都在盯:下一次调度前谁拿令牌付账,将彻底决定“偿付逼近零界限,逃还是够”。