168极速赛车在线官方中信建投,美债回升至4.5%后的走势与影响分析

- 最新文章

- 2026-05-20 07:32:05

- 101

根据中信建投的分析,10年期美债收益率重回4.5%主要受三大因素驱动:地缘风险长期化(如霍尔木兹海峡通航受阻)、AI投资热潮拉动美国经济超预期(2026年资本开支预计达7550亿美元),以及全球通胀粘性导致美联储鹰派转向,展望未来,美债利率易涨难跌,中期若升至4.8%-5%将对经济形成负反馈,长期将在4.0%-5.0%高位震荡,重回4%以下时代难以实现,对A股而言,需重点关注科技超级周期下的中国优势板块,并警惕输入性通胀和全球流动性收紧等风险。

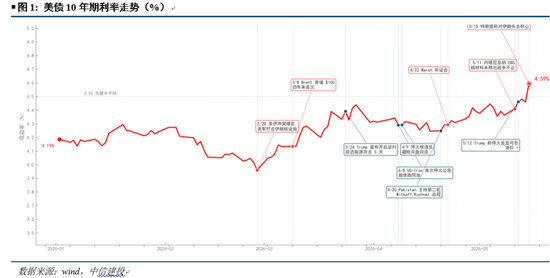

在金融市场的风云变幻中,美债收益率的每一次跃动都牵动着全球投资者的神经,10年期美债收益率再度站上4.5%的关键心理关口,这不仅是数字的回归,更是多重宏观力量交织下的必然结果,本文将从中信建投的视角出发,深入拆解这一现象背后的驱动因素,并前瞻其未来的演变路径及对各类资产的潜在影响。

为何美债利率再度攀升?

(一)美伊博弈新常态:从“谈”到“拖”

美伊关系的最新演变已经进入一个微妙的“打打谈谈”第三阶段,市场最初经历了全面军事对抗的恐慌,随后对特朗普主导的“TACO”式停火谈判抱有期待,如今市场已将焦点从口头承诺转向实际行动,特别是能否实现霍尔木兹海峡的实质性自由通航(该趋势被市场戏称为“NACHO”,即“霍尔木兹海峡重启无望”的缩写)。

这一阶段的核心不再是短暂的缓和,而是风险的“长期化”,投资者开始用脚投票,质疑美方地缘政策的影响力,对债券市场而言,这意味着美债的期限溢价将不得不持续计入“伊朗右侧尾部风险”,即一个持续存在且可能随时引爆的“灰犀牛”事件,而非能够快速消除的短期冲击。

(二)AI双引擎:新旧经济同步发热

人工智能正以前所未有的力度拉动美国经济,头部云服务商2026年的资本开支预计飙升至7550亿美元,同比增长83%,这是本世纪以来最庞大的“新经济”投资浪潮,有趣的是,这轮浪潮并未完全脱离实体经济,反而产生了强大的“溢出效应”。

数据中心的建设强力拉动了电力基建和传统建筑业的复苏,AI对电力的贪婪需求,反而激活了美国电网的现代化升级、老旧燃气电厂的重建,甚至是长期停滞的小型核反应堆项目,这直接导致蓝领技工岗位需求爆发式增长:部分数据中心电工的年薪已高达24至28万美元。

这种新旧经济的双重拉动,直观地体现在了宏观数据上:美国ISM制造业PMI重返52.7的扩张区间,新订单指数加速至54.1,价格分项更是创下2022年4月以来新高;工业生产环比增长0.7%,其中信息处理设备增长1.7%,半导体产业增长1.0%;通胀数据同样“火热”,CPI同比达到3.8%(创2023年5月以来新高),PPI同比更是冲至6%(2022年12月以来新高),这些数据共同为美债收益率的居高不下提供了强支撑。

(三)全球央行的转向与“鹰派”新掌门

随着布伦特原油价格稳定在110美元以上,能源价格上涨的压力迫使全球央行重新审视货币政策,英国央行行长已于5月初暗示加息的可能性,市场也押注欧洲央行将在6月采取行动,在美国,年内降息的预期从市场计价中彻底消失。

更为关键的是,美联储迎来了新主席沃什,其在参议院的听证会上释放出强烈的鹰派信号,直言“通胀仍是美国家庭的核心问题”、“美联储需要新框架应对持续性通胀”,并指出“央行疫情后的政策错误直接推动了价格压力”,市场解读认为,沃什面临着一种“反向独立性”压力,即在高通胀的约束下,他反而比前任主席鲍威尔在决策上更难转向鸽派,沃什也曾提及“人工智能提升生产率可能最终缓解通胀”,这为他在2027年后的政策转向埋下了伏笔。

(四)全球债务之困:英、日、欧、美同频压力

疫情后的全球性财政扩张,使得美、日、欧等主要经济体深陷财政整顿的泥潭。“易松难紧”的财政体质和“易上难下”的长债利率形成了循环,地缘政治的持续不确定性,迫使各国不得不追加“能源补贴+国防扩张”的双重支出。

日本财政部的新一轮能源补贴方案,正将日债收益率推向不可持续的高位;英国则为家庭能源援助预留资金,导致秋季预算缺口进一步扩大,政治动荡更是让英镑暴跌,英债收益率接近2008年金融危机时的最高点。

美债利率未来路在何方?

短期内,市场对特朗普重新打开霍尔木兹海峡的能力已普遍持怀疑态度,与去年的关税冲突不同,现在的供应链短缺是真实存在的,且时间越长,油价非线性飙升的尾部风险就越大,4.5%的美债收益率已经大致反映了85美元/桶的油价中枢和环比3%左右的通胀水平,只要海峡通行问题悬而未决,10年期美债利率将是易涨难跌。

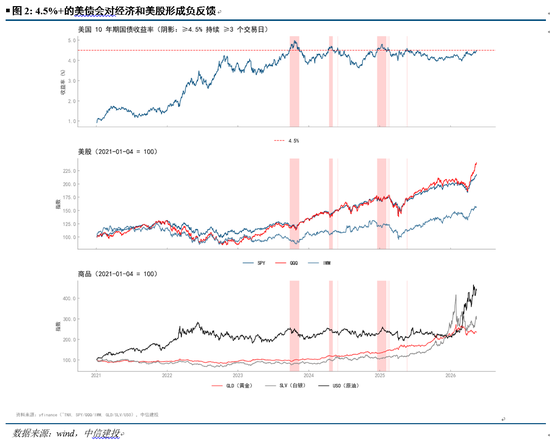

展望中期(6-12个月),一个重要的制衡机制或将出现:当10年期美债收益率攀升至4.8%并逼近5%时,将对实体经济和美股形成明显的“负反馈”,过去几年的经验一再证明,过高的利率终将反噬经济增长,这种负反馈——表现为经济承压、失业率上升——将成为降低美债利率的关键内生力,未来美债若要重返4.0%-4.5%的区间,必须有两个结果之一出现:霍尔木兹海峡实现实质性通航,或者美国失业率出现大幅攀升。

长期来看(12个月以上),全球的债务难题尚无解药,这意味着相较于2010-2020年的低利率黄金时代,期限溢价已经发生了范式性切换,美债大概率将在4.0%-5.0%的高位区间长期震荡,重回4%以下的时代恐怕已很难实现。

对股市:产业趋势压倒一切

尽管美债利率高企且美股集中度极高,可能会在短期压制AI和半导体板块的上涨势头,但从长期看,决定科技公司股价命运的依旧是产业大趋势,而非美债利率,历史是最好的老师:在1995-2000年的互联网周期中,10年期美债利率从5.5%一路攀升至6.8%,而那斯达克指数在此期间却上涨了5倍。

2026年下半年的重心,正从“资本开支的规模”转向“边际利润率的拐点”,当AI公司开始依靠外部融资来维持巨额投入时,市场的容忍度将下降到冰点,取而代之的是严苛的“现金流/ROI”审查,Token经济的单位经济模型能否从亏损或打平转为贡献正利润,将成为关键,如果大模型厂商能够证明其收入增速能覆盖成本削减速度,实现边际利润率的改善,这条路就会形成正向循环,支撑股价。

对于中国A股而言,当前市场正系统性计价“科技超级周期下的中国优势”,以下几个方向值得重点关注:

- 能源优势:地缘博弈带来的能源安全压力,催生了新能源领域的新供需机会。

- 供应链优势:化工、机械设备等行业正加速抢占欧日韩的全球市场份额。

- 国家战略引领:“六网”建设正全面发力。

- 科技优势:AI产业是2026年确定性最强的科技主线,中国在AI技术上的突破正在加速落地。

潜在风险与展望

未来的走势也并非一片坦途,我们需要警惕几个关键风险:

- 美伊冲突若缓和超预期,布伦特油价迅速回落至80美元以下,可能导致NACHO叙事快速瓦解,带动美债收益率短期回落至4.0%-4.2%区间。

- 美国劳动力市场出现实质性恶化(如失业率突破4.7%或非农数据连续疲软),可能迫使美联储提前转鸽。

- AI领域的资本开支若在Q3/Q4出现集体下调(增速下调超10%),将打压市场情绪。

- 日本央行加快加息或地缘冲突外溢至整个海湾地区,可能引发系统性流动性冲击。

在这个充满变数的时代,理解负债端成本的变化,更需洞察市场定价逻辑的深层转型。