168网澳洲幸运5开奖结果财说 慕思股份员工持股未成 渠道返利与大存大贷暗藏玄机

- 新闻资讯

- 2026-05-22 20:28:03

- 43

根据报道,慕思股份因业绩考核不达标,终止了员工持股计划并折价减持股份,尽管公司电商业务毛利率高达51.34%,但2025年营收与净利润分别下滑6.7%和30.2%,财务结构呈现“大存大贷”特征:短期借款激增至11.17亿元,同时持有超40亿元现金及理财产品,理财收益成为利润主要来源,渠道返利计提大幅萎缩,非经常性损益掩盖了主业疲软,现金流大幅缩水,公司面临盈利能力与成长性的双重质疑。

2025年5月20日,北京——一份曾被公司上下寄予厚望的“全员激励”计划,最终以股票折价出售、员工本金悉数退还的方式提前落幕,慕思股份(001323.SZ)日前发布公告称,由于2024年推出的员工持股计划在2024年和2025年两年的业绩考核中均未能达标,公司决定终止该计划,并对已持有的328.4万元股份进行减持,减持比例高达56%,这一“止损”之举,引发市场对管理层预期判断能力以及公司盈利信心何时透支的追问界面新闻记者通过梳理慕思股份2025年年报及2026年一季报发现,这位床垫龙头在压力重重的家居下行周期里,电商板块依然高歌猛进,毛利率刷新年内高点达到51.34%——但在这些亮眼数据的表层之下,财务结构正呈现出“大存大贷”、理财收益替代主业利润等罕见特征。

2025年以来,国内家居寒冬愈发印证了行业调整加深的一面,但头部企业之间也正在出现剧烈分化,作为中高端领域的标杆,慕思股份凭借深耕国内市场的“战略基本面”显示出了一定的韧劲,但面对出口下行与终端偏冷交织,其财务具体数据也已暴露出隐忧。

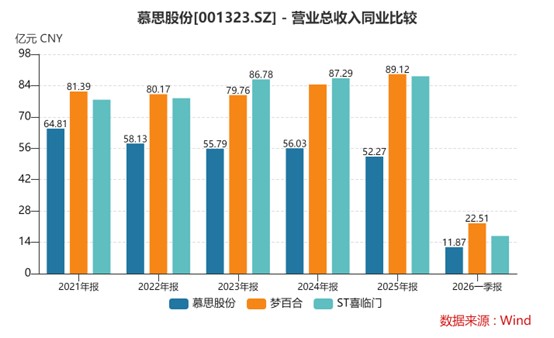

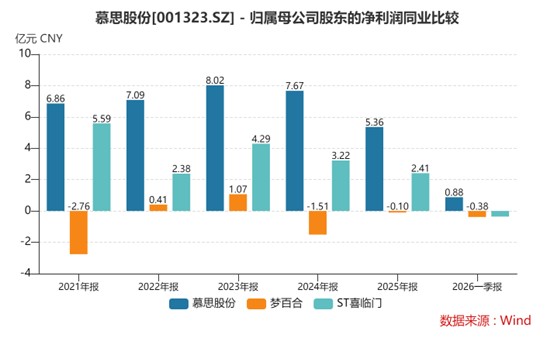

2025年全年,慕思股份实现营业收入52.27亿元,同比萎缩6.7%;归属于上市公司股东的净利润跌至5.36亿元,同比下挫30.2%,而扣除非经常性损益后的归母净利润仅剩3.97亿元,降幅更深达到45.1%,进入2026年一季度,营收虽小幅增长至11.87亿元(+5.87%),净利润压力仍未解绑——归母净利润同比再下降25.13%,仅为8837万元,销售费增投和理财产品收益减少是主因。

从产品结构看,公司核心爆品床垫2025年实现营收26.39亿元,占比虽过半但同比也微跌了1.48%,其余推售床架与沙发等产品降幅分别为5.97%和20.41%,令人关注的是,AI睡眠业务以127.68%的高速成长成为暗淡时期里为数不多的一道微观亮点,海外业务带动力也明显转强达到2.6亿元,同比增长67.37%,公司直言,将电商渠道打磨成精,聚焦抖音、天猫和京东打法和直接促成了毛利率得到压倒性增长(商城渠道出厂车比经销渠道高出5.23个百分点),但有分析师坦言,品牌溢价仍是支撑网购打头高度的决定因素——单靠一条腿远不足以冲销线下市场的整体疲软趋势。

横向对比床垫行业“三巨头”能看到分水岭日渐变得彻底,喜临门2025年营收88.19亿元,归母净利润下滑超25%;2026年第一季度则由盈转亏,净利“破口”达3587万元;不仅如此,它还被派驻了“ST”牌子,而对于一直征战海外的梦百合来说,海外市场并未带来好运已到溃亏之境——2025年获收89.12亿元之下最终年终反亏——这愈发证明依赖于“仰角”不高的国际化本就不是最优解,相比之下,当前只有慕思之伤还勉强沉在水面上,正因海外份额并不重,又避开了前者同路之道,“寒冬独旗”的结论被越叠越高。

返利预留隐藏账本 非经常性收益与现金梗阻问题一触即发

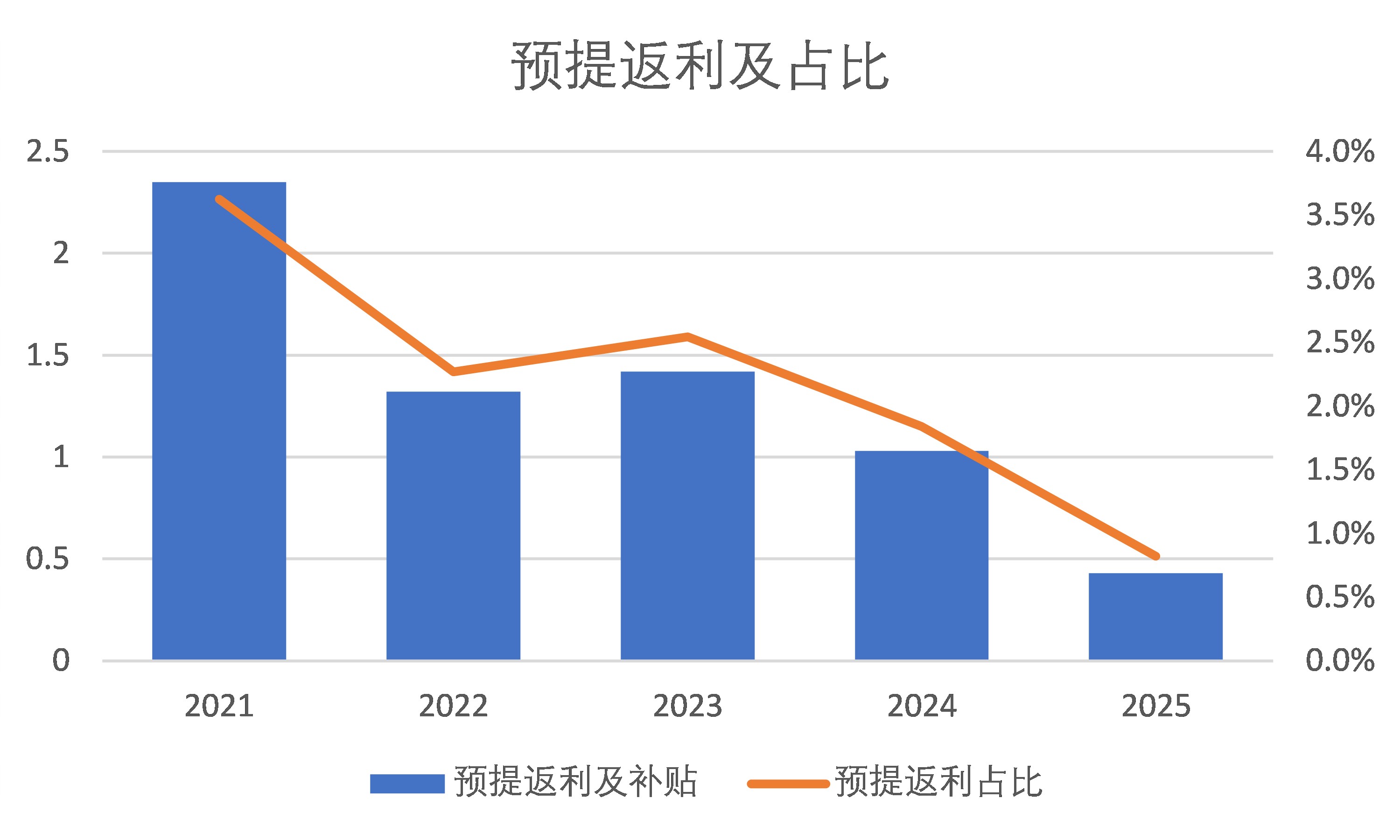

自2021年至2025年走势里,慕思股份用来汇合到经销商手里的返利预提,正在发生奇妙的变向萎缩,2021年收入激增,当年返利预滚有2.35亿元;但到2022年数额猛"塌"至不到一半,仅为1.32亿元台阶;至2025年年底,年终汇报中,返利系数直逼"水底"——只有0.43亿元,拿笔算营收比例的同行变迁斜率更具解剖感:自2021年为3.6%挡位,2.3%落到2022年,直到2025直接滑入0.8个百分点,触底信号已经强烈。

记者就此请教熟悉财务报表的注册会计师,这名资深人士把现象匹配到准则视角:“在每年正常核算内,返利本身属于‘可变对价’,按其原有原则,就是应真实计量和推测那总量,若确实连年均大步调下调返利比率,那样当然直接推升了利润额度,也助推表面的盈利浮基好入场面,为何而调?理由是行业下行,还是公司实际上调了奖励兑换模型,现在无披露权也。”说明不够清透还是包袱暗角

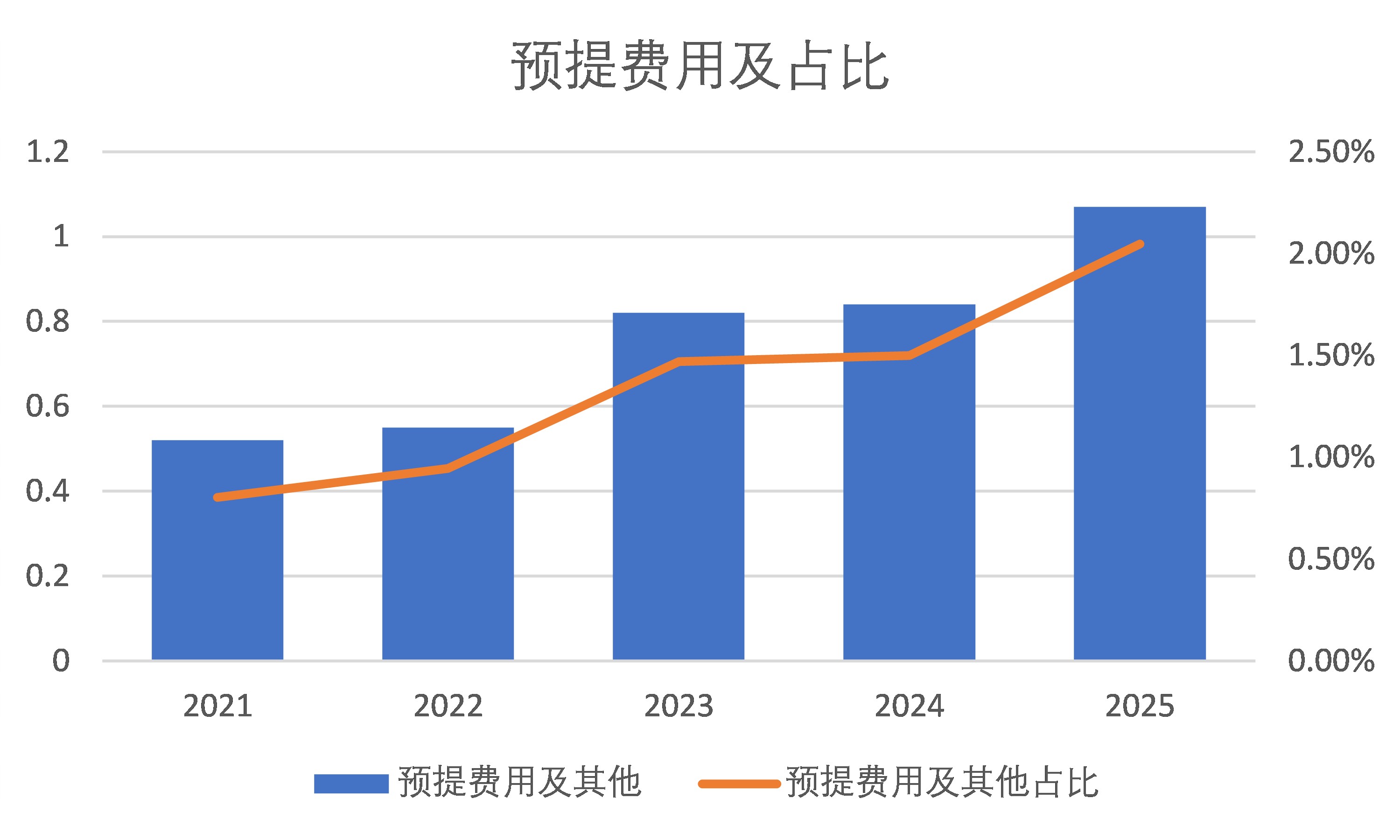

非常值得关注的是,在同一张“其他应付款”报表格子目录中,“计提费用及其他”项目一枝逆势,持续打滚扩大体积:从2021年的五千二百余万元窜至之后的岁月阶段终点——那时已达1.07亿元,一边返利逐步按下;另一边则多"费用"记账直起——此移彼补的平衡点引发争议,界面记者尝试向公司求证来源依据与账户口径,至截稿均未有回音对应。

“锁螺丝的业务”隐患层扩大,也生出一张‘求账务富裕’的获利线,往年全年整体扣非并不靓眼下大幅下措的同时,2025年非经常性损益完成大量填补偏倍—这15个百分点的差值源点,正出于让人无法无视的公允价值变动红利从巨款理财倾斜出炉:彼时公司将巨额头寸换成证券业务和结构性存款,公允价值变动1.05亿元站到了大高位置不可忽视之,到了2026年一季也是一顺风——盈利约816万元动变损益对冲与约893万的官府补贴合作,利润近两成如此兑成,对于自居“深睡专家”的新型消费房企已经实质意义上背离实业标签

公司压实体主业现金流走势线向面临更大的不利—该公司年末3.85亿元呈何面貌?对比去年10.11亿元跌去比例的七成以上,于此期中,扣非净利已经矮过现金进。

左手借钱右手挪给理财,分红正在稀释主业存在感

面对过往扩张节奏不得不放慢的现况下,另一个牵拉眼球的是股权——债务统筹双向玩味,虽然2021直到2022两天完全清零没有贷款;不过从疫情发酵后的步骤已巨改:第二年,资产负债率先25%抬至35%,再然后就一路再度划到2025年底不回头达到41.72%,短借细项就是跑得最快指标:2023年区区为4.42亿,两年跳到11.17亿,类多为商业承兑贴现转盘向一般附属的资金周迅操作而包装。

而另一端,大账却是积累囤废一直不去冲主业工程,手中流动性多半继续走成了金融物品持有;截至2025年12月底,公司资负表里余额货币11.67亿元;交易金融性质22.11亿相当于其中购入包括结构和中间本金证券理财逼近一半;非其流动……以此总计手上逾40亿元其实像“钱灰”样存在一间账板的全部可立刻变现部分,记者试图进一步发现其中的疑问逻辑:银行端的存单同时转化成波动强资金票理财作为一道获利主标底线,该部分9.48亿体量期内赚入仅仅收益但其中可变基金隐含同期波动去拖业务外;票据贴现成本的本质矛盾还能耐看多久。

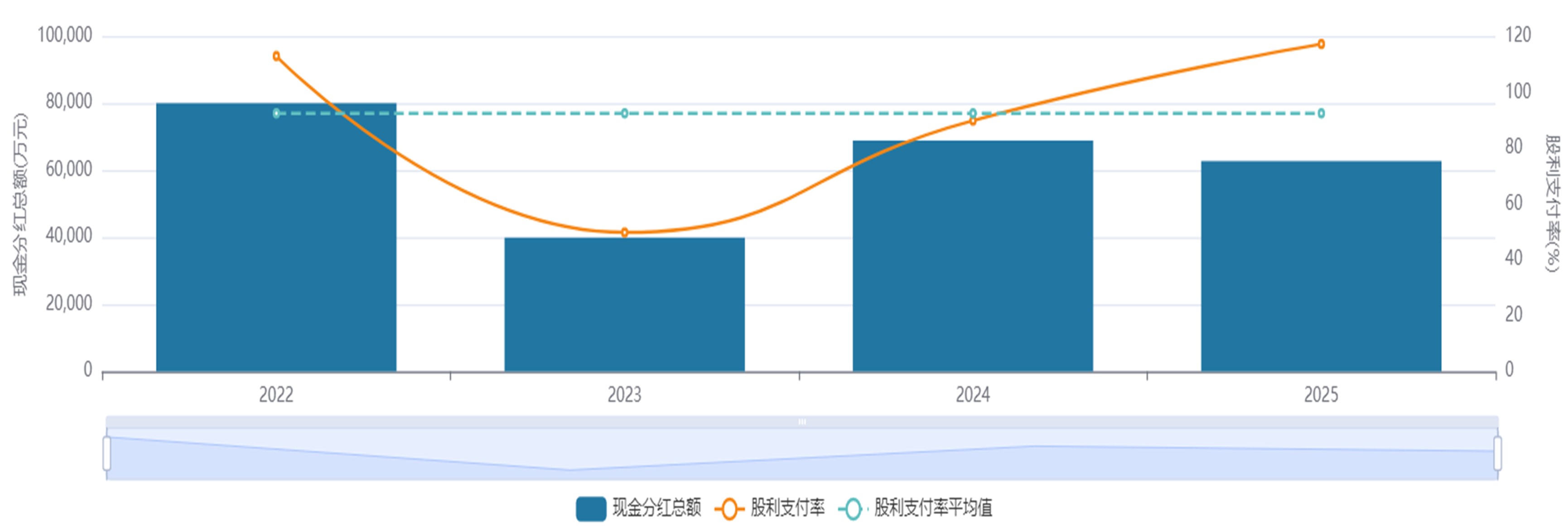

解释上述问号前再看不远几天前那份为让刚约好员工难堪结束自己主动关掉曾经把“中轴”过高的解锁刺激计会背后实际持续减持自购于买单小断”重仓位—…那种事实上有高派息安排之下极大资金支流每赚的回给实际控制人与大投资人海量冲外面世界市场方向:“上市台已经过去长些年大概每次分配给持股人均分89%,据此累计至接近出拨2.25E+1元,如按控盘大将加起来拿到将近有1.946E+9的收入。”股权已经极度蒸发面对缺乏绝对产业大修动力却不再去遮掩此样操作逻辑可疑之处。

显然此时销售不仅变脸连银行都奇怪藏画:大量的募资还有节产生的全部彻底转为‘常补常的现金池’供内部运作消耗,结余铺项目投产尾没完—这类动钱借道的循环动;更加增大的是全因利润变成空投入。”与此同时募集资金则另行纳入补充工商状态即日补流水。”

当企业经营回血头也滞涨不动,理财等一次馈利益调不了内心底基时候,属于慕思“高睡”的品牌底蕴能支撑多久,已经是市场上绝对要追问的一道实火了