酒价内参5月26日发布,青花郎价格上调6元每瓶,涨幅在前列。

- 新闻资讯

- 2026-05-26 09:10:04

- 6

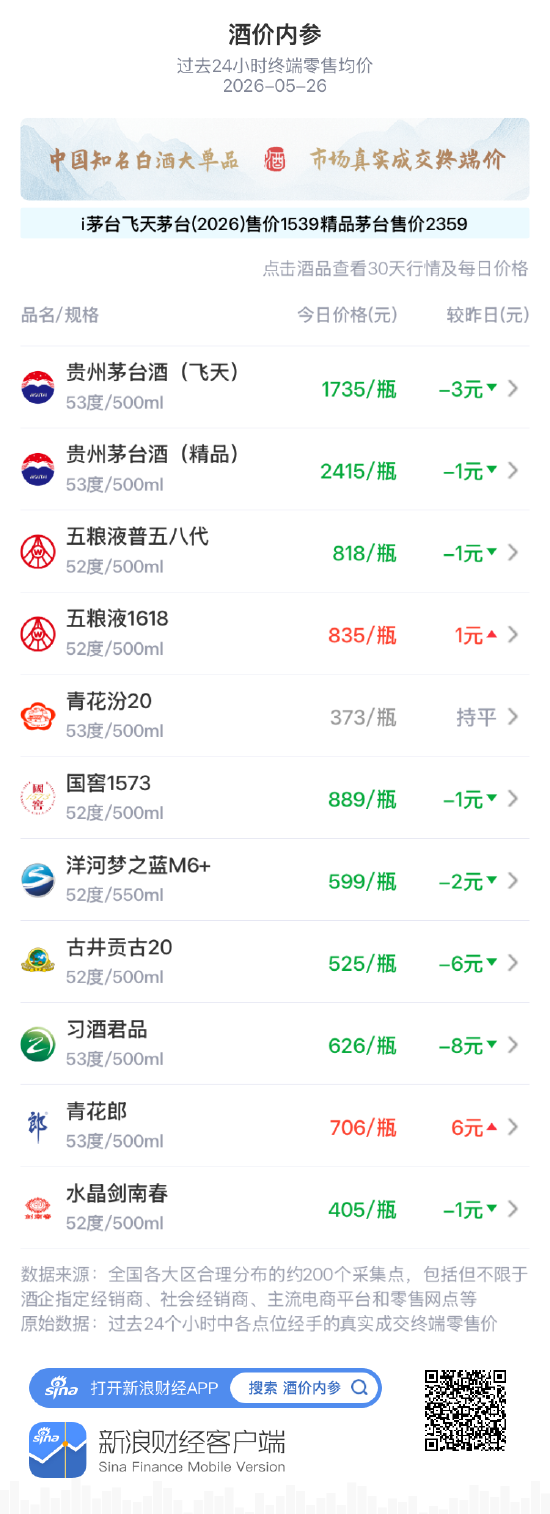

根据酒价内参5月26日发布的数据,国内主流白酒价格整体回落,当日综合打包价报收9926元,较前一日下滑16元,创近半月新低,监测的11款核心单品中仅2款上涨、8款下跌,其中青花郎涨幅居前,单瓶上涨6元,重返700元关口;习酒君品下跌最多,达8元,创当月新低,行业处于结构性调整阶段,预计中秋国庆前部分品牌有望小幅回弹。

5月26日,国内白酒市场迎来新一轮价格波动,根据新浪财经“酒价内参”最新发布的终端零售数据,主流白酒产品的整体价格水平出现回落,当日综合打包价(即选取各品牌核心产品各一瓶的总售价)报收9926元,较前一日下滑16元,创下近半月以来的新低,这一变化显示,经历了前期短暂的低位整理后,市场再度进入下行通道,终端交易活跃度有所减弱,各单品之间的涨跌分化格局依然明显。

从具体品种来看,在本次监测的11款核心白酒单品中,仅2款价格上涨,8款下跌,1款与昨日持平,下跌品种占据绝对多数,涨幅方面,青花郎表现最为突出,单瓶上涨6元,成功重返700元整数关口之上;第八代五粮液与国窖1573则分别上涨1元,而跌幅榜单上,习酒君品价格回落最为显著,单瓶下跌8元,快速回落至630元下方,并创下当月新低;古井贡古20同样下跌6元;飞天茅台下滑3元;洋河梦之蓝M6+下跌2元,再次跌破600元,另有多款产品微跌1元,包括精品茅台、第八代五粮液、国窖1573及水晶剑南春,第八代五粮液与国窖1573均触及近一个月来的最低价位,值得一提的是,青花汾20价格保持稳定,但也处于月内低点水平。

从数据采集层面看,“酒价内参”所发布的价格信息来自覆盖全国各大区域的约200个固定采集点,这些网点涵盖了酒企授权经销商、社会渠道经销商、主流电商平台以及线下零售终端,数据取样时间锁定在每24小时周期内,所有报价均为这些点位实际成交的终端零售价格,从而力求提供一套客观、科学、全程可追溯的市场参考体系,官方茅台渠道的价格锚定效应愈发显著,自元旦起,i茅台平台开始以1499元/瓶的价格供应飞天茅台(后于3月31日上调至1539元/瓶),并于1月9日推出2299元/瓶的精品茅台(5月16日上调至2359元/瓶),这一官方直营渠道的规模化运营,正对两款酒品的终端零售均价形成“磁吸式”影响到实际操作层面。“酒价内参”在价格核算过程中,已按照真实成交量加权处理,并将可确量化的官方渠道价格纳入终端零售均价的计算范畴,确保数据更具参考价值。

放眼行业动态,白酒板块近期的价格波动也引发了资本圈的关注,昨日,诚通证券发布了一份针对贵州茅台(600519.SH)的专题研究报告,报告指出,贵州茅台目前正处于必要的市场调整期内,正通过顺势出清库存、减缓压力等方式,夯实自身竞争优势,稳步推进既定战略,公司在经营层面把握住了以消费者为核心、以市场需求为导向的市场化转型窗口,分茅台酒、系列酒及国际化三条主线协同发力,持续夯实市场基本盘,在盈利预测方面,诚通证券预计贵州茅台2026年至2028年的营业收入将分别达到1740亿元、1808亿元和1888亿元,对应净利润分别为835亿元、869亿元和909亿元,预测每股收益(EPS)分别为66.68元、69.43元与72.56元,以当前股价计算,对应的市盈率分别为20倍、19倍和18倍,基于此,诚通证券维持对贵州茅台的“强烈推荐”评级。

从行业整体趋势来看,当前白酒市场正处于结构性调整的关键阶段,消费端的需求理性回归,尤其是高端白酒消费者对价格愈加敏感,导致终端价格整体承压;酒企通过发力直营、强化数字化渠道等手段,逐步削减去库存过程中的价格波动风险,这一轮库存出清与渠道整合,或是白酒行业迈向高质量发展前景的必经之路。

业内人士分析认为,短期内终端零售价的反复震荡,折射出市场供求两端仍存在较大分歧:一边是节假日消费场景退潮后的需求释放趋于平稳,另一边是酒企力保价格体系稳定的主动动作,而从渠道层面看,过去两年大量积压的渠道库存正在被逐步消化,但完全出清仍需一定时间,叠加部分地区线下消费疲软,终端价格处于低位筑底震荡格局。

展望后市,伴随中秋国庆双节备货期临近,多家酒企已在有序启动社会化库存的放量与归拢。“酒价内参”持续追踪发现,部分品牌近期已在配合关键节点的营销策略作出针对性配置,整体有保持品牌地位稳固并逐级恢复正常价格的基调,市场情绪的转折或将逐步向明朗方向蔓延,终端零售价格有望于关键时点小幅回弹。

酒价内参的数据与观点将继续为广大投资者与行业从业者提供实用的第一手洞察,参考各产品市场行情的变化趋势可辅助行业决策和终端买卖判断,后续我们也将继续紧盯主要单品价格趋势的变化,追踪旺季前渠道囤货与配合力度,解析酒业发展与风险预期间的平衡关系。