新能源汽车市场掀起价格上调,特斯拉与比亚迪相继调整售价。

- 最新文章

- 2026-05-20 04:34:02

- 104

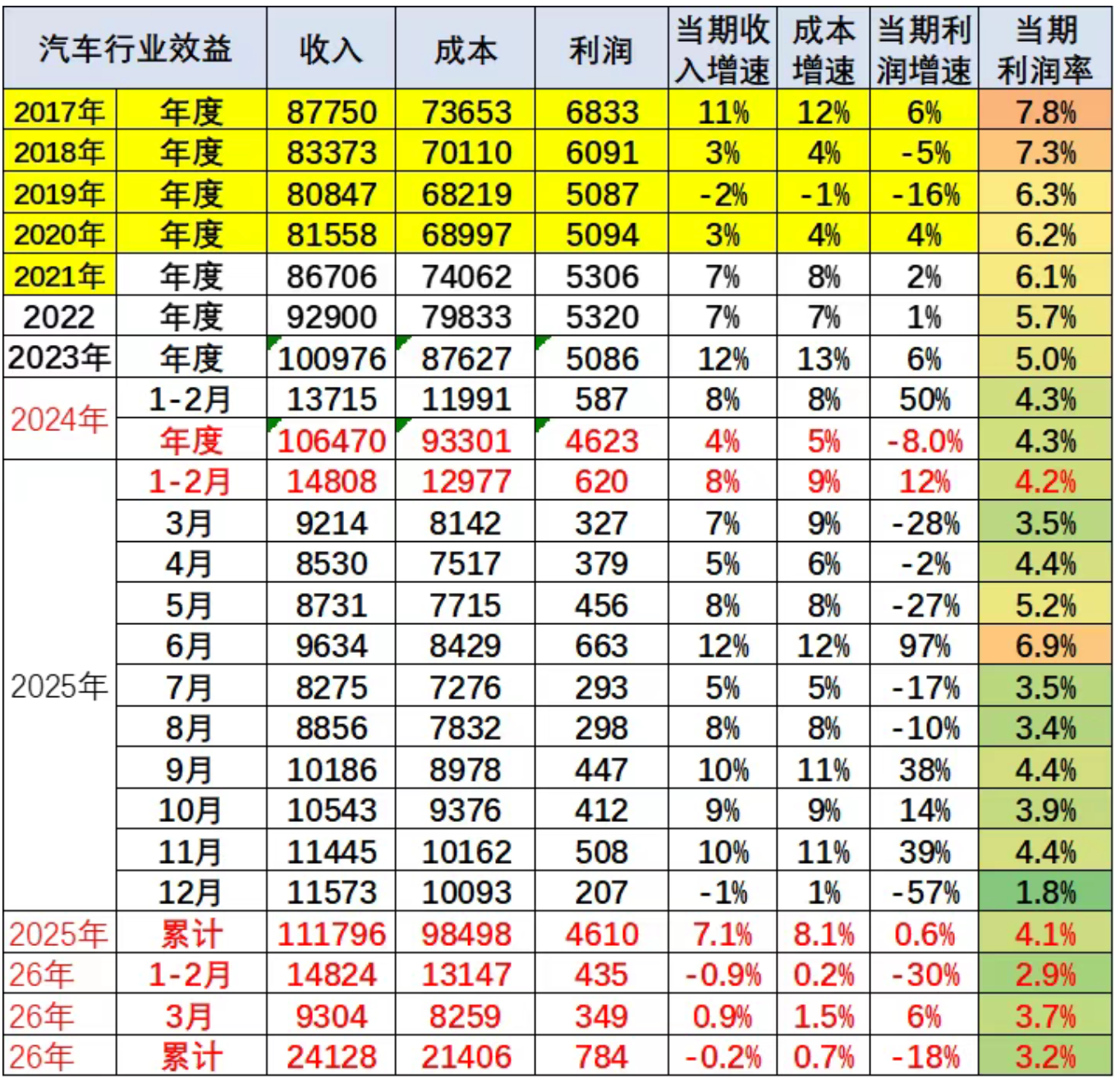

2026年春夏之交,中国新能源汽车市场掀起一轮密集涨价潮,比亚迪、特斯拉、长安启源、广汽埃安、小米等超过15家车企在半个月内相继调价,部分车型涨幅高达2万元,涨价主因是电池级碳酸锂价格突破20万元/吨、车规级存储芯片涨超180%,以及铝、铜等原材料成本大幅攀升,行业整体利润率从2025年的4.1%骤降至2026年头三月的2.9%,车企利润承压明显,中低价位车企面临“提价难、亏本卖”困境,行业全面涨价尚未形成共识,价格走势仍受上游材料与竞争格局双重影响。

当时间的齿轮转到2026年的春夏之交,中国新能源汽车市场迎来了一场来势汹汹的“涨价潮”,在短短不到半个月内,从头部玩家再到实力派新秀,超过15家新能源车企相继举起调价牌,一道罕见的行业风景线就此展开,许多准备“抄底”入手的准车主们骤然发现,“未来座驾”的门槛正在悄悄地提高。

简单盘点会发现,这并非局部波动,而是一次全线联动,首当其冲的是国产巨头比亚迪,4月28日官宣,旗下王朝、海洋与方程豹三大系列中部分车型,若试图选装“天神之眼B”智能辅助驾驶配置,那套带有激光雷达的功能包下从调价前的9900元,升至调整后的12000元,差距足有2100元,这次调整给了车主缓冲时间:只要在2026年4月30日前付清定金,仍然适用原来的优惠价格,这一政策延续到5月1日正式生效。

节奏还在继续加速,两天后的4月30日,长安启源随即发布承诺书一样的调价公告:5月7日以后生产的启源Q07天枢智能激光版,官方指导价猛增3000元,广汽埃安的两个当红明星产品——AION Y Younger以及AION S Plus,涨幅区间也在3000元到6000元之间,更加直白地呼应了这个阶段的成本逻辑。

或许,最让人记住的这次动作来自美资车企特斯拉,自5月1日起,Model Y两兄弟同步推高标价:其中长续航版提高1.8万元,高性能版提高2万元,那些曾经支持大量现金流弹性交付的免息金融购车策略也被悄然收紧,隐形地抬高了每位买家真实的支出成本,相比此前官降风声与补贴政策的频繁声量,这次真实落地涨价的姿势反而更具有底线意味。

紧接着这股行情,定位高性价比的小米在3月推出的SU7全体系一次性涨价4000元配置线——标准版、Pro版、Max版从前到后一同调整,成了这场行业变局的一大注脚,合资队伍也不甘人后:大众ID系列普遍涨价4000至7000元,丰田bZ4X单车型的幅度更高昂,达到整6000元浮动。

其实已经发布的统计数据早已揭示了涨幅逻辑,2026年第一季度,国内乘用车平均成交价格相比上一年都明显拔高:一、二月份几乎比上一年多了约1.5万元,三月的增幅也还有7000元左右,来自中国新闻周刊的披露则更直白:2026年的中型智能化电动车样车的完整制造成本相比去年同期增长几乎在4000至7000元间,这部分压力正在向零售价传导。

很多人自然会问,为什么偏偏是这股时间点涨价?源头恰恰埋藏在整车成本中占比最沉重的几大因子上面,首先最明显的是传统的“锂疯狂”,电池级碳酸锂现货报出的价格其实是从2025年7月的7.5万元/吨一路走高,仅仅只用了不到一年直逼20万元大关,以中国电子盘面的撮合节奏来看,5月11日期货一举突破每吨20万元的高峰——比2025年的低点5.84万元激涨超过250%,也是无前迹可循,新能源车三元电池和磷酸铁锂电池成本几乎一夜翻倍,而锂电池因为动力电池本身就占整车的30%-50%成本,无论传统车企还是新格局都承受了最直接的代价。

储能与智联芯片的成本也一并推起新高潮,生成式AI的全民爆发导致BAT等云计算企业几近疯狂地抢购所谓“高带宽存储器”,行业数据显示,由于头部存储巨头迅速割让产能转投高毛利的AI服务器产线,车规级存储器的供盘3月内就涨了180%,一些位于前沿的高端DDR5芯片当时现货涨幅直接轻松超过300%,这一切,用瑞银给出的核算可以量化:智能辅助驾驶车因存储芯片总体换装,整车的边际成本至少上升了3000至7000元。

基础原物料方面也是一样:一辆普通中型电驱车制作需用掉约200公斤铝和80公斤铜,进入2026年以来,铝价猛涨稳产在2.5万元/吨上方,同期美元定价的有色商品交易所中铜价突破了10万元的天花板——仅这两项物料成本造成的单车损失就猛增1800元以上。

把账本看懂后会发现国内整车企业的利润池几乎被挤干,统计显示,在2025年全年成品车销售利润率仍有4.1%,但进入到2026年头部三月,乘用车行业整体利润率骤缩为3.2%,一至二月更加下沉到新低的2.9%,也就是,表面上一辆车售价比往年更高,但算入2026年的材料价格、芯片配额支出,车企的自己赚到钱包里的毛利润减少,全国规模以上工业平均利润率早已将其远远甩在身后,全社会的盈利生态发生了几乎难以挪腾的瓶颈。

崔东树秘书长对此做了一个生动描绘:豪华与高打高走的自主定位,比如高端新能源产品线因能承担20%以上的高毛利率,成本风波与其尚有一战之力;但大规模生产走性价比的中低价位品牌,早已很难自如推动涨价策略,因为要面对的是“卖一辆倒亏一寸”也不敢丢份额,所以在2026年上半年这类试探调价多为选配包层面或者减少金融补贴层,相比之下,行业全面密集式涨价还缺少共识,更多定价走势仍将被上游材料和竞争擂台两大板块联袂左右。

一辆新能源车的定价,从来都不止是一座普通的机械逻辑,当下的矛盾也诠释了新能源汽车彻底从补贴推动转为不折不扣的市场竞争新阶段,原先依靠生产和技术迭代消化坏成本的道路被卡住了,上游的浪潮终被变成了消费者的跑价单,在这股暗流里,算清楚车轮下的硬度成本,谁都有可能笑到最后。