荣昌生物持续押注核心双抗项目,即使面临五亿元潜在损失。

- 最新文章

- 2026-05-20 04:06:03

- 104

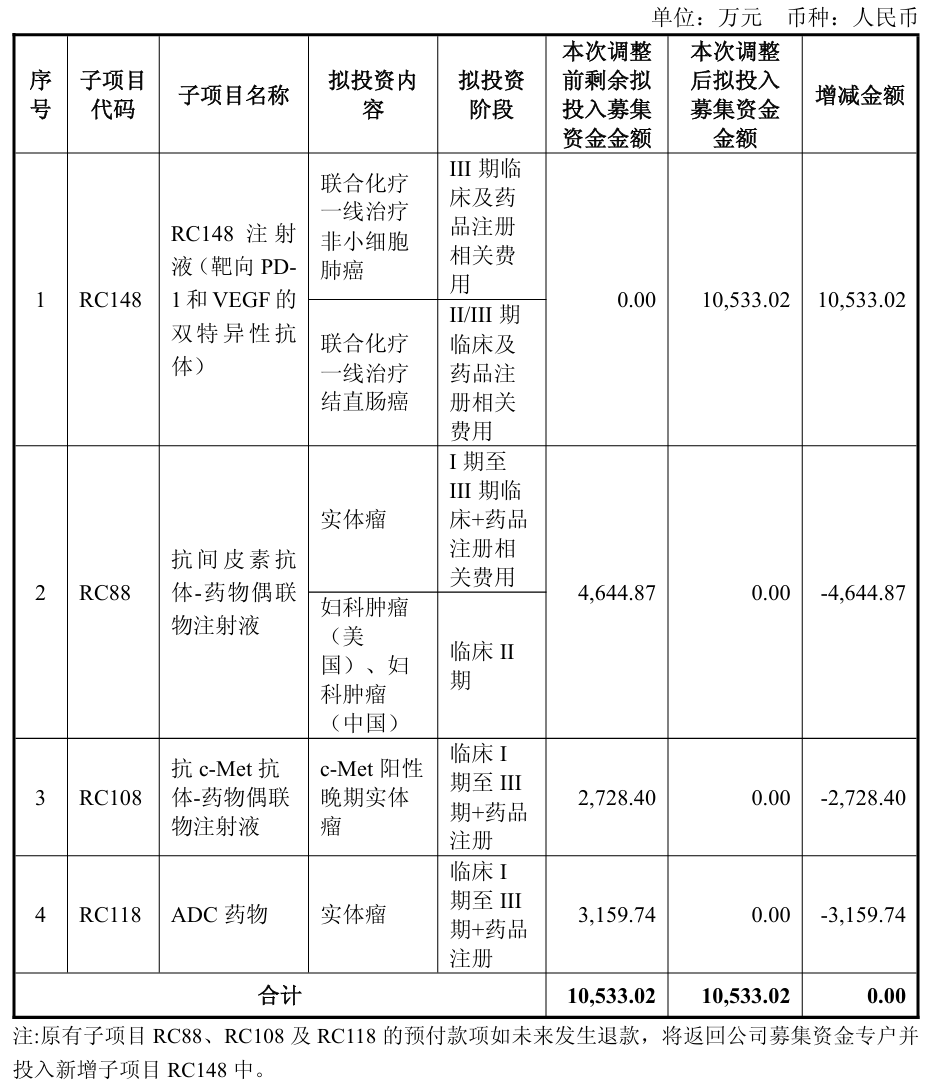

荣昌生物调整A股募投项目,终止RC88、RC108两款ADC药物开发,并缩减RC118资金配置,合计放弃至少5.22亿元已投入资金,省下约1.05亿元全部转投明星双抗RC148(PD-1/VEGF),该药物已获艾伯维高价授权,并在非小细胞肺癌等领域推进多项III期临床,尽管公司曾因现金流紧张而裁员缩编,但2025年凭借授权收入已实现扭亏为盈,未来成败高度依赖RC148的临床进展及海外权益兑现。

根据5月18日盘后发布的公告,这家老牌创新药公司决定调整其A股IPO募资项目——“抗肿瘤抗体新药研发项目”里的若干临床试验子项目,具体做法是,终止RC88和RC108这两个产品管线的开发,同时削减RC118项目的资金配置,通过“牺牲”这三个项目,省下总计约1.05亿元,这些资金将全部转投向RC148的后续研发与临床推进。

结合公司以往的财务报告,截至2025年年报披露,RC148已累计投入2.22亿元,而该项目的总预算高达4.02亿元,至于另外两个被“砍掉”的项目,情况就有些令人咋舌:RC88在2025年中报中记录的总投入已达3.87亿元,RC108截至2023年中报累计投入则为1.35亿元,此后这两项数据便未在更新的财务文件中出现,据此粗略测算,RC88和RC108这两个管线的终止,意味着至少5.22亿元的投入付诸东流。

5月19日开市后,市场对这一调整反应相对平静,荣昌生物当日的股价收于112.47元,微涨0.44%,公司总市值约在634.87亿元,市场显然更能聚焦在RC148这款明星双抗上的未来潜能。

时间回溯到2022年公司在A股挂牌时,当时的募投项目面向多个ADC药物,RC88、RC108和RC118便在其中,它们分别瞄准MSLN、c-Met和Claudin18.2这三个肿瘤靶点,且临床研发的前沿进度都停留在II期,公告中也说得很清楚,RC88和RC108之所以被叫停,核心原因在于临床试验的结果没能达到预期,同时所在的细分赛道已陷入激烈的“内卷”;而RC118的缩编,同样是看到了日益恶化的竞争态势,未来推进的效益存有诸多不确定性。

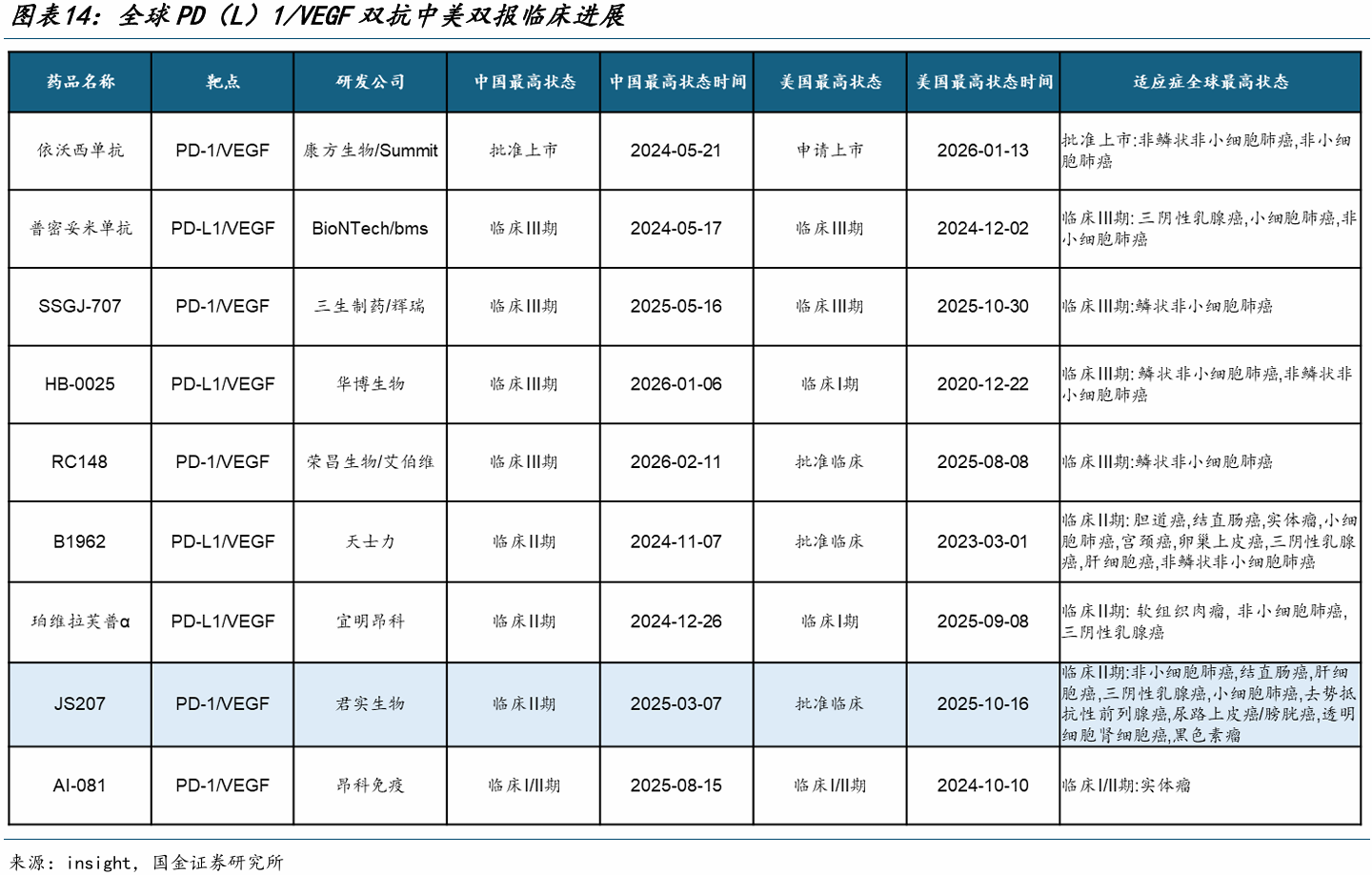

与这些被迫放弃或缩小规模的项目形成鲜明对比的,当然是荣昌生物当下全力加码的RC148了,后者是一款PD-1/VEGF双特异性抗体,恰恰是眼下全球新药研发竞争中最热门的组合之一。

这个方向的火热并非凭空而来,自2024年康方生物的同类双抗药物AK112(通用名依沃西单抗)在一项头对头III期临床研究中,正面撼动了默沙东的“K药”(帕博利珠单抗,PD-1单抗中的“药王”级产品),行业普遍认为,PD-1/VEGF双抗有潜力重塑未来实体瘤中肿瘤免疫治疗的格局,而基于“K药”在2024年拿下了全球“药王”的座次,并且在2025年销售额突破316亿美元的地位,PD-1/VEGF双抗赛道随即被全球大药企集体“攻陷”,默沙东与礼新医药、辉瑞与三生制药,以及百时美施贵宝(BMS)通过与BioNTech合作(产品来源于普米斯生物)等重磅交易,接连在国内与国外企业间上演铺抢。

嗅觉敏锐的大药企艾伯维也是“下注”者之一,就在2026年1月,荣昌生物以不菲的交易总价,将RC148在大中华区以外的全球权益授权给了艾伯维,这笔交易的首付款达到了6.5亿美元,若能达成所有的里程碑事件,潜在收益最高能扩至56亿美元,荣昌生物也在加速药物的落地:RC148联合用药用于非小细胞肺癌二线治疗的III期研究,以及在多种实体瘤领域的II期临床研试验,均已经获得美国FDA的批准。

视线转回国内,RC148虽身处赛道一线,但自家的竞争压力不算小,荣昌生物在2025年年报中披露,RC148有数个关键临床同时展开:联合化疗一线治疗鳞状非小细胞肺癌的III期研究已进入患者招募;联合化疗二线治疗非小细胞肺癌获得药监机构批准;针对晚期结直肠癌一线治疗的II/III期临床,则已启动,可以说,眼下拿出一份强势的本土临床注册策略,直接决定未来市场份额的划分顺不顺遂。

荣昌生物早已超出了初创药企的研发阶段,早在2021年,它便凭借自豪产品泰它西普(首创自免产品)与维迪西妥单抗(首个获批的国产HER2 ADC)的获批上市,急转迈入到商业化体系中,维迪西妥单抗更是在当年以“乘船出水”的形式拿到了海外授权,但也是自那之后,公司也曾因为激进将大笔资金投入海外临床试验、烧钱速度令人皱眉、在国内市场的营销业绩却不温不火而归,一度令舆论唱衰。

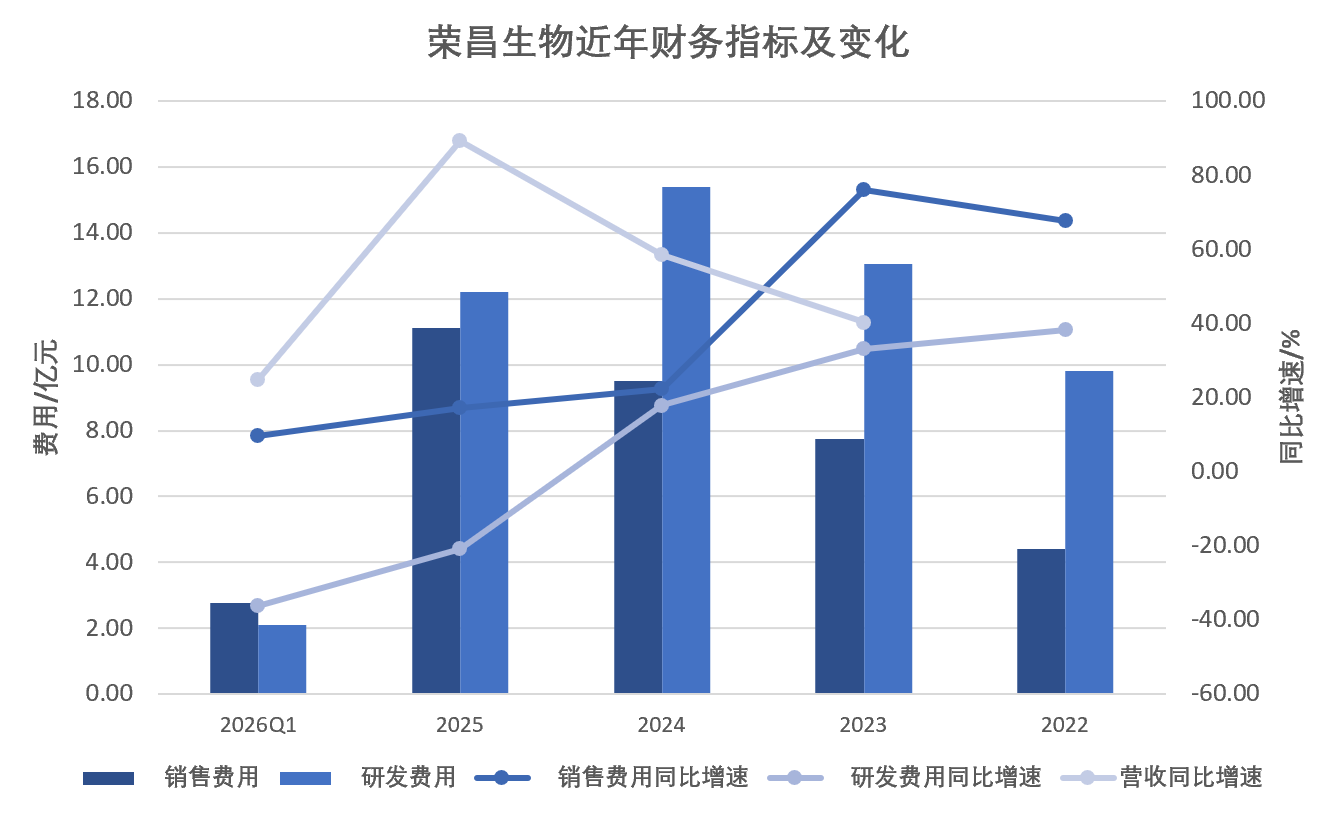

荣昌在港股/科创板两轮上市一度仓满弹药超60亿元,而到了2023年底,账上的现金加上等价物,仅剩约7.27亿元现金流,之后在2024年,还因为“现金流很紧张”的传闻,两次单日被投资者砸盘,这倒逼接下去的时期内,荣昌开启了极限省钱模式:曾在2024年初抛出20亿元的A股定增文件虽未能成真,不过在今年5月成功完成了港股的配售,大概攒到8亿港元“急救”;在人员上面,研发队伍近两年由最初的1300多人缩短至不足870人,包括这次“谢幕”的RC88、RC108等效力偏低或入不敷出的管线,除开断腕止血,还选择放出手中的管线权益以换取流水。

两笔交易使得雪中的锦遇燃火新生:2025年6月,把泰它西普的中国区域外权益托管出身美国新药孵化公司NewCo「Vor Bio」;8月紧接着把眼科管线RC28的大中华区与相关部分亚洲权利,给到日本“老牌”药物商参天制药,单首付款分别获得4500万美金与约2.5亿元人民币,开发重担卸下之后,财报也就亮眼多了,根据当年年报,荣昌生物实现营业收入32.51亿元,同比增近九成,净利润7.10亿元扭亏,当然扣除技术授权所产生的收入,产品收入的盈利当量与竞争仍旧紧; 不过年内扣非净利6183万元终于“转正”了,贡献新爆发点的渠道愈发扎实,不管是后续推动重症肌无力适应证的泰它西普,不断进院的维迪西妥单抗,或是在IgA肾病方面递交了上市的头牌,还有RC28治疗糖尿病黄斑水肿方面的获受理。

话虽如此,公司最终无论是交出“跳水”还是持续开花的成衣图,后续一切都还是高度集中在RC148的全球临床研发跟艾伯维授权兑现这一成果上;并且自身王牌管线们在更核心的市场放量和数据亮眼程度,一个很显然的事实,靠压减甚至放弃部分巨大投入管线的资本,正在自指为其打下另一端大场。

截止到2025年年底,公司的残值中,手上现金还有约14.93亿元。

```