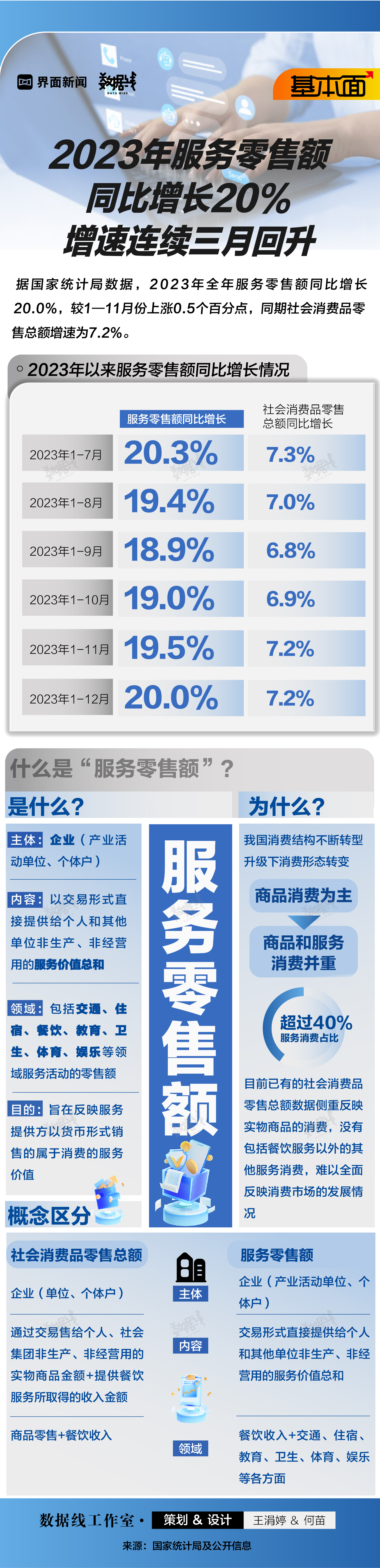

基本面 | 2023年服务零售额较上年同期增长20%,当月增速已连续三个月提升。

- 新闻资讯

- 2026-05-20 04:35:01

- 103

根据2023年数据,我国服务零售额同比增长20%,增速连续三个月回升,远超社会消费品零售总额整体表现,居民消费正加速从“买商品”转向“买服务”,餐饮、旅游、家政、文娱等领域增长显著,体验型消费意愿明显恢复,哈尔滨冰雪旅游、南方夜间经济等新兴消费热点持续涌现,消费结构呈现常态化、分散化趋势,政策扶持如消费券发放、金融分期补贴等进一步撬动潜在需求,展望未来,服务消费仍有巨大内需潜力可释放。

在2023年的经济复苏进程中,服务消费领域交出了一份亮眼的成绩单,根据最新公布的数据,2023年全国服务零售额同比增幅达到20%,且增速已连续三个月呈现回升态势,这一数字不仅远超社会消费品零售总额的整体表现,更折射出中国消费结构正在发生的深层变革。

何谓服务零售额?简而言之,它涵盖了居民在餐饮、住宿、旅游、教育、文化娱乐、家政、医疗健康等领域的消费支出,与实物商品消费不同,服务零售额直接衡量的是人们对“体验”和“享受”的需求,从去年的数据来看,居民消费正加速从“买商品”向“买服务”迁移,这背后既有疫情后补偿性消费的短期拉动,也暗合消费升级的长期趋势。

我们不妨将时间轴拉长来看,2023年初,随着疫情防控政策优化调整,餐饮、旅游等行业率先迎来报复性反弹,进入二季度后,尽管制造业增速有所放缓,但服务零售额的韧性却超出预期,到第三季度,得益于暑期档电影、演出市场的火爆,以及中秋国庆长假期间人流的井喷,服务消费实现了量价齐升,头部电商平台发布的年度报告显示,去年以来,美甲、宠物洗澡、家政清洁、亲子研学等“到家”和“到店”服务订单量大幅增长,部分品类同比增幅超过50%,这说明,老百姓“敢花钱”“愿花钱”的意愿正在恢复,且重心明显偏向体验型消费。

当前服务零售额增速连续三个月回升,更传递出积极信号,从行业规律看,通常每年的第四季度是消费旺季,但进入冬季后北方地区户外活动减少,理论上会拖累部分文旅项目,然而实际情况是,去年11月至12月,哈尔滨冰雪旅游异军突起,直接带动了当地的住宿、餐饮、交通等服务零售额飙升,南方各城市“夜经济”持续发力,饮片、烧烤、主题轰趴等夜间消费场景火热,这种错位增长说明,消费热点不再局限于传统的“十一”黄金周和暑期,而是呈现出更多的常态化和分散化特征。

进一步来看,服务零售额的走势与国家政策扶持密不可分,过去一年,各级地方政府累计发放了超过百亿元的消费券,其中大量定向用于餐饮、文旅、观影等服务领域,银行和支付机构也推出各类分期补贴,降低了消费者购买“高价服务”的门槛,一家三口在春节期间购买跨省旅游套餐,借助“先用后付”或免息分期,往往能实现“先享受、后付款”,金融服务与消费场景的深度融合,有力地撬动了潜在的需求。

亮眼数据背后也有值得警惕的结构性隐忧,服务消费的复苏并不均衡,高端酒店、商务会议、高端体检等偏“高客单价”的服务项目,直到年末增长依然较为温和,增速的主要贡献者仍是单体价格亲民、需求刚性强的民生类服务项,例如外卖、洗衣、短途旅行等,换句话说,“价稳量增”是支撑20%增速的主要逻辑,而非服务类产品的整体提价,这对服务提供者而言,意味着必须继续靠精细化运营和产品创新来留住顾客,而非简单依赖涨价策略。

展望2024年,服务零售额能否延续高速增长,核心取决于三点:其一,居民收入预期能否真正企稳改进;其二,能否出现更多像《狂飙》《繁花》那样能够引发社会话题并直接拉动地方旅游和餐饮的爆款IP;其三,家政、养老、托育等群众需求广泛但市场供给不足的“短板”领域,能否在政策支持下获得有效扩充,从政府工作会议传递的声音来看,打造“一刻钟便民生活圈”、优化住宿与餐饮业信用环境、鼓励社会资本进入高品质老人护理行业,已成为各地的共识举措。

若将这组数据放到更广阔的世界经济版图中观察,中国服务消费占GDP的比重仍明显低于发达国家,这意味着,未来哪怕经济面对下行压力,通过深挖服务消费领域,我们仍有庞大内生潜力可以释放,周末约上三五好友、舒舒服服去泡个温泉,或者躺在按摩椅上缓解一周的劳累——这些细微的幸福感,累计到账面上,恰恰就是抬升中国内需底气的那20%。

总体而言,服务零售额20%的同比增幅,不仅是数字的光晕,更是国民生活方式追求更舒适、更丰富的直观反映,多方数据正在暗示,服务消费的韧性不会轻易消退,它所带来的连锁效应将渗入更多上下游产业链,如果你关注就业、关注中小商户的生存,乃至于关注日常生活细微改善,那么这条趋势线就值得我们持续仔细打量。