福田深通吸收合并宝安桂银,两城商行离场,深圳农商行接替入局。

- 行业动态

- 2026-05-20 06:36:02

- 103

深圳两家村镇银行迎来重大整合:福田深通村镇银行拟吸收合并规模更大的宝安桂银村镇银行,后者将注销法人资格,深圳农商行已获批收购福田深通75%股权,成为新控股股东,这起典型的“村并村”重组,标志着原主发起行桂林银行与台州银行顺利退出深圳市场,在政策推动中小金融机构“减量提质”的背景下,村镇银行合并重组明显提速,未来机构数量或持续减少。

靴子终于落地!在业界猜测多时后,深圳两家村镇银行的整合方案正式浮出水面,5月18日,一则公告揭示了深圳宝安桂银村镇银行(以下简称“宝安桂银”)的命运——它将被深圳福田深通村镇银行(以下简称“福田深通”)吸收合并,而更值得关注的是,就在同一天,深圳农商行宣布已成功收购福田深通75%的股份,成为其新东家。

这两笔操作背后,折射出的是当前村镇银行改革进入“深水区”的典型路径,业内人士指出,在顶层政策持续推动下,村镇银行正经历一场“减量提质”的深度洗牌,那些曾经被视为毛细血管的农村金融机构,正在通过合并、重组甚至退出等方式重塑格局。

此次吸收合并的规模并不小,公开资料显示,作为吸收方的福田深通注册资本为4亿元,而作为被吸收方的宝安桂银注册资本则达到7.1亿元,这意味着一家规模更大的银行将落入另一家规模较小的银行怀抱。

宝安桂银并非无名之辈,这家成立于2011年的村镇银行,最初由桂林银行主发起设立,联合深圳市宝安区投资管理集团、中跃投资等7家企业共同出资,总部正位于深圳宝安中心区,经过十余年发展,截至2023年末,宝安桂银资产总额已达111.07亿元,净资产8.7亿元,已跻身“百亿级”村镇银行之列,虽然在2023年,该行全年净利润仅为61.31万元,但其在宝安、龙华、龙岗、光明等四个区铺设的9个服务网点,已成为深圳基层金融服务的一支重要力量。

值得注意的是,宝安桂银早在2025年底就已完成“易主”,桂林银行在当年年报中明确披露,出于落实国家中小金融机构减量提质政策的原因,该行于2025年12月30日通过直接协议转让方式,将持有的宝安桂银59.66%股权全部处置,从而不再将其纳入合并报表范围。

而另一边的吸收方福田深通,原名“福田银座”,于2026年4月完成更名,这家曾以强劲盈利能力被誉为“最赚钱的村镇银行”,近年日子也不好过,数据显示,2025年福田深通营收7.54亿元,同比下滑14.82%;净利润1.91亿元,暴跌47.98%,截至2025年末,其资产总额依旧维持在百亿级别,为185.61亿元,网点数量达到16家,覆盖福田总部以及西乡、横岗等地。

按照公告安排,吸收合并完成后,福田深通的注册资本保持不变,但宝安桂银的法人资格将被注销,其全部业务、财产、债权债务均由福田深通承继,值得一提的是,原有客户的权益不会受到冲击,在原有网点仍可继续办理相关业务,已签署的合同也具有法律效力。

两城商行退出,深圳农商行进场“接盘”

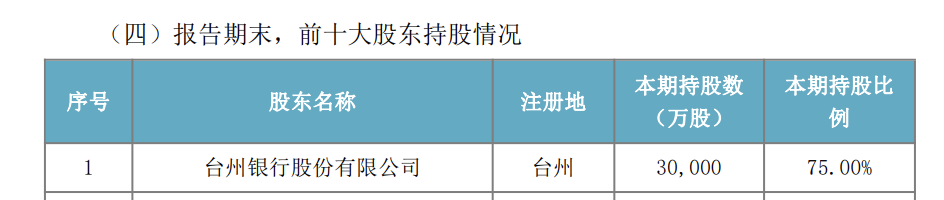

最令人关注的,或许还是近期发生的“换东家”事件,5月18日晚间,深圳农商行公告称,已正式获银行业监督管理机构批复,受让台州银行所持有的原福田银座村镇银行3亿股股份——也就是75%的股权,这意味着,深圳福田深通村镇银行的控股股东从台州银行变成了深圳农商行。

对于深圳农商行来说,这是一次重要布局,作为本地银行,深圳农商行2025年业绩亮眼:全年营业收入112.48亿元,净利润50.12亿元,不良贷款率1.34%,拨备覆盖率高达207.90%,此次将福田深通收归并表子公司,显然能增强其在深圳市场的布局深度。

从另一个角度看,这背后也意味着两家此前从外地入局的城商行——桂林银行和台州银行——已在深圳村镇银行市场“全身而退”,有分析人士认为,这或许与监管层持续强化村镇银行主发起行责任,要求主发起行持股比例不低于股本总额51%有关,出于自身战略调整和风险管控考量,异地银行纷纷选择剥离非主业的村镇银行资产。

村镇银行改革“迷宫”中走出四条路

近年来,村镇银行改革已成为金融领域的一项重要话题,付一夫研究员指出,改革核心在于通过机构整合与资源重塑,解决村镇银行长期存在的规模偏小、抗风险能力弱、服务同质化等结构性顽疾。

招联首席经济学家董希淼梳理发现,当前村镇银行结构性重组至少有四种主要模式:第一类是被主发起行吸收,直接转为其分支机构,大幅提升管理效率;第二种则是如本次案例所示的“村并村”,即几家村镇银行横向合并重组;第三类是市场主体直接解散、注销法人资格;第四类则保持村镇银行独立法人地位,由主发起行增持股份加强管理控制。

“除此之外,还有部分城商行和农商行遵循‘就近收购’原则,接手其他银行旗下的村镇银行,客观上造成了主发起行易主的现象。”董希淼补充道。

改革加速,村镇银行“退群潮”只是前奏

政策端为此轮变革提供了强有力背书,2025年中央经济工作会议明确提出要“深入推进中小金融机构减量提质”,今年4月,国家金融监管总局还就《农村中小银行机构行政许可事项实施办法(征求意见稿)》公开征求意见,特别强化村镇银行主发起行的持股门槛不低于51%。

在此大背景下,年初至今已有88家村镇银行完成退出,这一数字其实只是村镇银行存量庞大的现实折射——即便如此多的机构已“谢幕”,中国境内当前村镇银行总量仍多达1600余家。

展望未来,董希淼预测,未来一段时间村镇银行的结构性重组速度还将进一步加快,机构数量“只减不增”将成为新常态,而随着越来越多“村并村”“村改支”案例的出现,村镇银行这条路正在走向集约化、规范化和差异化,付一夫表示,行业洗牌之下,将有望涌现出一批规模适度、运营稳健的区域性主体。