168福彩五分钟飞艇开奖查询52亿定增布局锂铜铯铷,中矿资源能否把握本轮周期机会?

- 最新文章

- 2026-05-22 03:57:02

- 58

中矿资源拟通过定增募资不超过52亿元,重点投向津巴布韦硫酸锂、赞比亚铜矿及铯铷高端材料项目,意图从单一资源型向多金属平台转型,尽管锂价强势反弹、业绩大幅回暖,但市场疑虑犹存:控股股东刚套现约6.08亿元,前次定增项目因锂价暴跌亏损超3亿元,此次“顺周期”扩产能否搭上红利快车,避免重蹈覆辙,仍待观察。

资源行业的周期性浪潮正在翻涌,上游企业纷纷启动新一轮的资本棋局,5月19日,中矿资源(002738.SZ)抛出重磅预案,计划通过定向增发筹集不超过52亿元资金,重点投入锂、铜、铯铷三大核心矿产的产能扩张,并补充部分流动资金,与2022年那次主攻锂电赛道的转型不同,这次公司的意图显然更为深远——从单一资源型选手,蜕变为覆盖“新能源金属、大宗金属、稀有战略金属”的多金属平台型企业。

面对这份雄心勃勃的计划,市场的反馈却带着几分疑虑,四年前的募投项目因锂价暴跌而效益落空;就在抛出定增方案前夕,公司实控人刚刚完成了约6.08亿元的套现操作,这种“减持与再融资同步进行”的局面,难免让投资者心里犯嘀咕。

三大项目布局:从被迫应战到主动出击

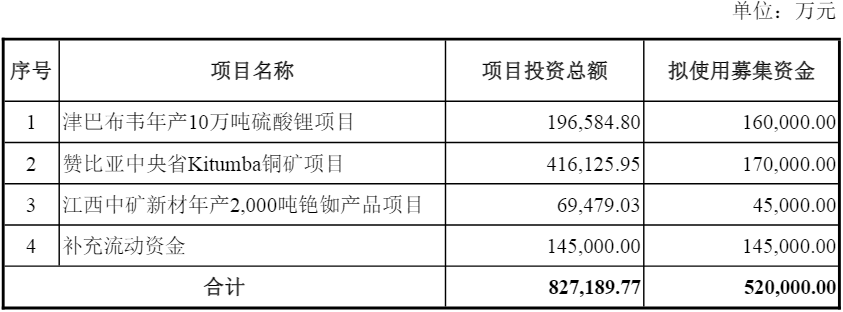

根据公告,本次募资的用途非常清晰,津巴布韦年产10万吨硫酸锂项目拟投入16亿元;赞比亚中央省Kitumba铜矿项目拟投入17亿元;江西中矿新材年产2000吨铯铷产品项目拟投入4.5亿元;剩余14.5亿元用于补充流动资金。

最大的看点落在第一大项目上——锂矿业务的产能扩张,这一动作表面上看是顺势而为,但仔细审视会发现,它更像是被政策倒逼着往前走。

中矿资源在津巴布韦的Bikita矿山是2021年收购的核心资产,累计探获矿石资源量达1.41亿吨,折合碳酸锂当量约343万吨,去年2月底,津巴布韦颁布了锂矿出口禁令,目前仅有部分企业获批配额,这意味着,过去那种直接把锂精矿运回国内加工的路径基本被堵死了,据行业人士透露,目前津巴布韦的政策方向很明确:硫酸锂作为中间产品是被允许出口的,甚至可以说是官方唯一准许出口的锂产品,当地政府希望吸引外资进行就地深加工,带动本国工业化的同时,也提高出口附加值,本轮募资的硫酸锂项目,与其说是主动扩张,不如说是顺应当地政策不得不走的一步棋。

第二大项目则是一次主动跨界:从熟悉的锂电赛道切入铜矿领域,中矿资源于2024年收购了赞比亚Kitumba铜矿65%的股权,但有趣的是,就在定增方案发布的同一天,公司调整了该矿的建设方案,原来规划的6万吨/年阴极铜冶炼产能,被直接砍到3.5万吨/年;达产后最终产出的产品结构变为年均3.3万吨阴极铜外加5.5万吨铜精矿,冶炼端的规模缩减了,但矿山运营期从11年延长到15年,总金属产量则从49.52万吨提升至57.02万吨,整体增幅约15%。

有市场人士分析,这种“牺牲短期高纯度冶炼,换取更长生命周期和更大总产量”的做法,透露出公司对中期铜冶炼利润的判断趋于谨慎,倒不如先把部分产能转化为容易变现的铜精矿,加快现金回流速度,按计划,选矿厂将于2026年四季度投产,冶炼厂则晚一个季度启动。

第三大项目虽然体量较小,却被中矿资源视为打造差异化竞争优势的“护城河”,铯铷业务长期以来是公司的利润奶牛,2025年这块实现营收11.25亿元,毛利润高达8.34亿元,毛利率超过74%,现有产能只有大约1500吨/年,新建项目将再上一个2000吨/年的新台阶,更关键的是,这次不是简单的产能扩产,而是从基础盐类向高端应用材料延伸,瞄准航空航天、6G通信、量子导航、钙钛矿电池等前沿领域,项目一期预计2027年底建设完成。

周期拐点上的豪赌:历史会否重演?

中矿资源本次扩张的一大特点是“顺周期”,眼下正好处于锂价强势反弹、周期拐点显现的关键节点。

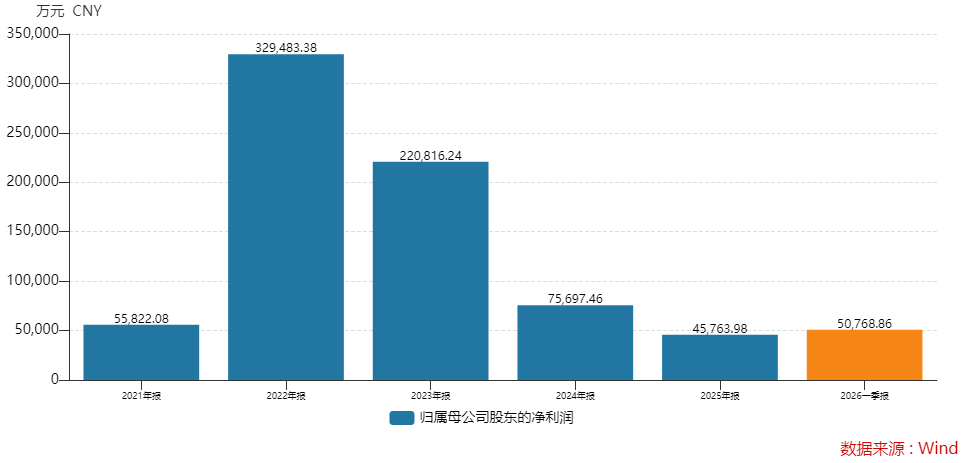

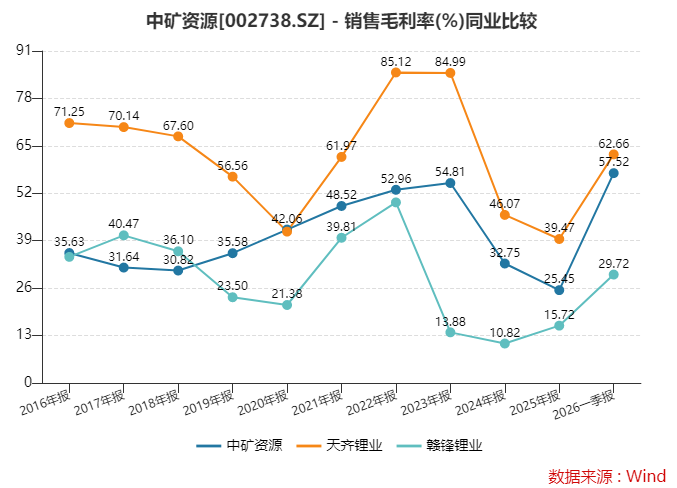

2025年6月起,电池级碳酸锂价格在跌破6万元/吨后强势回弹,到今年5月底一度突破20万元/吨大关,过后虽有回落,但目前仍在17.89万元/吨的高位,受益于此,中矿资源此前连续下滑的业绩终于翻盘,2026年一季度,公司归母净利润达到5.08亿元,同比猛增276.68%,单季利润就已经超过了2025全年4.58亿元的水平,销售毛利率升至历史峰值——57.52%,比去年整整提升了32个百分点。

公司层面给出的解释是:“供给侧受到海外矿山产量下调及国内采矿权换证停产等因素干扰,短期原料供应偏紧,锂价中枢韧性较强。”而期货研究人士则补充说,本轮反弹的核心驱动力来自储能需求超预期爆发,全球储能电池出货量2026年增速有望超过50%,成为锂需求成长的主动力,瑞银最新报告更是直接将2026年碳酸锂均价预测上调至20万元/吨,预计二三季度高点可能触碰25万元/吨,摩根士丹利则在报告中指出,今年全球锂市场的供需缺口将达到10万吨碳酸锂当量,库存已降至不足一个月的需求水平。

铜方面,电气化转型叠加AI数据中心等基建加速,铜需求呈现结构性增长,而全球供应端却因矿山减产和冶炼矛盾激化出现收紧,铯铷方面,预计2026至2030年间,原子钟领域对应的铷盐需求年复合增长率为32%,钙钛矿电池对应需求年复合增长更是高达109%,中矿资源作为铯铷资源的龙头,下游议价权较强,公司透露核心逻辑:多金属协同布局,才是矿业企业对冲强周期风险的根本出路。

一波三折:减持与定增的双重考验

再绚烂的公司蓝图也掩盖不了近期的一个敏感话题——控股股东的同步减持,5月初的公告显示,控股股东中色矿业集团及三位实际控制人刘新国、陈海舟,以及吴志华的配偶肖晓霞,在4月至5月间累计减持720.65万股,套现约6.08亿元。

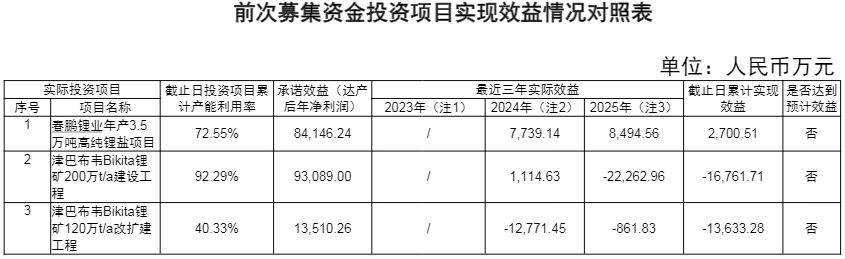

比套现更让市场担忧的,是前次定增项目的惨痛教训,2022年,中矿资源曾募资29.74亿元投入春鹏锂业年产3.5万吨高纯锂盐项目,以及津巴布韦Bikita锂矿两项建设和改扩工程,结果,在随后的锂价持续阴跌之中,三大主体项目不仅没能兑现承诺利润,反而出现亏损:锂盐项目三年累计实现效益仅约2700万元,而当年承诺年净利润高达8.41亿元;锂矿两期项目合计亏损超过3亿元,产能利用率最低的那一期甚至只用了约四成产能。

公司辩解称,亏损主要原因是行业寒冬、价格低迷,如今随着行情反转,历史能否改写仍是未知数,东吴证券预计中矿资源2026年可贡献33.2亿元利润,但联储证券分析师给出的预期值在23.6亿元,两者之间有接近10亿元的差距——也恰好折射出外部分析师对该项目实际落地能力的分歧,在不久前举行的业绩交流会上,管理层明确提出战略目标:三年内铜金属产能站上5万吨/年,五年内攻下10万吨/年;锂矿自提产能七年之后干到15万吨LCE/年;另外还计划五年之内新增2到4个稀有金属的小品种,可对于投资者来说,当前的疑惑更多集中在这一点:

当锂价在20万元区间再度扩产时,这次定增究竟是搭上顺周期红利的快车,还是为重蹈上轮高位扩产后亏损的覆辙再来一场押注?被减持阴影笼罩的52亿扩张,留给市场一笔不小的问号。

```