IPO雷达 | 扬腾创新营收增长主要依托平台及买量投入

- 最新文章

- 2026-05-22 06:44:03

- 56

根据报道,扬腾创新作为一家汽车配件跨境电商企业,正冲刺创业板IPO,2025年营收达44.4亿元,净利润3.71亿元,其业绩增长高度依赖单一市场(美国贡献近78%收入)和单一平台(亚马逊贡献超六成收入),存在显著的地缘政策与渠道绑定风险,公司存货高企(13.81亿元),周转率远低于行业平均,现金流质量堪忧,净现比不足0.37,尽管拥有腾讯、高瓴等资本支持,但其“以库存换营收”的增长模式及高昂的平台与流量费用,为其IPO前景增添了不确定性。

在福建福州闽侯县,一家名为扬腾创新(福建)信息科技股份有限公司(以下简称“扬腾创新”)的汽车配件跨境电商企业,正在冲刺创业板IPO,作为一家聚焦汽车后市场的公司,其2025年的营收规模达到了44.4亿元,净利润录得3.71亿元,这组数据背后,是一支由腾讯、高瓴等头部资本组成的豪华投资阵容。

高度集中落子美国市场的隐忧

资料显示,扬腾创新主要经营汽车后市场配件产品,具体涵盖底盘零部件、发动机零部件、车身及附件零部件以及电子电气零部件,公司拥有自主品牌“A-Premium”,在售自有品牌汽车配件产品的SPU(标准化产品单元)已经超过500个,这家企业合作的境内供应商数量从2023年的222家增至2025年的288家,其中前50家供应商的平均采购额也从1120万元涨至2002万元。

报告期(2023年至2025年),扬腾创新的业绩表现强劲:营业收入从17.62亿元攀升至44.4亿元,年均复合增长率高达58.73%;归母净利润从1.11亿元增至3.71亿元,年均复合增长率约82%;扣非后归母净利润则是从1.31亿元攀升至3.46亿元,复合增长率稳定在62.73%。

从地域视角来看,公司几乎“押注”了全部收入的一隅——99.98%的收入全部来自境外,仅美国这一个市场,其主营业务收入占比就从74.78%进一步增至77.91%,这种高度集中的市场策略,让扬腾创新在享受北美成熟电商环境与消费能力的同时,也无可避免地被置于地缘政策摩擦的前沿地带,招股书中明确列出的“国际贸易摩擦及美国关税政策风险”,正是对公司这一“软肋”的明证。

2025年以来,美国频繁调整对华出口关税政策,对于以汽车配件为出口重点的扬腾创新而言,关税的任何一轮波动,都将直接冲击产品的终端定价,最终蚕食企业原本便已微薄的利润空间。

库存积压:内生性的沉重负担

如果说单一市场的依赖是外部的系统性风险,那么存货高企则是扬腾创新眼下一个难解的内在“顽疾”,汽车配件行业有一项显著特征:一个车型往往对应成千上万个SKU,为了能够应对全球主流车型,满足不同品牌车主的即时需求,扬腾创新的SKU数量已高达约17.21万个。

基于这一特征,扬腾创新的存货数值一路攀升:报告期内,其存货账面价值从6.61亿元飙升至13.81亿元,占当期总资产的比重长期维系在40%以上,到2025年度,存货跌价损失相关数据也亮出了“红灯”——金额从前期的1215.12万元扩大至5447.97万元。

对于这种异常的库存积累,扬腾创新的管理层的解释是:汽车配件通常不容易变质或过期,目前公司也并未遭遇严重的滞销、毁损等情形,以当年基数来看,计提的4.88%的存货跌价比例处于看似正常的区间,但这并未让部分研究解读产生担心:界面新闻留意到,这一运营模式已经正对公司的现金流表现出直接的损耗,尽管2025年其净利润冲刺到了3.71亿元,净利润同比增长约25%,具有不错的纸面表现,然而同年的经营活动现金流量净额却仅为1.38亿元——净现比不足0.37。

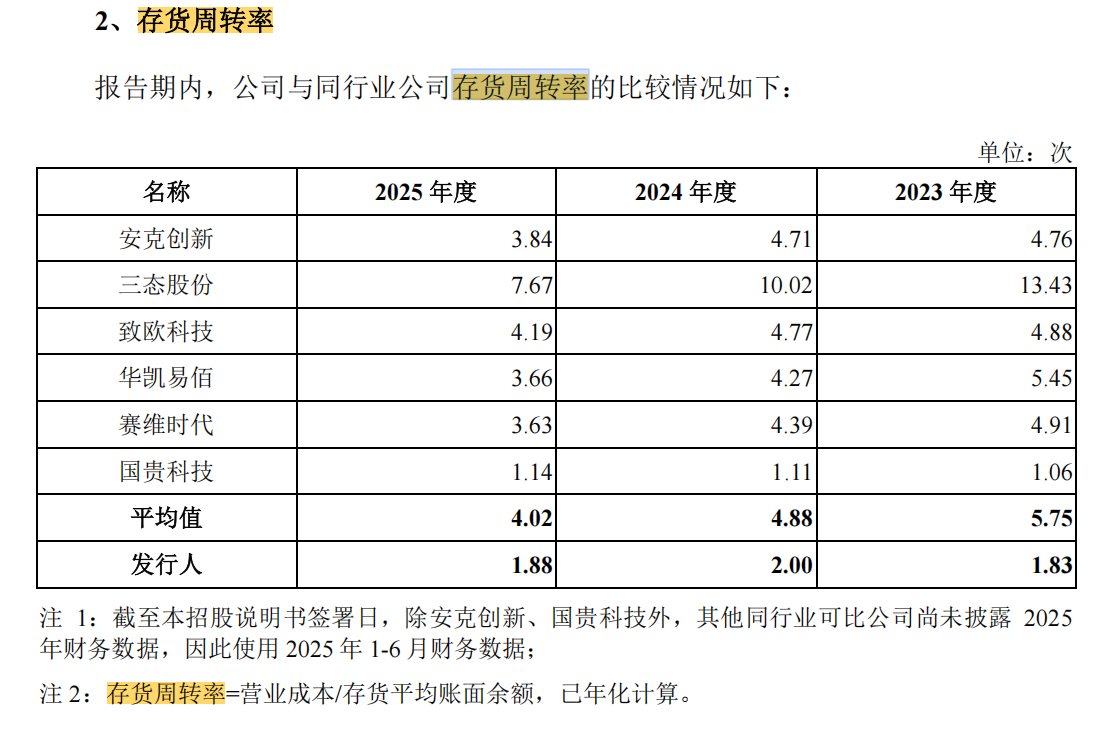

用账面数字来看,净现比每低一点,都意味着企业从经营获利的"含金量"可能不足大量利润暂时仍以库存而非现金形式存在,对比行业数据另一组不同视角的测算也更加直白:扬腾创新存货周转率为1.88次/年,远远不及招股书内给出的行业平均数据4.02次/年,一旦消费增速阶段性降温或销售周转出现问题,这些堆积仓库中的零部件可能会大量吞噬其账面利润,这种“以库存去换营收”的增长逻辑是否能持续维系,现阶段也增色打上问号。

难以摆脱的“平台和流量依赖症”

扬腾创新自称是一家“数智驱动的全球汽配品牌”,绝大部分销售行为都在线上展开,数据表明,报告期内,其主要借助亚马逊、eBay等海外第三方电商平台完成销售成交,2023年到2025年间,该比例的销售金额依次达到15.71亿元、27.41亿元与36.59亿元,该项收入对应占主营业务收入的89.17%、83.79%以及82.42%。

若在此聚焦单一平台,则存在更为集中的暗礁:仅亚马逊一方就为扬腾创新贡六成以上收入,其主推品牌"A-Premium"在上述平台的汽车配件赛道内部稳定保持排位竞争第一身位,但高度集中的渠道决策,也把企业的运营命脉几乎完全与亚马逊的商业生态层层绑定。

从2025年的成本结构分析可见:公司的销售费用总额高达12.02亿元,其中的“销售平台费”(含相关交易手段的渠道佣金成本)达6.1亿元,“广告流量推广费”也达接近于1.7亿元,共同挑起绝对大梁,本质而言,当今时期很多做跨境代网生意的品牌,尤其汽配行业,他们站在“一边养着流量平台、一边把货放进它们架子上”的高昂协议支付债务中。

管理层同样并不无视局面,它在路径设计的革新方案中是加码构筑自营商城,所谓“独立站”,理论上,这则一类可以直接跳过抽成中介的垂直商品入口型网店,业务模型在报告年里带来的收获占收入微薄的9.26%(等价于4.11亿元),尴尬的是其中的效果获取依然具有独立在线渠道的内生矛盾逻辑:获得主页造访经常离不开高价付费广告去搜索引擎Facebook等处进行引流——看似建设了全部数字化、还是寄生在另一轮高昂渠道内,盈利预期在两类成本结构之间寻找对冲难度几何升级,无疑将长期对决策者构成一个不断攀升的解密压力。

其他隐形势头和观察题

合规性一度令这家想IPO上市的福企留下历史败笔,招股文件透露,在报告操作时间中它都有以控制者关联收付款项这一不太合规的做法也还包括了发预发放无息员工借还款行为,虽然在送件之前该公司规范核查(清银行卡还清欠款至员工还贷)但这些遗漏曝出中小公司在早期扩大量阶段产生的粗糙财务常规管控。

目前这个公司已跳上资本试金石的舞台优点隐忧都必须经受每个交易者的审核,其在国内搞跨洋配机这一领域能否其终拿到公售批文未来还是很值得翻开新篇监看的问号。

```