美联储观察,特朗普政策波动不断,鲍威尔陷于被动观望。

- 行业动态

- 2026-05-24 06:20:02

- 23

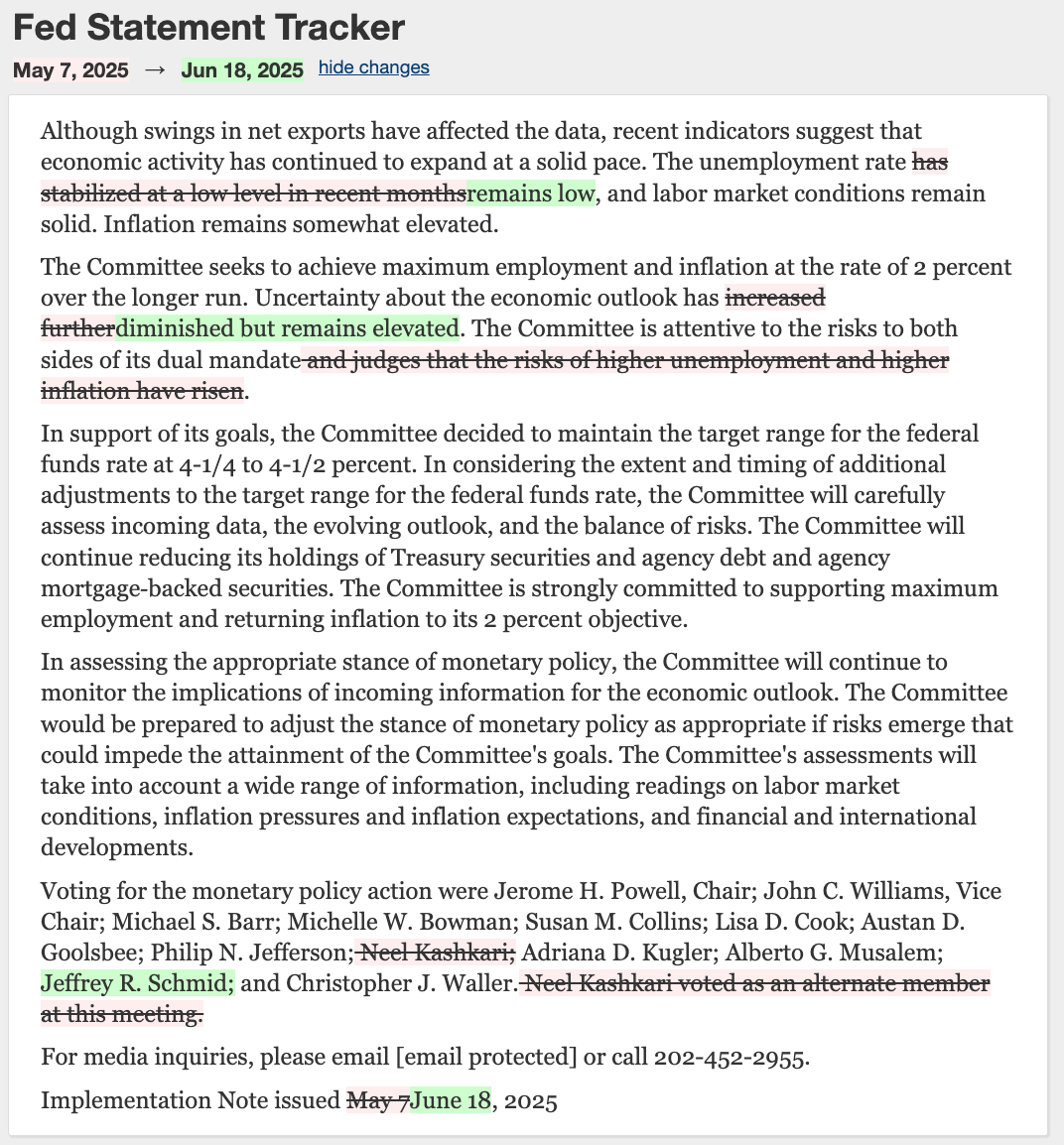

近期美联储会议延续此前立场,维持利率不变,同时下调经济预期并上调通胀预测,特朗普政府反复无常的关税政策导致全球金融市场动荡,美元指数大幅下挫,美债收益率攀升,通胀预期急剧恶化,密歇根大学调查显示居民未来1年通胀预期升至6.6%,创历史新高,但商品价格实际上已有所降温,就业市场表现相对稳定,美联储主席鲍威尔在高度不确定的政策环境中并未调整其降息预期,选择保持观望,强调在这一混乱局势下应避免重大政策失误。

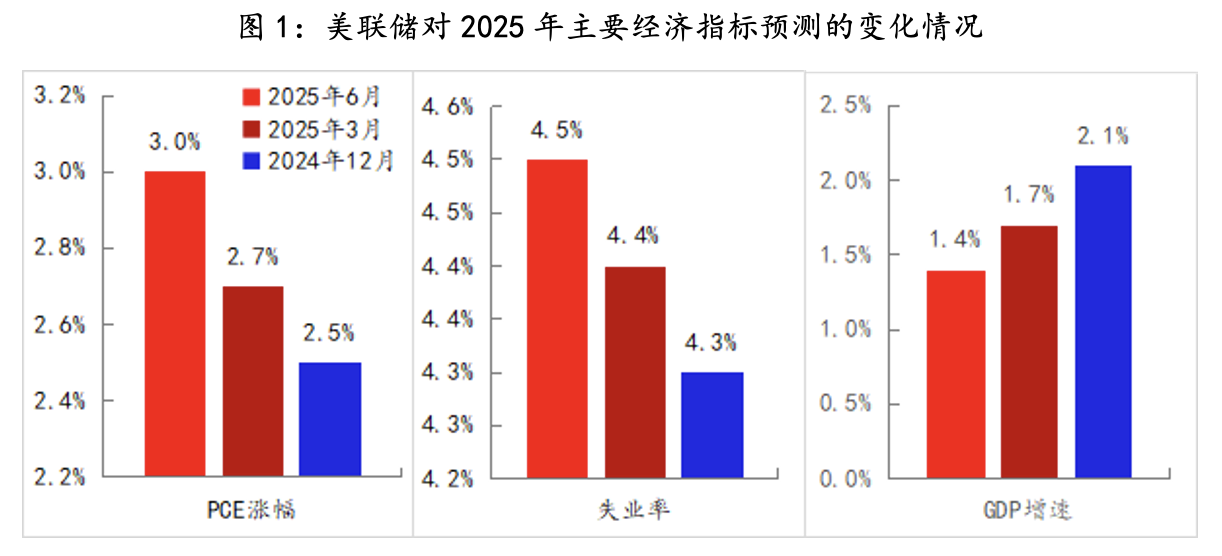

刚刚落幕的6月美联储政策会议,市场给出的第一个形容词是“索然无味”,这并非夸大其词:美联储又一次选择按兵不动,维持政策利率不变,同时下调经济增长预期、上调失业率和通胀预测,这套操作,几乎就是3月会议的复制粘贴,难怪华尔街一片吐槽声——“同样的话说一遍就够了,说两遍就是背书。”

对比去年底暂停降息时的立场,美联储对经济前景的基调明显更为悲观,2025年美国GDP增速的预测被再度下修0.3个百分点至1.4%,而今年以来已累计下调0.7个百分点,可以说,经济的这盆冷水是实实在在地泼下来了,但问题是,通胀却迟迟不肯低头——今年已累计上调通胀预期0.5个百分点,为了防微杜渐,美联储只好顺势抬高政策利率的基准线,将对2026年和2027年末的政策利率目标各上调了0.25个百分点。

(图中展示了美联储逐步下调最近两年实际产出的预期路径。)

是谁把美联储推向了这种进退两难的角落?不是别人,正是这个不断改口翻车的特朗普政府,还记得4月初吗?俄亥俄州的农场主还没从“对等关税”那一拍拍醒,转眼间特朗普就直接高呼“我不干了”,来了一次堪称史上最迅速的大反转,到现在虽然小打小闹了几轮,可嘴上说的“接近协议”“完胜收尾”,目前仍是一地鸡毛。

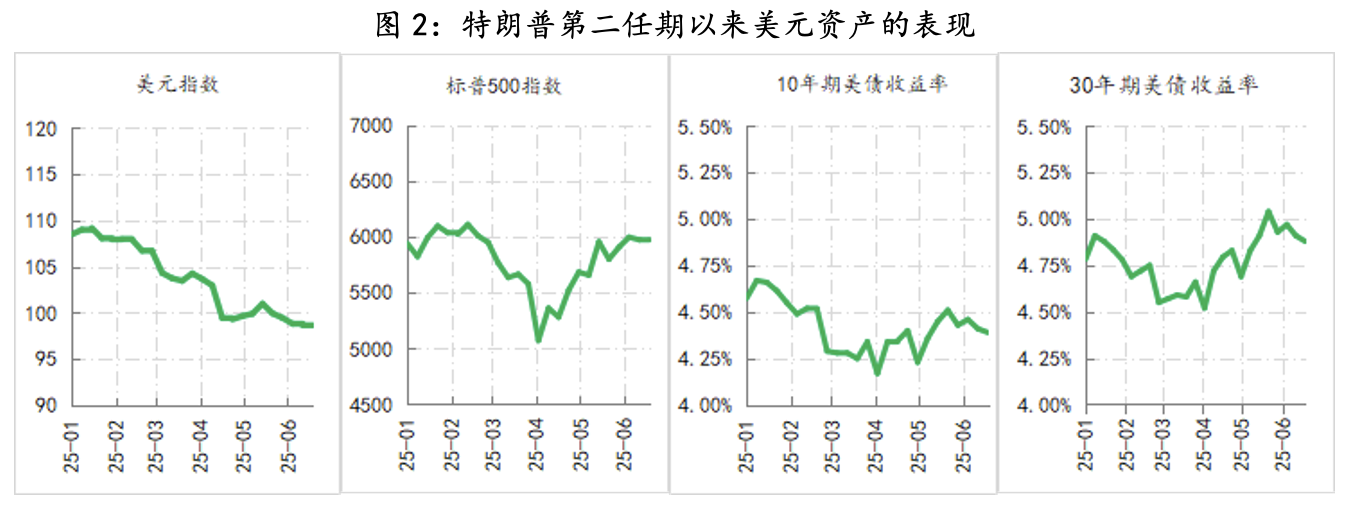

这反复拉扯的关税战瞬间演变成一场全球金融市场的冲撞:美股、美债、美元这三座长期以来“踏浪而安”的金融锚被一通乱搅,最经典的就是那个常被金融行家挂在嘴边却不太笑出来的新顺口溜——“TACO交易(Trump Always Chickens Out,意思是‘特朗普总会怂’)”,市场已经审美疲劳,更多是对政治可信度的怀疑。

这种糟糕的反应,第一个牺牲品就是美元的所谓“信仰神话”,长期来看,美股的定价、美债的收益率以及美元资金的回流,本来是一整套自洽的风险资产闭环,但关税混乱博弈之后,美债突然和美股同步共振下行,甚至跟新兴市场货币打个擂台也在所不惜:美元指数从110一路跌到97附近跌幅超过10%,30年期美债收益率则上破5%,一夜之间,全球资产又刷新轮回。

(全球国债和外汇出现了重大交叉汇率松动。)

更难办的是,这种“政局波动的外溢”,正在步步紧逼美联储对通胀的掌控资格,你可能会反驳:“不是很多人每次去超市都觉得稍微好受点了吗?”确实,实物价格得到降温——PCE和核心PCE同比在过去15个月徘徊在2%到3%的核心区间,但人们脑子里的感觉变了——预期升级得飞快,来一句冷冰冰的数据就更吓人了:密歇根大学调查显示居民未来1年通胀预期上天即涨到6.6%,创下1981年以来最高;未来5年通胀预期也跳到了吓人一跳的4.4%——这个调查可是从1990年才开始的!说到底,拜登吃两茬的拜登经济学降温下来,迎头的反而是被贸易战推高又加固的期望通胀率,这一票如果脱出口,即便是鲍总最有声与心的控制票也是救不活的。

消费者信心指数一路跌到50点附近,远比投特朗普之前降20个点,可是也只能硬着头皮维持原有政策立场——保持带刺效果的紧缩息。

(美国普通消费者正日益倾向于缩紧钱包的预算控制通道。)

讽刺的是,就业市场反过来又是另外一条声线在弹:当前数据不烈不怂,持续申领救济金虽然略微上浮到195万人,高于年初的187万和上同期的183万人,但讲客观点还是大幅优于当时2017年特朗普配对的第一任“F墙风雨期”,加上目前的职位空缺明确好过当年情景,所以就目前现实看,这条线不算是压在桌面的迫切点。

在这个僵持里,鲍威尔能做的选择也只能挑固定三个字:别犯错。自去年12月持续至今,他一直保持在全年有首次降息两次的操作垫底设定未变动。

在对外解释的时候,鲍本人这一届发言基本也没说啥新花样:关税调完之后到底打进谁手里?具体有多大?效应的时间衰减速度?这些完全不是完全主动权在前台的玩家权力,亚洲、东欧、中东这几条战线条条开火,更多边缘供应紧缺随时会冷不丁溢出,真的等到一颗兵工厂的不顺畅演变到能刺穿数月通胀图线时,再喊喊都晚了。

所以我们回头再看3月那次意见被引用,当时我们曾在点评里说过:一旦工作重点转向一边倒侧裁员保护,就会立马拉当前政策基调大打折扣,这项未来对应提早一点降息或者增加单次剪息0.5个基准点。

这个判断现在仍然算稳住的前提:当个好旁观——“推演可以,现在上桌,对手牌太硬咱暂时不亮。”

(多重视角叠加之下表态走向不确定。)

(注:本文仅代表作者本人观察角度。)