168历史查询飞行艇全国记录直播体彩14天11板带动热度,金螳螂或成太空装修领域焦点。

- 行业动态

- 2026-05-20 08:13:03

- 98

A股市场上演了一场令人瞠目的资本狂欢,曾被恒大债务危机拖入泥潭的“装饰第一股”金螳螂(002081.SZ),竟在短短14个交易日内拉出11个涨停板,被投资者冠以“太空装修第一股”的称号,这场突如其来的行情,让市场重新审视这家传统家装巨头在多元化转型中的想象空间。

从4月17日到5月7日,金螳螂在12个交易日里收获10个涨停,区间累计涨幅高达111.87%,换手率突破131%,5月7日收盘时股价稳定在7.14元/股,5月11日,金螳螂再度封板,将“14天11板”的走势推向极致,但午后涨停板松动,最终收涨6.62%,报7.25元/股,总市值突破192亿元,如此凌厉的走势,在建筑装饰板块中堪称罕见。

股价暴涨的背后,是多重利好消息的叠加,5月10日,金螳螂公告中标魏桥国科(滨州)人才社区室内精装修项目,中标金额约2.32亿元,占公司2025年度经审计营业收入的1.34%,该项目由滨州滨科置业有限公司开发,金螳螂将全权负责供货与施工,尽管这笔订单绝对金额不小,但远不足以支撑股价如此疯狂的攀升。

真正引爆市场情绪的,是金螳螂被贴上的“出海”“AI算力”“商业航天”等热门概念标签,在社交平台上,有网友甚至戏称其为“太空装修第一股”,这一称呼背后,是资本市场对于传统企业跨界布局新兴产业的美好憧憬,但金螳螂内部人士向界面新闻冷静回应:公司商业航天相关业务营收占比不足1%,对整体业绩影响极为有限,“一切以公告为准”。

商业航天概念点燃行情,金螳螂变身市场明星

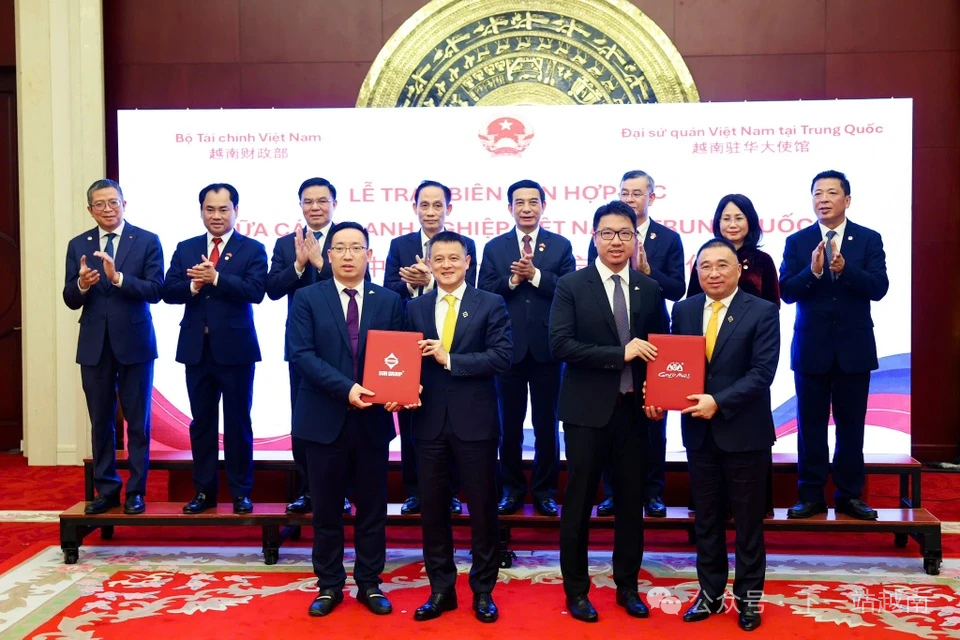

当房地产行业仍处于深度调整期,下游家居产业链整体承压之时,金螳螂却逆势走出独立行情,成为板块内最亮眼的标的,这把火的起点,是在越南。

4月中下旬,金螳螂与越南Sun Group签署了一份高达23亿美元(约合人民币155亿元)的全面战略合作谅解备忘录,虽然公司随即澄清——这份备忘录无法律约束力、无具体项目与金额、对业绩无实质影响——但市场已经陷入狂热,股价连续五日涨停。

紧接着,4月22日,金螳螂旗下越南孙公司中标富国国际机场T2航站楼室内装修项目,承揽金额约4亿元,占公司2024年营收的2.18%,虽然这笔订单的体量远低于155亿的“宏大愿景”,但至少证明了战略合作并非纸上谈兵,市场信心由此得到进一步强化。

全球商业航天领域突然升温——SpaceX启动IPO筹备,抛出超150亿美元投资规划,市场普遍判断,全球商业航天产业正步入扩张周期,国内配套基建及上下游企业有望优先受益,而金螳螂恰好在此前竞得海南商业航天发射场机电工程(2026年1月已竣工投用),尽管其业务仅为基建配套施工,无关航天核心技术,但在“概念为核心”的A股,这已经足够被归入“商业航天产业链”,低估值叠加题材利好的双轮驱动下,金螳螂迅速成为资金重点进攻的标的。

不算完——金螳螂在洁净室工程和AI研发上的布局,又在网络上进一步与“算力”“半导体”等热门语境挂上了钩,其年报显示,洁净装饰业务已切入门纳体天半导体、新能源、生物医药等高端领域,并落地南京集成电路产业服务中心、杰华特微电子芯片厂房、中北锂电洁净车间等标杆项目,一时之间,传统装修公司摇身变成“出海、算力、商业航天”的概念堆叠体。

尽管股价在4月24日与25日出现过明显回调,但随后再度强势上冲,突破7元关口后,一举创下了近五年的股价新高,高位之上,金螳螂不得不在5月7日主动发布股价异动公告警示市场:公司并未涉足航天核心研发、卫星制造、发射服务及数据中心算力运营等业务——相关配套工程只占总营收不足1%。

恒大阴霾犹在,转型之路道阻且长

无论股价如何疯涨,回到基本面,金螳螂依然在艰难度关。

这家2006年上市、以苏州为起点的老牌装饰企业,成名于公共建筑装修,又借助地产的黄金十年,与恒大深度绑定,一跃成为业内龙头,巅峰时期,市值一度突破400亿元,彼时的创始人朱兴良,以189亿元身家登上2013年江苏首富宝座。

自2008年起,金螳螂与恒大就开始合作;2010年签署战略协议后,双方绑定不断加深:恒大每年包底30亿元施工订单,金螳螂甚至在合约期内将其他地产住宅精装的营收占比压到10%以下,相应地,恒大对金螳螂的营收贡献持续走高,到2019年、2020年已分别达到66.29亿元和68.36亿元,占公司营收比例不容小觑,值得注意的是,恒大在合作中往往以商业承兑汇票代替现金支付,这为后来的财务危机埋下了伏笔。

2021年,恒大爆雷,金螳螂几乎是在一夜之间陷入深渊,当年营收同比下滑19%,并首次出现上市以来的巨额净亏损——归母净亏损近50亿元,同比降幅超过300%,此后,虽然公司没有退出地产赛道,但大步开始向其他方向延伸。

2021年,金螳螂设立洁净事业部,切入半导体、锂电、生物医药等高端制造领域;2022年获得GC2级工业管道特种设备资质;2023年取得医疗器械经营许可证——探索范围越来越广,公司将城市更新确立为战略重点,承接老旧小区改造、公共场馆翻新等业务,试图为业绩打开新的想象空间。

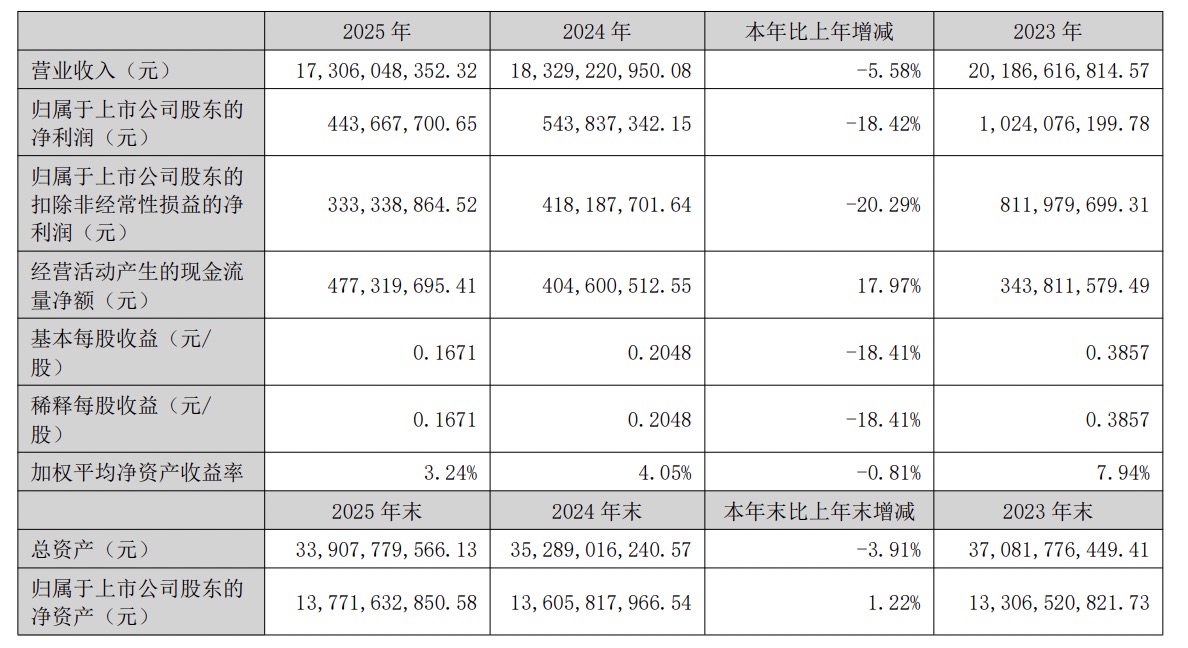

但理想与现实之间仍有距离,2022年到2025年,金螳螂的营收与净利润已连续四年下滑,根据2025年财报,公司实现营业收入173.06亿元,同比下降5.58%;归母净利润4.44亿元,同比下滑18.42%,进入2026年,一季度数据依然不容乐观:营收41.11亿元,同比又降14.09%;归母净利润1.76亿元,同比回落17.73%。

这意味着,从洁净工程到海外拓展,新业务尚未形成足以填补传统业务缺口的有力臂助,金螳螂如今的生存,仍高度依赖传统装饰业务,而纯粹的概念炒作终有散场的一天——一名长期关注建筑装饰行业的分析人士对界面新闻指出:“金螳螂这波行情本质上是地产链估值低迷背景下的题材补涨与短期情绪修复。”

概念再热也抵不过时间的冷——如何将新业务从概念化为收入,实现真正的盈利落地,才是金螳螂能否跨越产业周期站稳脚跟的关键,对这家曾经在“巨轮”恒大上搭乘高速、紧随其后受伤的装饰龙头来说,真正的出路也许不在插上太空或AI的标签,而在于脚踏实地,打造出能够自给自足的稳健盈利底盘。