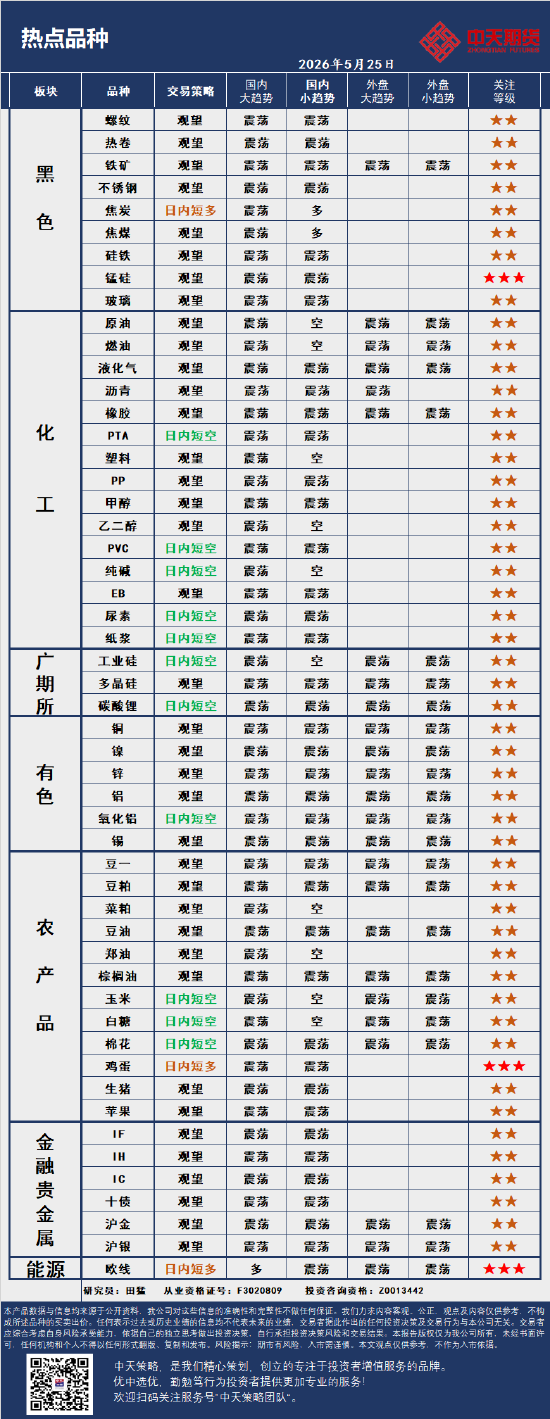

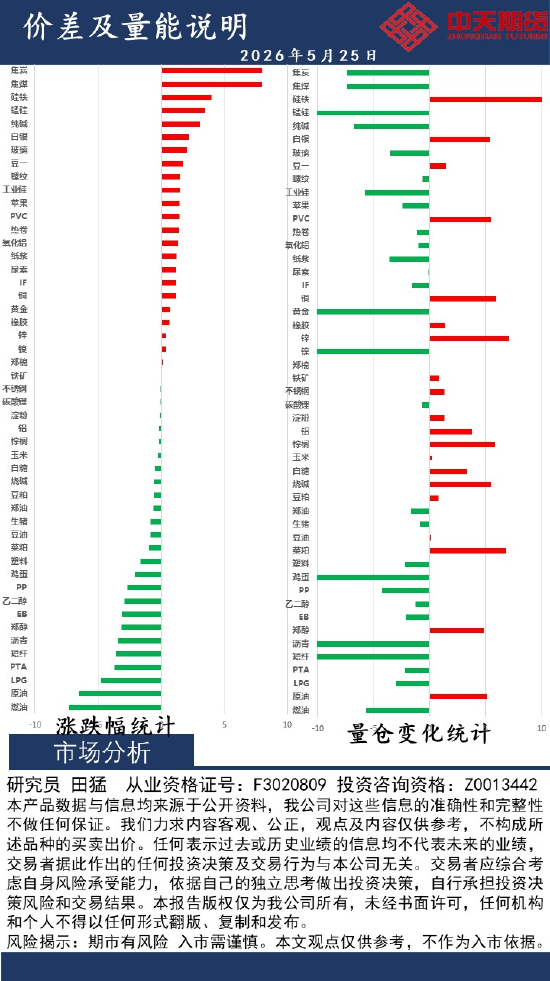

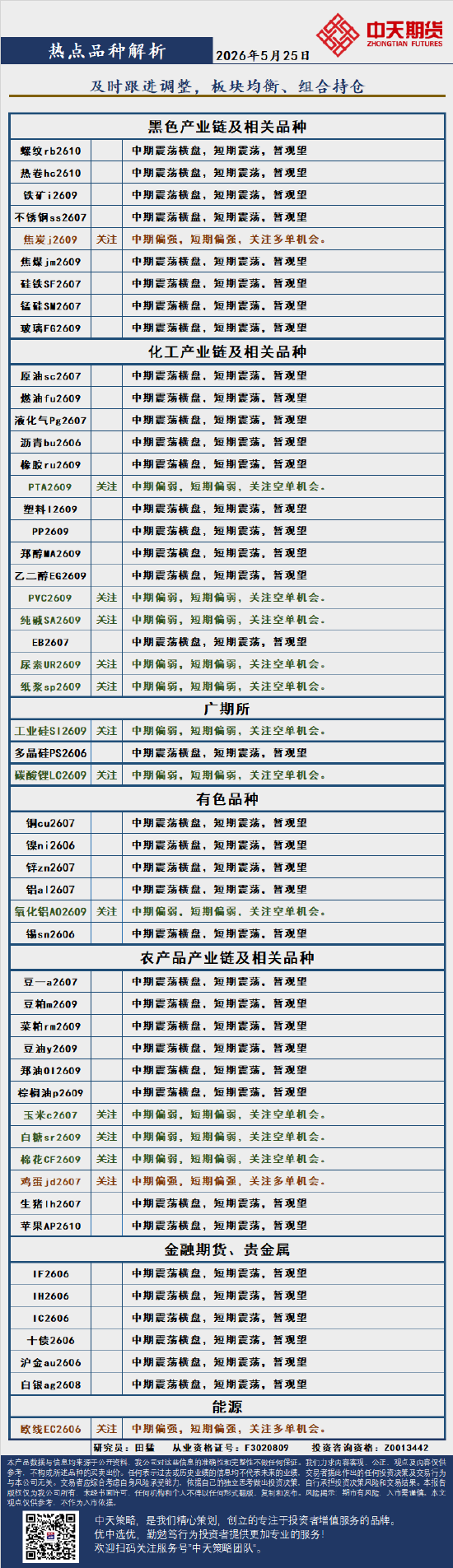

中天策略5月25日市场分析指出,成交缩量制约反弹空间,关注权重股企稳信号。

- 最新文章

- 2026-05-25 17:45:16

- 10

根据中天策略5月25日发布的市场分析报告,当日A股呈现“先抑后扬”走势,多空博弈加剧,热点轮动提速,市场处于方向选择窗口期,科技与新能源板块午后带动指数回升,半导体、AI等数字经济方向获资金持续认可,而地产链与大消费板块表现疲弱,技术面上,上证指数在3100—3150点区间震荡,MACD绿柱收窄,下跌动能减弱,北向资金小幅净流出,两融余额连续回升,中天策略认为,当前市场处于“政策底”与“市场底”相互确认阶段,短期震荡为主,建议关注高端制造、国产替代及高股息红利板块,适当控制仓位、聚焦核心品种。

在经历了前几个交易日的震荡调整后,5月25日的资本市场再次迎来关键节点,中天策略团队发布的最新市场分析报告显示,当日盘面呈现出多空博弈加剧、热点轮动提速的显著特征,投资者情绪在宏观经济数据预期与短期资金流向之间摇摆,整体市场处于方向选择的临界窗口期。

从全天走势来看,沪深两市在早盘时段一度承压,主要受到隔夜外围市场波动以及部分权重股回调影响,午后在科技与新能源板块的带动下,指数逐步企稳回升,增量资金入场迹象较为明显,中天策略指出,这种“先抑后扬”的格局往往预示着市场底部支撑力较强,但上方套牢盘同样不容忽视,短期内反复拉锯仍是大概率事件。

具体到盘面结构,值得关注的是近期领涨板块出现分化,半导体、AI应用等数字经济方向延续了较强韧性,主力资金净流入规模居前,反映出市场对产业升级逻辑的持续认可,地产链与大消费板块则表现疲态,部分个股甚至出现跌停现象,这与近期行业基本面数据不及预期有直接关系。

从技术面角度观察,上证指数目前在3100点至3150点区间构筑了一个窄幅波动平台,5日均线与20日均线形成“死叉”后尚未修复,但MACD指标绿柱开始收窄,暗示下跌动能正在减弱,中天策略认为,若后续成交量能够有效放大至万亿级别以上,那么指数向上突破箱体顶部的概率将显著提升,反之则需要警惕回踩确认支撑的可能性。

资金面上,北向资金当日净流出约30亿元,显示出外资对近期政策松动节奏保持谨慎态度,国内公募基金仓位变动有限,社保、养老金等中长期资金仍在稳步布局,值得一提的事,两融余额连续三日回升,杠杆资金参与积极性有所恢复,这为市场进一步上行提供了微观层面的支撑。

中天策略团队特别指出,当前市场正处于“政策底”与“市场底”相互确认的阶段,尽管短期扰动因素依然存在,但随着上市公司分红率提升、回购规模扩大以及IPO节奏放缓,A股的内在价值正在获得越来越多理性投资者的认可,从年内的视角来看,5月市场的震荡整理更像是为三季度行情蓄势,投资者不必过度悲观。

行业层面,中天策略维持对高端制造与国产替代主线的中长期看好,具体而言,新能源汽车产业链在产能出清后,头部企业的盈利修复确定性较高;而算力基础设施、数据要素等方向正成为资金配置的新高地,受益于低利率环境的高股息红利板块,如电力、公路铁路等,依然是防御性配置的首选。

从历史规律来看,每年5月下旬往往是市场风格切换的敏感时期,中天策略建议投资者密切关注本周即将发布的制造业PMI数据以及央行公开市场操作动向,如果数据反馈出经济复苏动能边际改善,那么市场情绪有望从观望转向积极,否则,短期避险情绪可能再次升温,届时控制仓位、聚焦核心品种将是优先策略。

展望后市,中天策略认为,虽然当前指数层面难以出现趋势性大涨,但结构性机会依然值得把握,需要警惕的风险点包括:部分小市值股票炒作过后的流动性风险、海外地缘局势突发变动对大宗商品价格的影响,以及人民币汇率走势对跨境资本流动的连锁反应,对于仓位较重且持有高估值品种的投资者,可考虑适当减仓锁定利润,并将资金转向估值合理、业绩稳健的龙头企业。

总体而言,5月25日的市场表现再一次印证了“在震荡中寻找确定性”的投资哲学,中天策略呼吁投资者摒弃短期浮躁,回归公司基本面分析,以更长远的视角应对当下波动的市场,毕竟,真正能够穿越周期的,往往不是对短线节奏的精准捕捉,而是对产业趋势与企业价值的深度理解。