基本面 | 2023年全国房地产开发投资较上年减少9.6%。

- 新闻资讯

- 2026-05-20 05:52:02

- 98

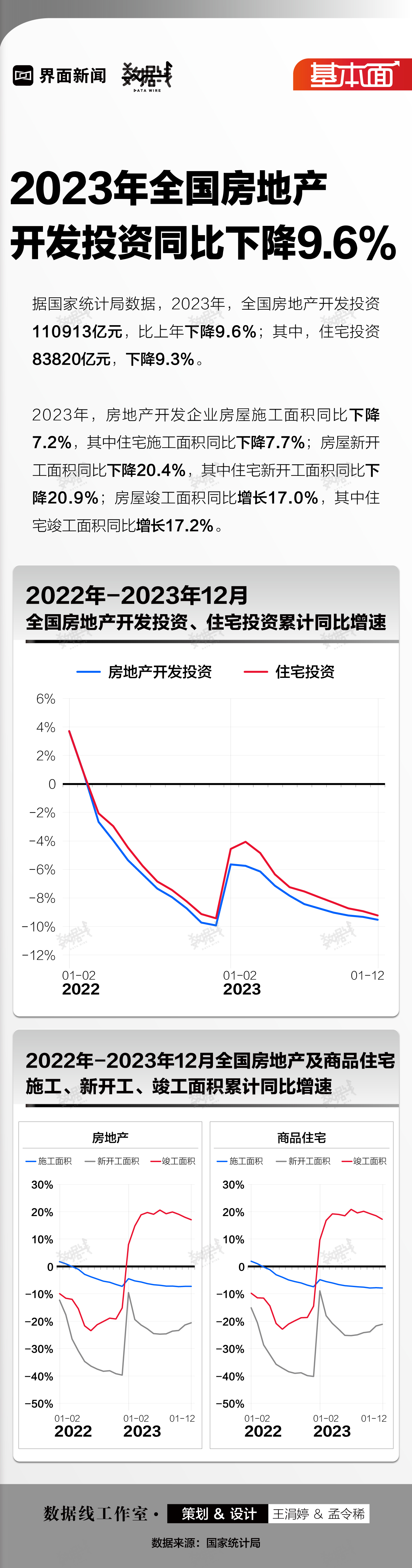

根据国家统计局数据,2023年全国房地产开发投资同比下降9.6%,反映出行业在政策收紧、资金压力与市场信心不足下的深度调整,供需两端均承压,房企主动去杠杆,新开工与土地购置面积创近年新低,区域分化显著,一线及核心二线城市韧性较强,而低能级城市投资几近冻结,政策虽持续释放利好,但效果滞后,行业集中度提升,头部房企展现抗风险能力,小型企业面临出清压力,整体来看,2023年是房地产行业逻辑切换、结构优化的重要年份。

2023年,中国房地产市场交出了一份令人深思的答卷,根据国家统计局最新公布的数据,当年全国房地产开发投资额同比下降了9.6%,这个数字背后,折射出的不仅是行业自身的周期性调整,更是宏观经济、政策导向与市场信心三者交织共振的结果。

回看这一年的楼市轨迹,开发投资的持续下滑并非突如其来,早在年初,由于金融监管趋严、“三道红线”政策持续发力,以及房企资金链压力的传导,整个行业就进入了主动去杠杆的阶段,很多开发商选择捂紧钱袋子,暂停或放缓新项目的开工节奏,甚至有些中小房企因资金缺口而被迫退出市场,官方数据显示,2023年房屋新开工面积同比大幅萎缩,土地购置面积也创下近年新低,这些供应端的收缩直接拖累了整体投资数据。

如果我们把目光拉长到区域维度,这种分化更为明显,一线城市和核心二线城市,由于人口持续流入和相对坚挺的购房需求,房地产开发投资的跌幅要远小于三四线甚至更低能级的城市,尤其是在去年下半年,部分热点城市还出现了“小阳春”式的成交量回暖,但并未从根本上扭转投资额的下行趋势,反观部分内陆和边疆城市,由于库存高企、人口净流出以及产业支撑不足,房地产投资几乎陷入了“冷冻结冰”的状态。

从市场供需关系来看,2023年也是供需双向承压的一年,需求端,居民收入预期走弱、就业市场波动叠加房价连续多个月份的环比下跌,导致购房者观望情绪浓重,很多人即便手握首付也不愿轻易“上车”,害怕房价继续跌甚至烂尾,而供给端,房企自身信用评级被频频下调,新发债券融资也受阻,即使手头有优质地块也缺乏资金去开发,这种“不敢买、不想建”的双向凝固,让房地产开发投资缺乏反弹动能。

政策层面并非没有努力,恰恰相反,2023年各级部门释放了远超往年的利好信号,从“金融16条”落地到因城施策的松绑限购、限贷、限售,再到8月底出台的存量房贷利率下调、多地取消“认房又认贷”等政策,都是试图稳定市场预期,政策从出台到转化为实际开工和投资行动,往往需要3到6个月的滞后周期,显然,在2023年内这些效应的释放还远未完全体现,一位不愿具名的券商地产分析师在年终研报中指出:“投资的底,很可能要先于价格的底出现,但很难马上看到明显回暖。”

另一个值得关注的侧面是,中指研究院、克而瑞等多家机构的表现统计均显示,行业集中度仍在进一步提升,头部房企如保利、万科、华润等,虽然在2023年也受到了市场波及,但凭借更稳健的财务结构和更丰富的土地储备,在行业调整期展现出了更强的抗摔打能力,而很多小型房企,则不得不面临销量归零甚至债务违约的风险,可以说,房地产行业正经历一场前所未有的优胜劣汰。

放眼2024年的窗口期,业内普遍预期开发投资增速可能还要在低位徘徊一段时间,要真正扭转9.6%的负增长局面,需要四大支撑因素的协同发力:一是宏观经济环境的实质性回暖,居民可支配收入和消费信心明显回升;二是保交付政策的强力落地,把购房者对新房交付风险的疑虑彻底打消;三是头部房企融资渠道的正常化,不再被银行和债券市场卡脖子;四是部分城市库存矛盾的缓解,用差异化的供地策略配合新一轮旧区改造来激活沉睡的土地。

值得注意的是,9.6%的跌幅并没有完全反映房地产上下游产业链的全部真相,与开发投资紧密相关的建筑用钢、设备租金、楼宇智能化系统、家装家具等领域,在2023年普遍面临更为严峻的经营压力,部分建材企业负责人表示,订单量同比下降超过两成的现象在二三线城市相当普遍,而对于地方财政来说,卖地收入的持续萎缩让不少基层政府不得不压缩一般性支出,这种反作用于经济和楼市的传导链也有待观察打破。

即便如此,对于刚需和改善型需求来说,2023年也确实提供了更多的买方议价空间,大量的二手存量房挂牌价格明显回落,一些学区房和地铁沿线物业甚至打出了“打八折急售”的广告,对于那些资金充裕又能选对入场时机的购房者而言,2023年反而可能是一次“淘真金”的机会窗口。

2023年全国房地产开发投资同比下跌9.6%,无疑是过去十多年来房地产行业经历过的最严峻压力测试之一,这不是单一因素导致的危机,而是行业发展逻辑切换过程中多方合力之下自然而然的价格修正与结构优化,未来一两年内,谁能在存量时代里率先完成产品升级、运营消缺和信用修复,或许就能在新一轮周期起伏中重新占据主动。