界面新闻记者 |

近日,先锋新材(300163.SZ)及时任实际控制人卢先锋收到《行政处罚事先告知书》,两项重大违法事实被正式坐实:长期隐瞒控制权转让、未披露 2.5 亿元违规关联担保。监管利剑落下之际,公司 2025 年年报交出一份归母净利润 6989 万元、同比扭亏为盈的亮眼答卷,可扣非净利润却巨亏4883 万元,同比大幅下滑192%,且已连续五年扣非为负,成为 2017 年以来第八次年度扣非亏损。

更刺眼的是,审计机构对年报出具带强调事项段的保留意见,两大核心事项无法获取充分、适当审计证据;公司股权在司法拍卖后陷入无控股股东、无实际控制人状态,第一大股东持股仅5.71%且近乎全额质押;研发费用同比大降60%,研发人员流失,与 “聚焦遮阳节能、持续技术创新” 的战略表述严重背离。

信披违规处罚落地、股权结构分散、第一大股东高比例质押、审计意见存疑,多重风险叠加之下,这家公司的持续经营能力已经亮起红灯。

信披违规实锤:瞒控股权转让六年、隐 2.5 亿违规担保

先锋新材此次行政处罚,揭开了长达数年的信息披露乱象。经监管查明,公司存在两项核心违法事实,均由时任控股股东、实际控制人卢先锋主导并长期隐瞒。

第一项违规是长期隐瞒控制权转让,长达五年多未披露。2018 年 11 月 6 日,卢先锋与收购方贺沁铭签署《股权转让协议》,约定转让公司29.8%股权,对价不超过10 亿元,本质为控制权转让安排。但先锋新材未及时披露该协议,直至2024 年 3 月 19 日才在相关公告中首次披露,隐瞒时间超过5 年。

2018 年 11 月至 2019 年 3 月,公司多次披露合计11%股权转让事项,却刻意隐瞒实际受让方就是贺沁铭。监管认定,卢先锋隐瞒协议签署情况,直接导致公司未按规定披露重大控制权变动信息。

第二项违规是未披露 2.5 亿元违规关联担保,占 2016 年净资产 33.04%。

2017 年 9 月,卢先锋关联方开心投资向银嘉基金借款2.5 亿元,先锋新材提供连带责任担保。该担保金额占公司 2016 年经审计净资产绝对值33.04%,依据《证券法》属于必须及时披露的重大事项。

但卢先锋未履行董事会、股东大会审议程序,事后长期隐瞒,导致公司未披露。直至 2022 年 9 月 6 日,该笔借款本息才全部清偿,违规担保周期长达5 年。

“两项违法均属于上市公司信披违规类型,隐瞒控制权变更、违规对外担保且不披露,直接侵害投资者知情权与决策权利。” 注册会计师赵莉娜指出。

扣非连亏五年

在信披违规阴影下,先锋新材 2025 年业绩呈现割裂的局面。归母净利润扭亏为盈至 6989 万元,但扣非净利润巨亏 4883 万元,盈利质量堪称 “纸面繁荣”。

先锋新材产品以遮阳成品为主,主要面向境外销售,分为 DIY 标准化与定制化产品。尽管阳光面料年标准产能达1200 万平方米,位居亚洲前列,但产能优势并未转化为盈利优势,反而陷入营收下滑、亏损扩大的困境。

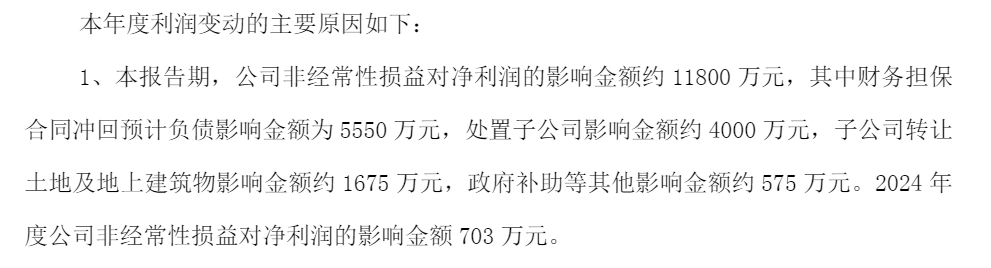

盈利结构上,非经常性损益 1.18 亿元撑场面,主业持续失血。2025 年,公司实现营业收入2.2 亿元,同比下降14.97%,营收规模持续萎缩。归母净利润6989 万元看似反转,完全依赖1.18 亿元非经常性损益支撑,而 2024 年该金额仅703 万元。

非经常性损益来源主要是财务担保合同冲回预计负债5550万元、处置子公司股权收益约4000万元、子公司转让土地及地上建筑物约1675万元、政府补助等其他约575 万元。

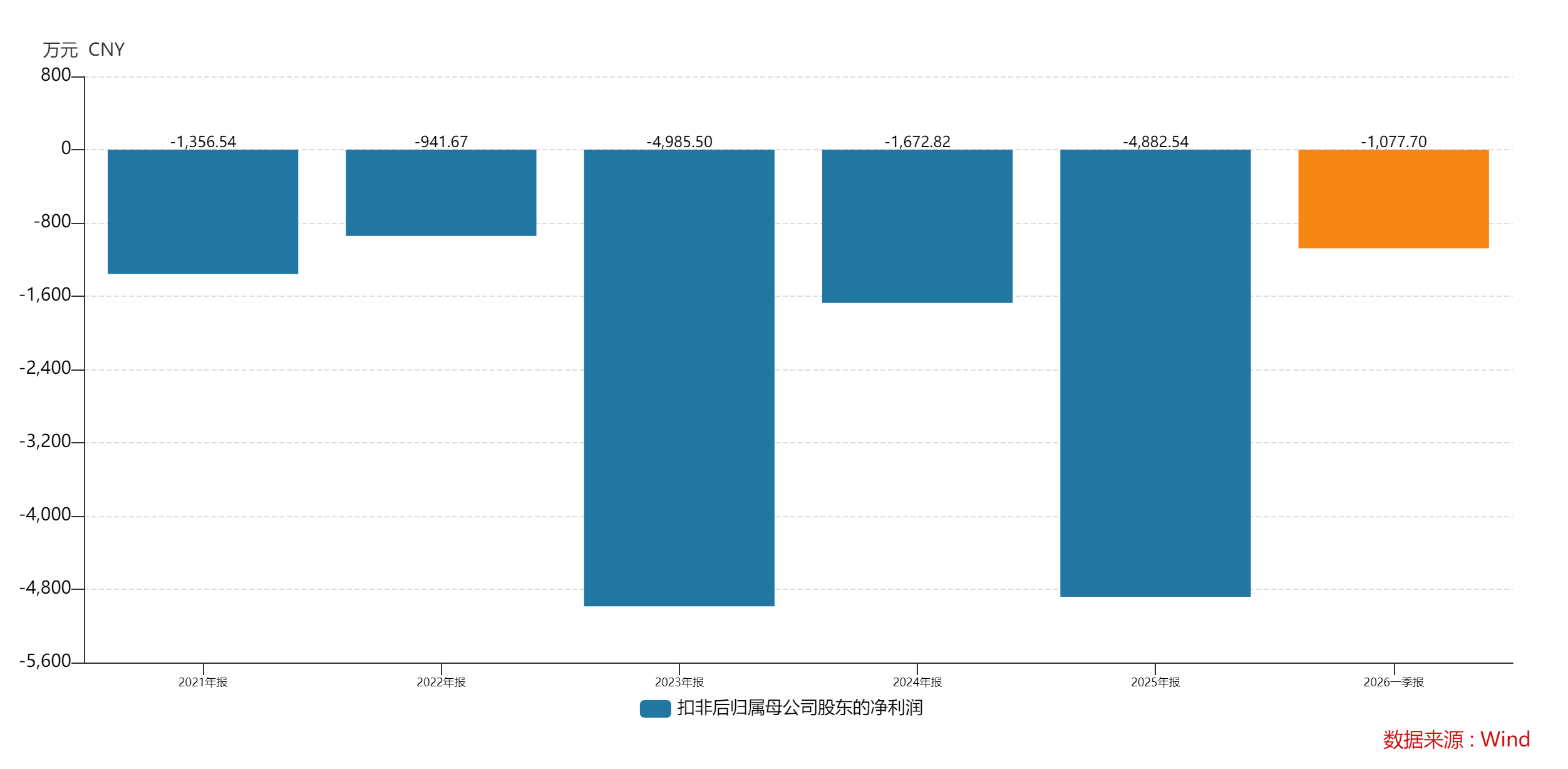

“前两项合计9550 万元,占非经常性损益总额超80%,本质是历史违规担保解除后的会计冲回、变卖资产一次性收益,和主营业务毫无关系。”赵莉娜进一步拆解,“扣非后亏损4883 万元,同比下滑192%,连续五年扣非亏损,说明公司核心业务长期不赚钱,甚至越亏越多。”

数据显示,2021-2025 年及 2026 年一季度,公司扣非净利润依次为-1356.54万元、-941.67 万元、-4985.50万元、-1672.82万元、-4882.54万元、-1077.7万元,持续亏损态势未改,2025 年亏损幅度显著扩大。

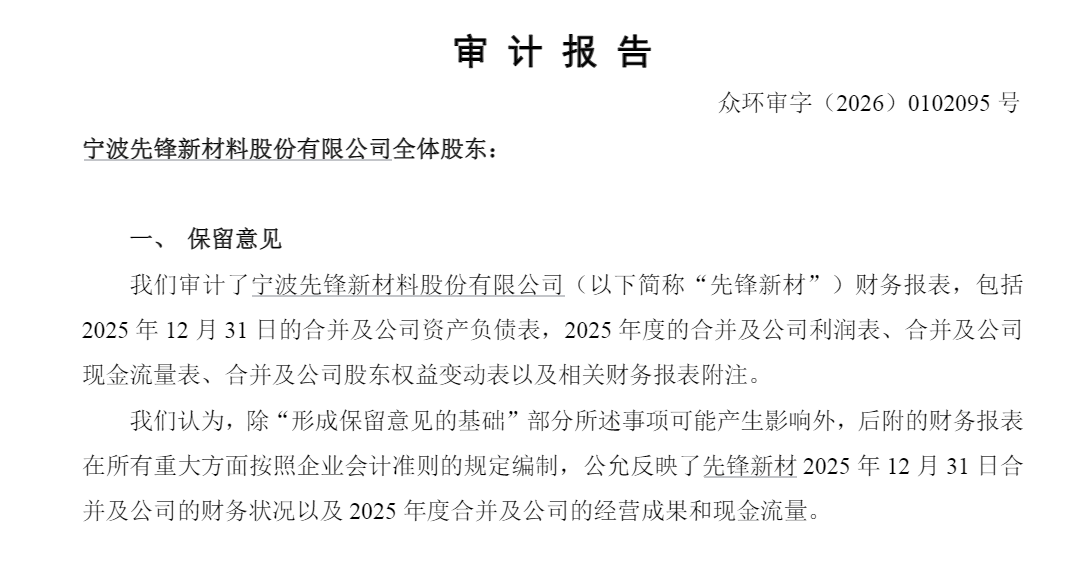

比盈利结构更危险的是,中审众环会计师事务所对先锋新材 2025 年年报出具带强调事项段的保留意见,意味着审计机构无法对财报整体公允性作出保证,两大事项存在重大不确定性。

保留事项一是预计负债 5550 万元冲回依据不足,上年保留事项未解决。2023 年,公司对关联方担保计提预计负债5550 万元;2025 年因担保责任终结,全额冲回并增厚当期利润。但审计机构指出,公司未提供充分、适当审计证据,也未对上年财务报表更正,无法判断上年保留事项是否消除,以及对比较报表与本年报表的影响。

保留事项二是关联方应收账款 4908 万元逾期,坏账准备计提存疑。截至 2025 年末,公司对关联方 KRS 公司应收账款4907.96 万元,已全部逾期,单项计提坏账准备273 万元。尽管 2025 年已收回上年末应收账款3795.65 万元并转回坏账206.48 万元,但审计机构无法获取 KRS 公司偿债能力的充分证据,无法判断应收账款可回收性与坏账准备准确性。

先锋新材两大核心事项存疑,财务数据可信度打折。

股权变局:实控人出局、第一大股东近乎全额质押

业绩亏损,先锋新材的控制权也陷入真空。原实控人卢先锋因司法拍卖丧失控制权,公司进入无控股股东、无实际控制人状态。2025 年 5 月 29 日,卢先锋被司法拍卖的2250 万股完成过户,其及一致行动人持股比例由8.39%被动降至3.65%,彻底丧失控股股东、实控人地位。

股权变更后第一大股东郎海涛持股2706.18 万股,占比5.71%;第二大股东杨丹持股1250万股,占比2.74%,与第一大股东持股比例接近,无股东能够单独控制公司,无一致行动安排、表决权委托,公司据此认定,目前处于无控股股东、无实际控制人状态。

“无实控人状态长期会导致决策效率低下、战略不稳定、控制权争夺风险。” 行业分析师陈晨表示。

更令人担忧的是,第一大股东郎海涛持股高度质押。截至 2025 年 8 月,其持有2706 万股,已质押2700 万股,质押比例99.77%,占公司总股本5.7%,几乎将所持股份全部质押融资。

值得注意的是,卢先锋目前仍担任公司董事、总经理,虽丧失控制权,但仍在管理层占据关键位置,历史违规责任人与现任管理层重叠,进一步加剧市场对公司治理有效性的担忧。

此外,2025 年,公司前五大客户销售额1.46 亿元,占总营收比例高达66.42%,客户集中度风险突出。其中第一大客户为卢先锋控制的企业,系关联方,销售额4886 万元,占总营收22.19%。

“关联方为第一大客户,叠加历史信披违规、实控人主导违规担保,容易引发关联交易非公允、利益输送、资金占用等质疑。”陈晨指出。

研发费用腰斩、人员流失,“创新” 沦为口号

无实控状态之下,先锋新材已经出现战略和运营背离的现象。

先锋新材在发展战略中明确提出:“以聚焦遮阳节能领域,提供不断创新的技术和产品,为客户创造绿色价值为使命,锚定长期发展目标。” 但 2025 年财务与人员数据显示,公司正在反向收缩研发,战略承诺与实际行动严重背离。

研发费用断崖式下滑,同比大降 60%,投入规模大幅缩水。2025 年,公司研发费用381 万元,同比大幅下滑60%,主要因研发材料、研发人员薪酬减少。

与之形成对比的是,各项费用全面上涨。销售费用648 万元,同比增长8%(差旅费、业务招待费增加);管理费用4671 万元,同比大增37%(解除劳动关系补偿、折旧、咨询审计费增加)

“一边是管理、销售费用大幅增长,一边是研发费用腰斩,完全不符合新材料企业‘技术驱动’的发展逻辑。” 陈晨直言,“高分子复合遮阳材料属于国家鼓励的新材料,节能、环保、阻燃是核心竞争力,研发收缩和行业未来发展并不吻合。”

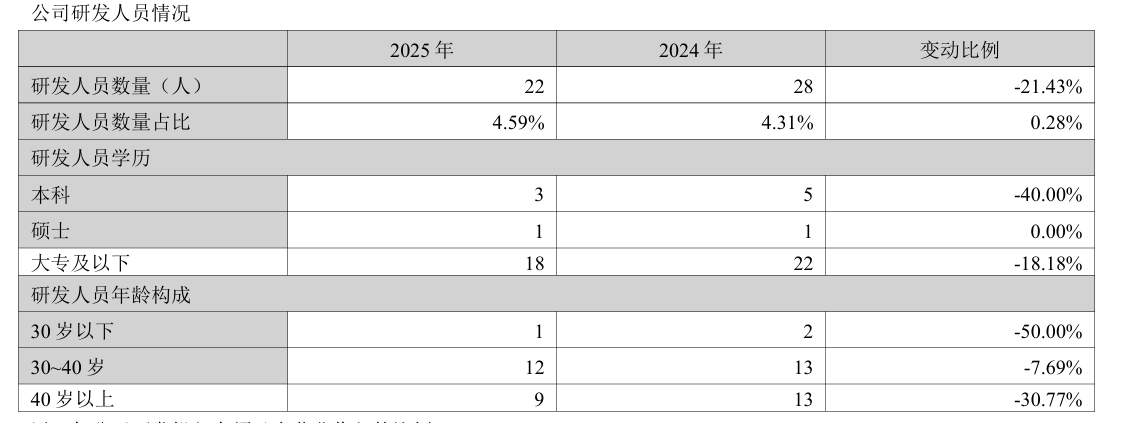

研发投入下滑伴随研发部的裁员。2025年底研发人员总数22 人,较 2024 年28 人减少21.43%,其中本科研发人员仅3人,较 2024 年5人减少40%,大专及以下18人,较 2024 年减少18.18%。

“研发人员占比仅4.59%,本科以上高学历人才持续流失,年轻研发力量断层,这样的团队难以支撑技术创新与产品升级。” 赵莉娜表示,“长期看将导致产品竞争力下降、毛利率下滑、市场份额被挤压。”

国内建筑遮阳行业呈现企业数量多、平均规模小、低端扎堆、高端缺位的格局。截至 2022 年底,行业企业约三千余家,年销售额三千万元以上仅180 余家,大规模企业占比极低,多数为中小型企业,产品同质化严重。

行业竞争日趋白热化,国内企业正需要提升研发与产品档次。目前,行业高端市场依赖技术与品牌,公司目前的研发投入难以支撑高端化转型。

界面新闻记者就处罚影响、未来如何构建稳定盈利模式、如何保障研发能力匹配长期发展战略等问题联系先锋新材采访,截至发稿公司未予回应。