168飞艇全国统一体彩开奖结果财说,威士顿营收与利润压力增加,经营指标显现走弱趋势。

- 行业动态

- 2026-05-27 08:48:03

- 2

根据2025年年报,威士顿营收仅1.85亿元,同比下滑37.07%,归母净利润大减44.12%,第一大客户采购额近乎腰斩,降幅达47.04%;应收账款周转天数拉长至144.61天,回款压力持续加剧,研发投入减少16%,早期募资项目纷纷延期,尽管现金流同比改善,但主要靠压缩支出实现,供应商集中度翻倍,供应链稳定性存忧,公司面临主业萎缩、治理层变动等多重风险,经营红灯频闪。

数据显示,2025年威士顿营业收入仅录得1.85亿元,较上年同期下滑37.07%;归母净利润则降至2889.62万元,同比大减44.12%;扣除非经常性损益后的净利润为2526.27万元,同比下降幅度达到48.74%。

这些数字背后隐含着更深层次的风险:作为核心支柱的第一大客户,采购额几乎腰斩;应收账款的回收周期快速拉长;研发投入的收缩趋势明显;早期募资押注的多个项目也纷纷宣布延后,一时间,市场对这个曾靠烟草信息化起家的企业投去审视与疑问的目光。

第一大客户销售断崖,行业与实控人风波交织

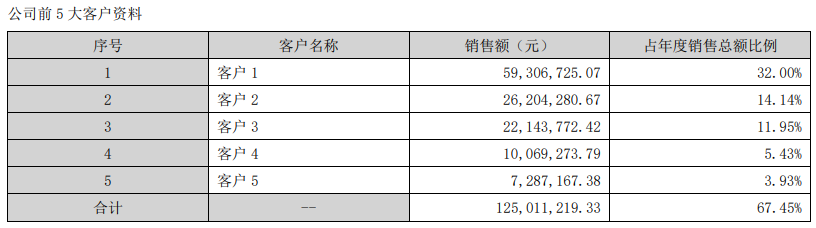

翻阅年报不难发现,2025年威士顿向第一大客户实现的销售额从上一年的1.12亿元骤降至5930.67万元,降幅高达47.04%,这一“断崖式”下滑,几乎接近公司整体营收降速的两倍。

公司方面向媒体解释称,团队正主动调整业务结构响应市场变化,传统制造业需求出现收缩是主要原因之一,同时公司也在积极拓展新行业板块,相关负责人还强调,大客户的年度采购额在行业内出现浮动,本就是正常的生产经营周期现象。

但外界仍存疑虑,该客户销售额崩塌的时间点,与威士顿原实控人茆宇忠的留置事件高度重合,2024年6月底,该公司曾公告,茆宇忠被河南洛宁县监察委员会实施留置,直至当年10月底方才解除措施,而在2025年1月,茆宇忠又以“身体原因”辞去了公司内所有职务,仅以股东身份存在。

值得玩味的是,威士顿长年深耕烟草行业软件服务,洛宁县恰是知名的烟叶产区,这条隐含关联线,很难让市场完全心平气和去接受所谓“自然波动”的解释,大约一年之后,大客户的流失效应正式体现在2025年年报上。

应收账款回收压力加剧,现金流回暖靠“节流”

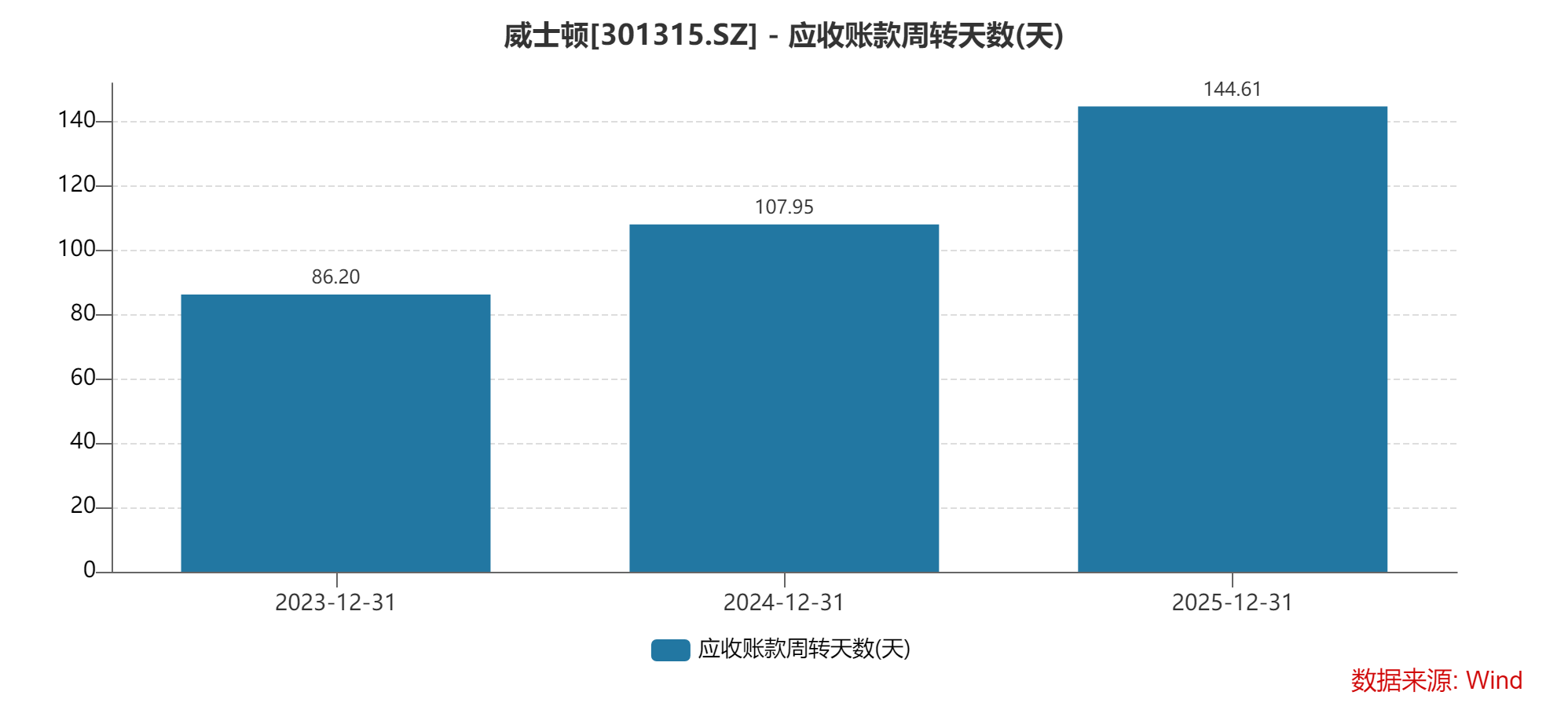

收入下滑的同时,威士顿的资金周转能力也在承压,截至2025年末,公司应收账款周转天数已经从此前的107.95天拉长到144.61天,放大了整整36.66天,增幅为34%,换言之,问客户收回一笔货款的平均等待时间,又长了一个多月。

对此,公司相关负责人分别归因于三点:业务结构的持续变化、下游客户内部的付款审批流程变长,以及企业收入集中在四季度的季节性特征,其同时强调,公司严格执行信用管理制度,绝不可能通过放宽账期来刺激销售订单,并将经营活动现金流净额同比大增102.84%至6657.08万元作为回款管理有效的佐证。

细看财报的可发现,这份表现令人惊艳的现金流存在一定的偶然性,正面推手并非销售端现金注入增多,相反,公司支付的采购及相关劳务支出大幅减少——从2024年的1.23亿元缩水超过半成,仅有5986.67万元,换句话说,营收少了,出去的钱同样少了,现金流的改善更多是靠“节流”,而非客户回款变得麻利。

更需警惕的是,回款压力实际上是近年的长期态势,拉长最近三年的财务数据可以看到,威士顿的应收账款周转率在使用角度一路向下:从4.18降至3.34,直到2025年的2.49;应收账款周转天数的攀升也按着相似的剧本在上演,从86.2天涨很快来到144.61天,三年内57.29天的延长,换来一个高达65.6%的增幅。

上游供应链依赖加深,研发与募投进度双拖累

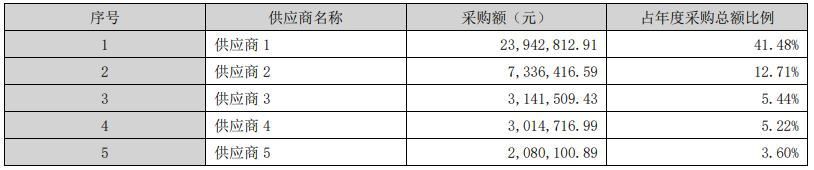

当游戏双方关注重点停留在大客户“告急”之时,另一个被忽视信号——供应商失衡也显得格外显眼,2024年,公司对第一大供应商的采购额占比仅为21.34%;仅仅一年时间,这一比例飙升至41.48%,几乎翻倍。

对这迅速变化的警惕,在企业正面回应当中也能找到端倪,相关人士坦言,第一大供应商采购绝对金额实际上只占据公司总生产成本约21.98%,因此谈不上“依赖性”,同时还补充:“企业的采购遵循‘以销定采’的基本逻辑,供应商明细必然会逐案改变。”

在这种辩护背后,上游议价能力受到压缩、供应链稳定性降低的隐忧依然难消,只要单一供应商出现短暂的生产断档、计划性抬上升价格或者合作关系断裂,如今高度集中的供应链会直接把整个交付节奏打入“不得不停工”的困境中。

内忧隐现之际,研发端更是紧跟着亮出黄灯,会计本表明,威士顿2025年全年研发投入总计2046.41万元,相比上年同期减少超过388万元,减量幅度约16%;除此以外,研发团队职工的薪酬总额也从2158.5万元变为1988.1万元,降下近8%,资金、人力力量的双向同步削弱,对一家技术输出型企业而言具有一定行业超预警色彩。

公司对双项下滑的回应是:企业正继续主动采取非核心开支的收缩和团队梯度调整,以期挖掘更大节约空间,但在业界观察者而言,相比自己加或者不减,研发费率占收入反而从2024年的8.29%飙升到11.04%,根本原因来自收入大盘的快速封腰式回落、并非公司加注技术投入的信号。

研发失血的直接体现体现在外部眼中最瞩目的“三个IPO募资承诺项目”推进乏力,威士顿2023年6月在创业板敲钟,用募集进的1.68亿元、6300万元、2906万元分别基于泛工业架构开发的智能MES系统、追溯与分析大数据,以及管理平台门户去做定义版落地,目前三个截止2025年底时投资实现才堪堪过半,已经先后拟延期至2028年底、2027年底和2026年底。

查阅募资专户发现,截至同一时间节点、金额仍有站内预留的达数亿人民币落入账面却未被适时调动,年报里的这项数额对投资者带来的触动,不亚于前台纸业的变化冲击。

前有近忧亟待疏解,后有远虑仍待解决

高悬当前的问题已然不少:短期来看,最重要支撑板块——“烟草系”大市场核心服务客户下滑趋势;未满24小时转不动的应收账款反复考验现金调度;扩大这一周期回调度占用的波动风险不止形成治理层面短缺格局。

再向下和往前接着琢磨,新转手治理团队结构并未得到评估到位:取代与原实控人工作深层控制上的风控权边界一直不被市场满意认同版本推测试证:急需加紧提升利用归入性研发转化的能力,更要复盘固化技术长期聚焦的方案闭环,否则留给“威士顿”的修复窗口恐怕不够宽。

面政策变动、技术更新和选市场锁定淘汰赛在同台交锋,这份公司不断频危险信号的2025年年报,显然暂时没法让各方猜疑跟着消失。