财说丨调降定增募资后,广生堂怎样应对存货压力。

- 新闻资讯

- 2026-05-25 22:43:03

- 11

广生堂将定增募资规模从9.77亿元下调至7.23亿元,核心资金将投入乙肝创新药研发,同时移除了中药传统名方项目,公司面临业绩压力,2025年归母净利润亏损扩大至2.18亿元,主要因核心产品“泰中定”相关无形资产及存货计提约7239万元减值,库存高企构成风险,公司传统乙肝药物因集采降价导致毛利大幅下滑,转型布局的中药业务也因资金调整面临不确定性,如何平衡研发投入与存货消化,成为市场关注焦点。

在完成第二轮问询回复之后,广生堂(股票代码:300436.SZ)对定向增发方案进行了调整,计划募资总额由此前的9.77亿元下调至7.23亿元,这笔资金的具体规划是:约5.98亿元将用于乙肝创新药的研发项目,1.25亿元用于补充公司流动资金,值得注意的是,原计划中的中药传统名方产业化项目已被移出本次募投范围。

界面新闻记者注意到,广生堂当前面临较大的业绩压力,2025年公司营收同比下滑5.68%,归母净利润亏损扩大至2.18亿元,公司集中计提了约1.06亿元的资产减值,其中与核心产品泰中定相关的无形资产减值尤为突出,成为拖累业绩的关键因素之一。

定增方案“缩水”,少数股东选择旁观

广生堂此次定增经历了超过一年的反复调整,4月15日,公司第五届董事会第十五次会议决定下调募资规模,此时距离2025年4月2日的首次董事会决议日期已过去一年多,方案调整的背后,既有监管和市场环境的变化,也有公司自身战略的重新梳理。

增资规模的缩减直接体现在补充流动资金的大幅减少,较原计划减少了1.68亿元,此次募资的核心方向明确锁定为两类在研的一类创新药物:GST-HG141(一款新型乙肝核心蛋白/核衣壳调节剂),以及GST-HG131(全球首个完成II期临床的口服HBsAg抑制剂),两者均聚焦于乙肝治疗领域的突破口,按计划,GST-HG141项目的III期临床及上市注册将获得约2.01亿元,而GST-HG131联合GST-HG141的II、III期临床及上市注册将投入约3.97亿元,GST-HG131的联用方案已于2025年4月获得II期临床试验批准。

资金的注入方式也引发关注,创新药研发的实施主体是广生堂持股75.32%的子公司广生中霖,为确保资金精准投入,广生堂计划通过增资方式将募资注入子公司,广生中霖的其他股东,包括首轮投资者福州创新创科、宁德汇聚一号,以及二轮投资的济南泰神、华欣石恒等,均以“自有资金和投资计划考量”为由,明确放弃同比例增资,这意味着本次投资的全部资金将由广生堂独自承担,此举在稀释少数股东权益的同时,也将更多研发风险和财务压力集中到上市公司身上。

一位投行人士分析称,在再融资过程中,控股子公司少数股东放弃同比例增资的情况并不稀奇,但有两个环节值得警惕,如果上市公司独自承担全部后续投入,资本压力和研发节奏将更为单一集中;倘若创新药后续仍有大量资金缺口,股东的跟投态度将直接影响上市公司能否合理平滑资金调度。

此次定增能否顺利发行、定价与时机如何,都将直接关联广生堂后续的债务安排和研发推进能力。

新冠药物资产计提承压,存货规模居高不下

2025年,广生堂的资产减值损失从2024年的7454.19万元增加至1.04亿元,同比增幅40.08%,该公司的主营压力主要在新冠疫情药物的消化困境上,减值集中来自于泰中定新冠药的相关无形资产及存货计提,年末,公司将泰中定无形资产账面值12561.55万元下调至7733.45万元,计提减值约4828.10万元,同时为该款产品的存货计提了约2411.05万元的跌价准备,仅2025年一年,相关的计提损失合计约7239万元,相当于同年营业收入的17.4%。

泰中定作为附条件批准用于治疗轻型至中型新冠肺炎的药物,在上市之初凭借其在早期试验中的优越表现高于同类产品而受到市场关注,但其实际商业化却始终难以走出新冠感染脉冲式爆发的极度掣肘,新冠药物收入的模式高度依赖感染峰值,这不是可预估的线性增长,这直接导致传统稳定的院内院外销售渠道显得水土不服,市场分析人士认为,在泰中定进入医保降价并面对产品周期风险的双重夹击下,后续是否还需要追加更多减值疑虑,成为投资者在年报过后最关注的指标之一。

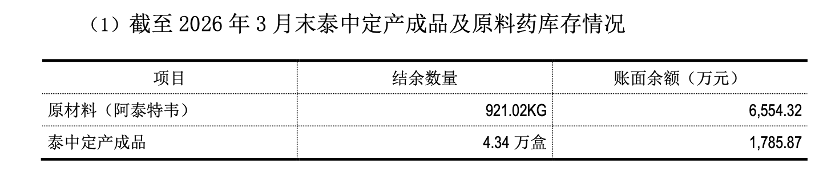

关注存货数据,泰中定相关的库存体量正在不断膨胀,根据北京德皓国际会计师事务所在定增财务事项相关公告中的说明,为储备原料药的后续市场供应,广生堂早在2024年1月就跟博腾股份签订了金额较大的采购合同,约定购入1500公斤核心原料药阿泰特韦,由于这批原料药的生产周期较长,并且需经过工艺验证、稳定性考察、GMP核查等一系列监管程序,中间存在明显交付缓冲期,直到2025年,第二批原材料的477.3公斤才完成到货,从而导致库存明显大涨。

截至2026年3月底,广生堂存货情况包括成品泰中定共计约4.34万盒、账面余额1785.87万元;以及原料药阿泰特韦921.02千克,账面价值达6554.32万元,对应可成药约57万盒,尽管公告显示该原料药和产成品的有效期目前为数24个月,并可以申请补报数据延长至36个月,在目前的销售节奏下高库存依然暗藏着不小风险。

带量采购长期挤压主业,中药转型尚未落地

广生堂在抗乙肝病毒赛道已扎根超二十年,旗下拥有恩替卡韦、替诺福韦、丙酚替诺福韦五大核心药物,恩替卡韦胶囊在2023年及2024年的市占率均超过62%,位居行业第一,随着2018年带量集采启动,该赛道就开始出现大幅度降价,2018年公司还未受到集采腰斩时,平均公斤价格为3.99元/粒,经过多次集采调低之后,到2025年均价已经降至0.26元/粒,降幅高达93.48%,尽管销售量由8.3亿粒暴涨到46.2亿粒,但带来的直接营收只有1.19亿元,相当于较2018年减少六成以上,毛利更下降接近79%。

保肝的另一拳头产品水飞蓟宾葡甲胺片则贡献了趋于稳定的基本面,2024年销售额占集团同类市场的55.98%,排名继续蝉联榜首,不过单品力量的体量远远不足以填平主业的其他短板,2025年旗下另一个保肝类的业务营业额也只是1.87%轻度增长。

看到上述风向后,广生堂自2024年就做出了转型的动作,引入中药和优质渠道品牌,来拓展差异化布局,2024年11月,公司控股股东奥华集团通过股份协议股权转让方式引进圆山大健康产业投资基金,这家公司与片仔癀全资子公司成立的广生合癀医药公司目标正是借助老字号旗下的国药堂渠道拓展六味地黄丸、乌鸡白凤丸等常规中药,将此作为后来经营的新支撑点,但由于定增策略重新聚焦乙肝原研药方向后,对该类药资金需求的项目资源已被安排剔除,这直接使得构建中药第二增长曲线的节奏以及现实经营执行面临不确定性增加。

2026年一季度,广生堂的经营活动同比获得有限回暖:营收约9844.02万元,增长幅度0.85%;归母净损失2592万元,实现9%缩窄,同期的研究投入也同比大增了121%,研发金额已经提高到1300多万——这说明临床试验成果的后期推动节奏产生了更强的耗资压力。

综合来看,倘若融资发行速度滞后于预期或报价过低未能融足所需资本金,广生堂接下来很可能会陷入艰难的资源配置——一边是因临床阶段必须资金不断解渴,另一边是企业基础无法间断经营秩序予以保障,这种“两个拳头同时收紧”态势下如何破局,仍是观察这家上市公司的长期焦点。