澳洲幸运5历史开奖查询显示算力快速增长导致全球能源焦虑,中国应对策略探讨。

- 最新文章

- 2026-05-26 11:18:04

- 8

全球AI算力的爆发式增长正大幅推升电力需求,预计到2030年数据中心用电将占全球总用电量的7%,导致“供电焦虑”加剧,美国主要依赖燃气轮机保障供电可靠性,而中国则依托强大的电网韧性,探索“算电协同”模式,面对东西部资源错配,中国正通过“绿电直连”、源网荷储一体化及虚拟电厂等方式破局,力求在AI高速发展期平衡电力供应与绿色消纳,确保产业竞争力。

在全球AI浪潮的推动下,算力需求正在以前所未有的速度膨胀,而这种膨胀背后,一个庞大的能源消耗体系也随之浮出水面,2025年,全球数据中心投资额达到惊人的7700亿美元,已经超越了光伏、油气勘探等传统能源领域的投资规模,正朝着与油气及新能源产业总投资并肩的方向迈进,每一次模型训练、每一次推理计算,背后都是一整条基础设施体系的全力运转。

这一趋势在近日于北京亦庄举办的第四届中国能源周上被重点聚焦,睿咨得能源的可再生能源与电力研究高级分析师邓思梦在论坛上指出,算力产业的崛起正在从根本上重塑全球能源投资格局,但电力供应能否跟得上算力的快速扩张,正成为制约整个行业发展的关键瓶颈。

电力需求端的增长数据尤为惊人,据行业预测,到2030年,数据中心用电将占到全球总用电量的7%,一跃成为全球用电增速最快的行业,算力产业却普遍面临项目审批周期过长、电网设备供货迟缓、并网流程复杂等一系列棘手问题,邓思梦透露,睿咨得所收录的全球数据中心项目数量已超过1.5万个,涵盖从在建到规划储备的多类项目,从区域分布看,美国拥有的项目储备量遥遥领先,占据全球一半以上,其次是欧洲和中国。

尽管建设热情高涨,但现实却很骨感——受电力配套、用地审批等多方面因素制约,全球规划容量中真正能按期投运的比例,预计到2030年仅为一半,具体来看,美国到2028年面临的电力缺口将高达44亿千瓦,而欧洲的电网并网排队时间甚至可能拖到6年以上。

在这样的“供电焦虑”下,全球数据中心逐渐确立了一条明确而一致的电能选择逻辑,邓思梦强调,供电的可靠性必须摆在第一位,强力保障电力质量和负荷调节能力;其次才是建设周期、造价等经济指标;最后才会考虑清洁环保属性,在典型的美方市场上,燃气轮机凭借其稳定、灵活以及与数据中心建设周期的良好匹配,已成为自备电源的主流选择。

放眼中国,情况则有所不同,凭借着强大的电网韧性和清晰的政策导向,一种独特的“算电协同”发展模式正在这里逐步形成,眼下,国内数据中心用电需求正以年均19%的高速攀升,项目资源高度集中在八大算力枢纽节点;国家明确要求算力枢纽新增项目的绿电消费占比必须达到80%,这一标准甚至远远高于钢铁、水泥等传统高能耗行业,在高增长压力和高绿电比例的双重约束之下,中国算电协同的新赛道迅速成型。

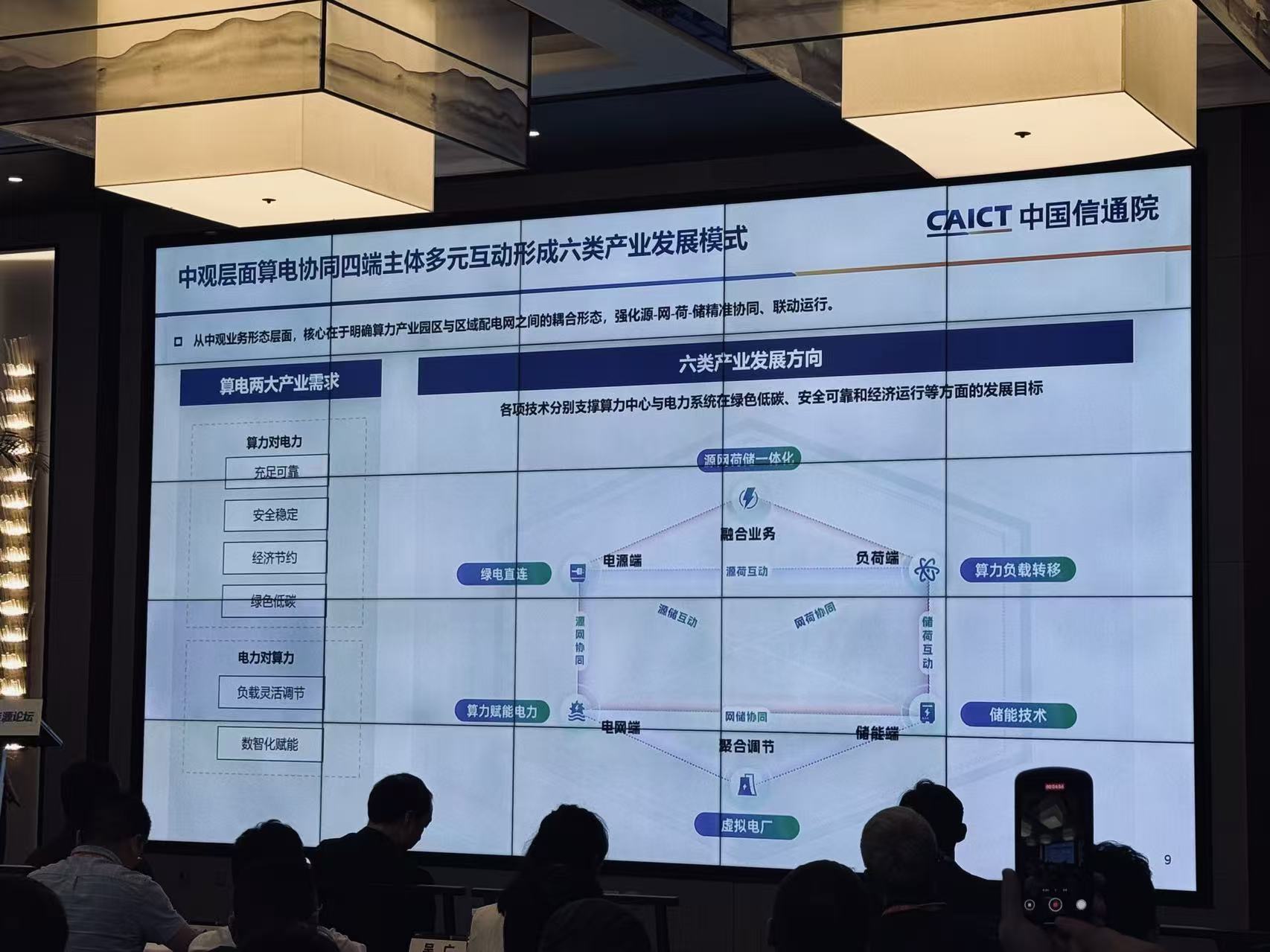

中国信通院云计算与数字化研究所高级业务主管杨硕指出,国内可再生能源多聚集在西部,而算力需求主要集中于东部,这种资源与需求的天然错配,促使传统“源随荷动”的能源产业模式开始朝“源荷互动”方向变革,基于此,国内初步演化出了三种差异化的发展模式。

第一种是算电协同优势区,主要依托能源富集地且兼具国家战略定位的算力枢纽,这类区域因为既有低成本的绿电资源,又有刚性的算力需求,目前发展的重点是推动“绿电直连”和“源网荷储一体化”等融合模式,试图打造出绿电+算力的产业高地,第二种则发生在所有非算力枢纽但风光电资源充足的地方,通过跨省“结对子工程”,借助算电协同的实时调配,来承接东部的算力溢出订单,向着数据存储和灾备基地方向发展,第三种聚焦于东部算力高度密集、绿电相对稀缺的地区,在那些地方,很难直接建风光电站,但可以通过绿电绿证交易、构建虚拟电厂等手段侧参与需求侧响应,让数据中心“虽然没有直接拉绿电线,但仍然能用上绿电”。

在实际产业落地层面,杨硕进一步介绍说,“并网型绿电直连项目”是目前算电协同推工作中的重头戏,在以前,国内工商业客户只能依托国网和南网的公共电网获取电能,而为了更方便企业消费绿电、就近消纳新能源,“绿电直连”新技术模式应运而生,近期的一则重磅消息里,国家发改委和国家能源局将这一模式从早先的“单用户专属”进一步扩展到“多主体共享”,允许多家资源相近的算力企业一起接入绿电体系,形成了绿电直连1.0到2.0的迭代升级,大大拓宽了算力产业的绿色用电空间。

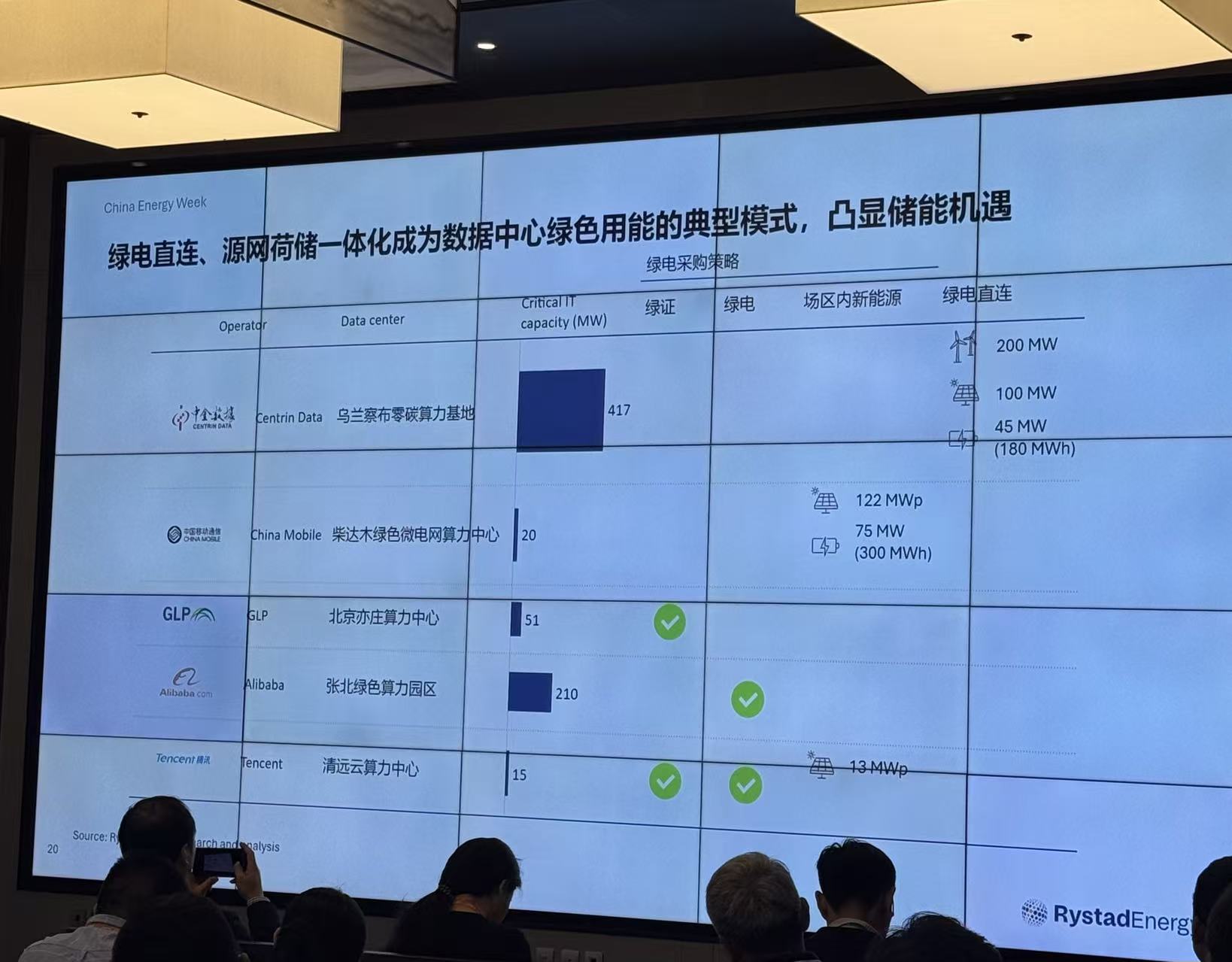

但从整体进程看,中国的算力中心绿电直连目前还多数处于试点阶段,比如中金数据已有项目开始投运,而华电、联通、世纪互联、秦云基础、远景能源等多家企业也纷纷在前期设计和实际建设上下功夫,源网荷储一体化也被视作是适配大规模智算需求的新协同思路,如果按传统道法去调度,常会出现算力充裕却余电、高峰时段又突然不够用的冲突,没法很好地匹配智慧中心在实时动态场景下的用能量。

储能技术在这个过程中就成为关节点,目前除标准设备里的电化学储能外,就现状而言,铅酸电池仍拥有业界约40%的存量,而锂电池预计未来市占比将持续走高,在使用场景上,计算中心储存系统被划分为三个渐变趋势:其一包括新能源+储能与算力的集群配置,通过控制清洁能源输出的波动、争取更多峰谷赚差价和应急备电;其二则是把不间断电源和大型储能机组并列,发挥更大的备用安保与瞬时响应;第三则是结合HVDC(高压直流供电),这种方法减少了复杂的交流电直直转换造成的能量折损,值得长远嵌入优化运营成本中。

而放眼更长远的未来,国际和国内的算力企业已经在核能方向上提前布局,包括Helion计划2028年为微软供电,以及国内诺瓦聚变、星能玄光在内的聚变初创公司都已明确列出各自的时间表,虚拟电厂模式在一些具备较强调度智能的新型团队里,也成为挖潜突破口——它能将碎片化的灵活备用计算资源聚合起来,让绿色消纳和数据响应在网荷两端走向主动,真正做到之前逻辑中的“看不见电线但实实在在用了清洁电”。

邓思梦在能源周的总结发言中认为,国内数据中心这一波算力大发展的焦点可以归结为两点:一方面通过“东数西算”打破空间供需不均,打通西部送到东部,有效承接算力外部动力的出口;另一方面用数据中心的实质性消费需求来拉动绿电市场,让更多的算力厂房变成中国新能源消纳的专业变量,她表示:“如何在AI激增期保持有效电力和电网的配套跟进,能否保住出海拓展时的持续战斗力,是当前整个中国算力行业最关键的时代议题。”