贝森特受困于美债收益率走高,眼下并无简易有效的应对策略。

- 新闻资讯

- 2026-05-27 04:44:04

- 3

美国财政部长贝森特正面临美债收益率持续攀升带来的严峻考验,尽管他曾以精准干预市场著称,被赋予“波动率卖方”形象,但受伊朗冲突、能源价格走高及通胀预期加剧影响,10年期与30年期美债收益率均大幅上行,市场情绪剧烈波动,当前财政部的政策工具效果存疑,无论是调整国债发行还是启动回购计划,均可能引发市场误读,分析人士认为,真正解决困局的关键在于地缘政治走向或经济基本面变化,而非单纯的财政部操作。

当美债收益率持续攀升的压力扑面而来时,美国财政部长斯科特·贝森特正在经历一场对其决策能力前所未有的检验,这位原本以擅长应对金融市场剧烈波动著称的前对冲基金经理,如今面对的是全球最大债券市场带来的高压挑战,而他手中似乎鲜有有效手段进行化解。

自上任以来,贝森特凭借精准干预市场的行为,树立起了“波动率卖方”的形象——这个称号最初出自摩根士丹利投资管理部门的维沙尔•坎杜贾,美国总统特朗普在去年10月更是直接用一句话评价他:“他懂得如何安抚市场。”从美国国债、股票市场,到阿根廷比索和日本日元这些风险敏感的资产标的,贝森特曾多次抑制情绪失控引发的大幅震荡。

自从特朗普下令对伊朗展开军事行动以来,局势骤变,这场冲突已持续约12周,能源价格节节攀升,通胀预期随之加剧,整个高达31万亿美元的美国国债市场显然陷入了更大的情绪扰动中,就像煮沸的开水一样——市场骤然升温,即便资产管理者想要降温也无从下手。

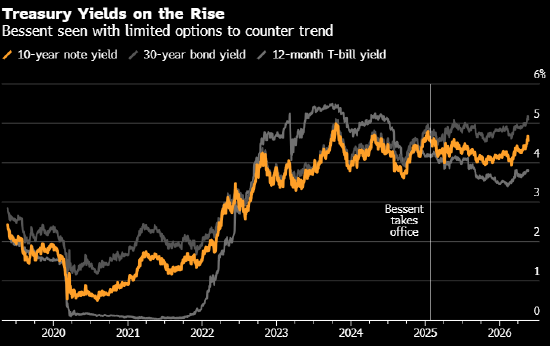

作为贝森特本人重点观察的指标,10年期美债收益率在过去这段时间内上涨了超过50个基点,不止如此,30年期国债收益率在上周一度触及2007年以来的历史高位,这一信号被许多市场深度参与者视为金融市场承压的重要前兆,冲击范围不仅仅是债券市场本身,还波及美国股票、全球能源和供应链定价系统等多个领域。

回顾今年4月美国债市经历过的那一轮剧烈抛售,贝森特当初在回应市场关切时较为冷静,称“虽然我们离目标还很远,但手中有丰富的政策工具可以启用”,其中包括加大针对特定国债的回购力度,但距离那句话说完已过数月,许多分析人士现在却开始怀疑这份所谓“工具箱”里的武器装备够不够。

市场广泛讨论的一个重要可能性,是财政部缩短超长期美元国债债券的发行比配,但实际上,更多应急方案的落地需要一个固定的政策公示节点,美国财政部将在8月5日才会发布下一轮债券发行策略公告,若在此前提前采取类似加场动作,极易让人们联想到近两年美联储在议息空档期间作出的“额外动作”,这样的场面一旦上演,有可能造成的是,市场错误解读成“当局已相当忧虑实际风险的严重性”,最终激发更剧烈的抛售浪潮——怎么看也不像理性选择。

“债市其实已经对伊朗战争暴露出来的危险做出正式警示。”德意志银行利率策略负责人史蒂文•曾对此显然不乐观,长期运作在DWS Americas固定收益部的乔治•卡斯特盖伯态度更为直白:“我不认为斯科特握有任何能一剑封喉的‘特效药’。”

按照卡斯特盖伯的分析,想让收益率重回去年9月的局面,眼下主流的剧本只有两个:一是地缘冲突走向和平解决,全球能源供应恢复效率极高位水平;二是在经济数据上展现出的疲弱征兆打压风险情绪,并引起针对美联储松开政策的降息幅度预告,换句话说,政经基本面的演化才是解开这一困局的锁芯,财政部的行动路径仅是钥匙形制无关定性因素。

当CNBC等多家公开资讯平台试图寻求美国财政部在什么节点判断收益率上行可能最终触及红色线及其可能的应对预案时,那边厢没有给予任何正式回应,某种意义上,这也传递了一种微妙的信号——现有工具解决目前的核心困境,不会那么容易。

相比于白噪音充斥的政策表述,一些还数十年活跃在一线的资产管理人与机构,有不同的理解角度,NWI Management拥有超50年华尔街经历的首席投资指南哈瑞•哈利哈兰就仍旧认可贝森特作为真正市场中人的“直觉型能力”。“我最佩服的一点是,他极其擅长抓取核心市场脉络,哪一类风险最可能传染到全盘而压垮系统韧性,他的感应是快到且准的。”哈利哈兰说,“这种判断力不是人工智能随随便便能学习的。”

另一个来自摩根士丹利投资管理层的看法未脱离坎杜贾此前的基调——他评价称,贝森特始终守信的元规则是:让那些必须销售给来自各国买进的生息的美元资产的动荡幅度变小。“最终衡量标准从来不在某一个涨跌窗口上立刻见光,而是整体的平滑路线下,信心的持久。”坎杜贾补充道。

但同样的工具是否对应更新之后的险情,却存在质疑,特别是被视为“回购增援”的财政部有价证券回购计划是正常流动性管理体系的设计品,这项工具在运行途中,多位评级参与方均指出它不是针对短期金融战场而设计的“末端手段”抗脆钢板,德意志银行的曾指出:“假定常规季度的发债计划不动用而在其间隙另有安排,若真的释放标志性信号,反会无差别惊吓各类型持仓者,风险相当双面化。”

如果把全部砝码和变量的归纳浓缩到两句话的结论上,这条曲线的末端自债券市场监管侧的选择空间明显被收窄。“完全直接意义的广角层面的步调都非常受迫。”曾强调说,“到了这个高度的市况,该阶段回旋的选项实在显得十分稀缺。”

整体从底层逻辑看,美国财政端处理的核心矛盾已经不是应对流动性或技术性干扰波的低级别安抚任务,而是直面一场地缘政治与能源供应链所推动的深层次宏观成本重构,想要理想解决需要至少在一侧战场上取得“实质意义上的变化”,贝森特还需要在多股平衡臂倾斜的水位下找出自己下一步的确切踏步点。