IPO雷达 | 微容科技闯关高端MLCC,持22亿理财仍募资补流引质疑

- 新闻资讯

- 2026-05-20 04:03:02

- 100

微容科技冲刺创业板,计划募资16.75亿元加码高端MLCC产能,其中2亿元用于补充流动资金,尽管公司过去三年营收与利润高速增长,手握超22亿元银行理财产品及大额存单,现金流充沛,且负债率低至16.65%,本次补流募资的必要性引发市场质疑,公司三成营收来自贸易业务,关键原材料仍受制于日韩企业,并存在专利权属纠纷,这些因素为其冲击高端赛道增添不确定性。

随着人工智能与新能源汽车的持续升温,被称为“电子工业大米”的片式多层陶瓷电容器(MLCC)再次成为产业焦点,广东微容电子科技股份有限公司(以下简称“微容科技”)向创业板递交招股书,意在借助资本力量突破高端MLCC产能瓶颈,但仔细揣摩其财务状况,这家已经拥有22亿元理财资产的公司,却计划募集2亿元用于补充流动资金,背后的必要性与合理性不由让人多看几眼。

微容科技成立于2017年,专注高性能MLCC的研发与制造,MLCC作为电路中不可或缺的被动元器件,广泛应用于滤波、去耦、储能等关键场景,在这个基础元件被外资品牌长期主导的背景下,微容科技过去三年交出了一份亮眼的成绩单:营业收入从2023年的10.41亿元跃升至2025年的18.45亿元,同期净利润则由5741万元飙升至2.69亿元,足足增长了将近4倍。

根据第三方研究机构弗若斯特沙利文的统计,2024年中国MLCC市场的国产化率仅有16%,预计到2029年这一比例才能达到24%,微容科技虽在中国大陆MLCC厂商中排名第三,但在消费电子领域的超微型MLCC这块,却站稳了全球第二的位置,仅次于行业龙头村田,公司客户包括小米、OPPO、vivo、荣耀、大疆、歌尔股份以及比亚迪等一线厂商。

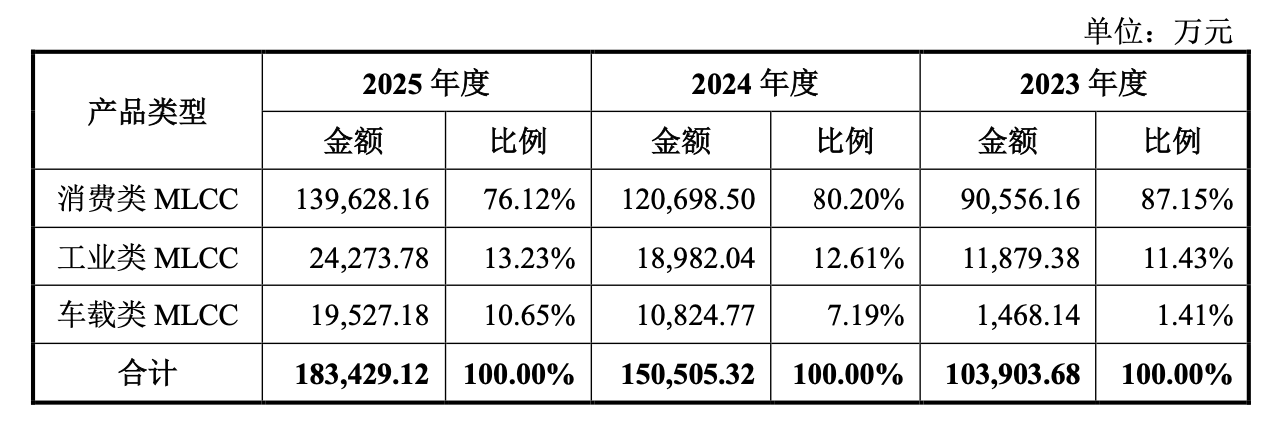

深入剖析微容科技的收入结构,便会发现一个令人印象深刻的遗憾,在公司近年来迅速扩张的版图中,消费类MLCC依然负担着压舱石的角色,贡献了超过76%的营收,尽管工业装备和车载电子领域的出货量在快速增长,却仍在营收中仅占小部分,这说明,虽然公司屡屡标榜“三大领域全覆盖”,其业绩命脉牢牢系于消费电子周期的起落之上。

根据招股书披露的信息,2025年微容科技综合毛利率为27.58%,毛利率最高的车载类产品(36.04%)却仅占到营收的10%;反观毛利率最低的消费类(25.78%)才是支撑起公司大盘的主打产品,2025年消费类MLCC每千片均价还较2024年下跌了约2.38%,官方解释是客户降本需求以及高单价贸易产品萎缩所致。

贸易业务的存在则暴露了产品矩阵方面的另一短板,2025年公司贸易业务收入达3.82亿元、占比超过20%,微容方面表示,这是自产业务的有益补充,但在业内看来,这恰恰说明其自产型号尚未能满足核心客户一站式购齐的需求,更值得关注的是,车规产品的天花板虽高,却往往研发与认证周期长,从拿到准入到大面积放量,再成为营收支柱,还要经历较长的“爬坡期”。

上游原材料的“卡脖子”依赖

脱胎于国内电子产业对“自主可控”的急切需求,微容科技享受到了本土终端客户扶持国产供应链的巨大红利,但深究供应链后会发现,其关键原材料仍高度受制于海外,尤其在中高端电容核心的浆料、瓷粉以及PET薄膜方面,尖端技术还牢牢攥在日韩少数厂商手中。

公开资料显示,陶瓷粉体的纯度和粒径分布直接决定MLCC的容量与可靠性,高端陶瓷粉体(粒径小于120nm、具有高分散度和均匀性)几乎由日韩企业垄断,全球约75%的高端粉体供给源于日本厂商,微容科技也在招股说明书指出,该领域“产业化生产核心技术仍由日韩厂商掌握”,尽管公司已有意识地转向国产替代,境外采购比例已经从2023年的近61%下降至2025年的43.47%,但尚未彻底摆脱关键材料的国际依赖。

专利方面的挑战也不容回避,微容科技及其创始人陈伟荣近年来与深圳宇阳存在多起专利权属纠纷及专利许可合同诉讼,对于一个以技术为核心竞争赛道的行业而言,涉及专利权属的反复交织是否会延阻公司市场推进,是否会被海外巨头挑战专利防线?在复杂的地缘环境中,这显然需要继续观察。

手握超过22亿理财,却要募资补流?

从财务数据层面看,微容科技不差钱,甚至表现得十分“富足”,2023年至2025年间,公司的经营活动现金流量净额达到1.89亿元、3.6亿元至4.94亿元,始终超过同期的净利润水平,同时资产负案债率也在快速走低,从2023年的27.35%下降到2025年的16.65%,微容科技还定期进行存款、大额存单以及银行理财产品配置,甚至购买了外汇掉期产品。

梳理招股说明中的金融资产归纳可见:公司持有的定期存款与大额存单、交易性金融资产以及衍生金融资产,2023年至2025年分别为4亿元(占总资产权重9.57%)、22亿元(占总资产权重41.87%)和22.64亿元(占40.47%),反观同期公司的实体货币资金却仅从2024年中的2.24亿元骤降至不足1亿元——这部分资金实际上被吸去了理财化资产中。

微容科技计划的总募资规模为16.75亿元,其中并列有两大重头投资,也包括了2亿元的流动资金补充,一家已经手握22.64亿元银行理财产品的企业偏要伸手向二级市场要钱补流,叠加报告期内曾经出现银行“转贷”、经由关联方进行无真实交易背景的票据转让及资金往来等财务内控痕迹,这些迹象一起考量,很难不陷入市场的疑问:当一个公司堆满现金及高流动性资产,却仍把补充流动资金放在募资计划里,是否真的是企业发展的需要?

与其“贴金为补齐高端产能的卡位冲锋”,不如视其为市场留给监管层的一串待答题,微容科技必须在补流必要性、主业现金流的真正缺口,以及未来核心专利与技术独立方面,在招股书和反馈回复里做出令人信服的解释和承诺。

```