基本面 | 12月M2同比增9.7%,增速为21个月以来最低。

- 最新文章

- 2026-05-21 20:03:02

- 73

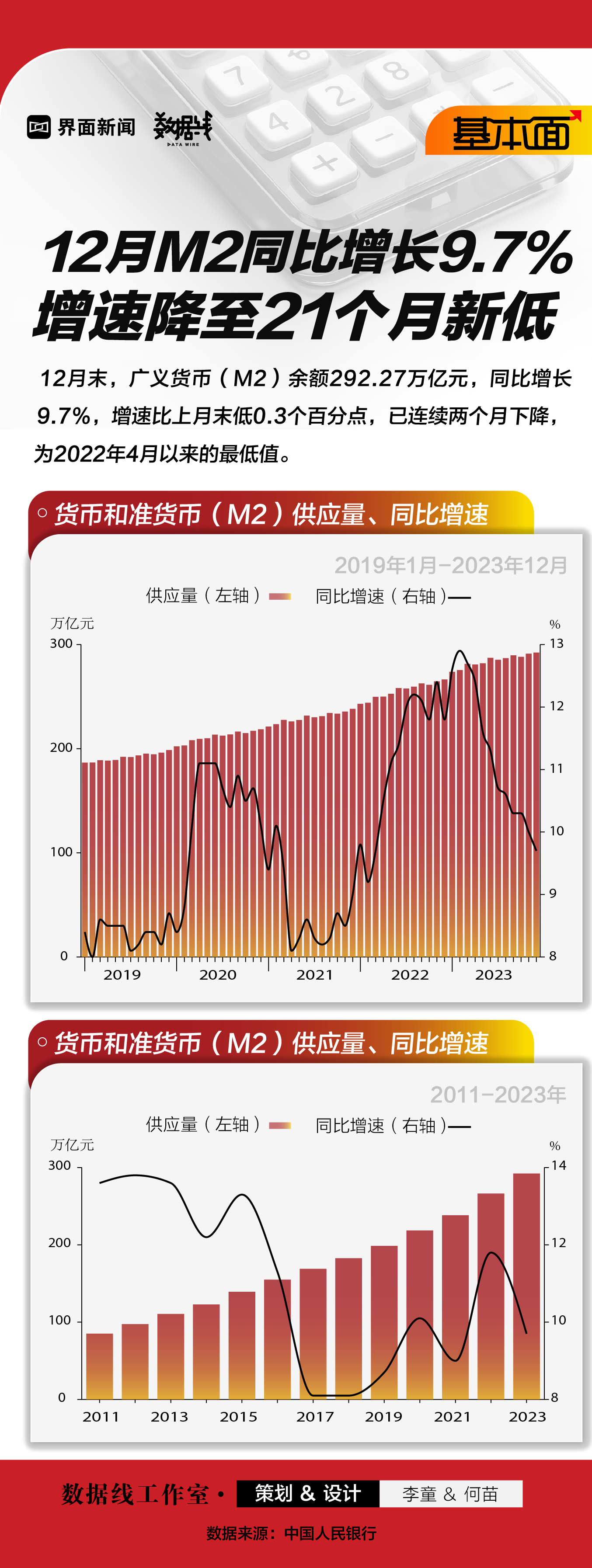

根据央行发布的2023年12月金融统计数据,广义货币(M2)余额同比增长9.7%,不仅低于市场预期,更创下近21个月新低,增速回落主要受年末财政支出收敛、存款分流至理财产品以及居民购房贷款需求疲软等多重因素影响,尽管社融增速同步放缓,但存量结构有所优化,企业债券融资回暖,分析人士认为,当前货币政策仍保持“稳健中性”,短期内大幅宽松可能性不大,后续走向取决于房地产、物价及汇率等关键变量的变化。

在宏观经济数据持续受到关注的当下,2023年12月金融统计数据的出炉再次引发了市场对于流动性环境的广泛讨论,根据央行最新发布的金融统计报告显示,去年12月末,广义货币(M2)余额同比增长9.7%,这一数字不仅逊于市场此前的普遍预期,更创下了自2022年3月以来的近21个月新低,这一结构性变化,反映出当前货币政策在“稳健中性”基调下的微妙调整,背后则蕴含着多重经济因素的博弈。

从具体走势来看,12月的M2增速相比11月的10%进一步回落了0.3个百分点,回顾去年全年,M2增速呈现出“前高后低”的显著特征:年初在信贷“开门红”和旺盛融资需求的推动下,一度站上12%以上的高位,而后随着经济复苏节奏趋稳、央行政策逐步回归常态,增速便开始了逐月收窄的过程,9.7%这个数字,虽仍处于合理区间,但接近2020年初疫情暴发前的水平,透露出货币扩张动力正在弱化。

M2增速为何在临近年底时出现了明显的放缓?原因是多层次交织导致的,去年年末财政支出力度有所收敛,尤其是在地方政府专项债券发行放量后,基础货币投放的自然减少,直接影响了银行体系内的流动性水平,企业及居民存款增速也出现了同步放缓,12月住户存款新增规模低于往年同期均值,部分资金向理财产品、货币基金等非银渠道分流,这一结构性调整也在客观上拉低了M2的整体扩张速度。

再看信贷层面,12月金融机构新增人民币贷款约为1.17万亿元,虽然同比有所增加,但增量集中在中长期贷款,尤其是企业部门的绿色贷款和制造业贷款占比上升明显,不过值得注意的是,居民购房贷款恢复依旧疲软,住房地产需求的未充分回暖,使得广义货币派生过程中的“乘数效应”偏低,这一现象也从侧面说明,资金并未像此前遇到宽松时那样快速进入实体经济循环,而更多停留在银行体系和短期避险工具上,减缓了信用创造的速度。

从目前主流机构的分析来看,对货币政策方向的预期存在分歧,部分经济学家认为,当前经济复苏仍然不均衡、不稳固,特别是消费信心和企业长期投资意愿的回升需要时间,在这种背景下,货币扩张的放缓不利于助推社会总需求提升,**一旦经济下行压力加大,或存在进一步“降准”“降息”的可能**,瑞银证券宏观团队在其报告中指出,12月的M2读数低于市场谨慎预期,但并不会促使央行立刻转向强力宽松,“走一步,看一步”的策略可能延续到2024年初,主要观察房地产、物价和汇率的动态变化。

12月社会融资规模增速也呈现同步放缓,数据显示,社融存量同比增长9.5%,这一数字同样处于历史同期偏低水平,良好的方面在于存量结构实现了优化——表外融资得到整顿,部分影子银行的资产投向消减,而表内信贷对中小微企业和基建项目的支持比例有所提高,尤其值得一提的是,**12月的社融构成中,企业债券净融资数据显示回暖迹象**,这得益于经过一段时间的高成本抑制后,债市利率缓步回落,企业重新获得发行信用债的环境窗口。

综合观察当下的流动性视角,还能发现一个值得提示的宏观现象:M2与社会融资规模增速的“剪刀差”在这一季度缩小至0.3个百分点以内——这个差距反映出,无论是信贷直接扩张还是间接融资扩张,其当前对货币供给的拉动效应都已同步变弱,中国人民大学重阳金融研究院研究员分析认为,资金投放端进入到观望期,需要通过政策引导来打通通往实体经济的“最后一公里”,匹配财政退税提前、预期管理等因素,后续货币政策不必过于沉迷持续放量,而要精于结构和时机的把握。

另外值得关注的是,在欧美主要经济体维持较高利率、中外利率存在明显利差的环境下,人民币汇率波动也会影响境内资本流动预期,一旦汇率承压,央行不得不在平衡内外差异与支持内需恢复之间进行取舍,从而间接限制了货币政策的绝对共振幅度,四季度的M2变化,正是在这种国际背景下出现的一个微妙的平衡点。

展望2024年,随着一季度信贷投放节奏预计加快,以及去年抵天结转的提前收支维持逐步释放,M2增速在1月份有望暂时企稳于10%关口附近的核心基准区间,资本市场上,债券投资人对利率难以快速抬升的判断依然存在,股市资金面上多空博弈的同时已经在等候更强的定调信号,结合近期高层释放的“稳预期、扩内需、防风险”的要求,未来货币政策施策依然“空间足够,灵活性大”。

最后简要提示一点,M2在一个增长周期的末段有所回落,往往是资产扩容需“歇歇脚”、修正轮动阶段的正常步骤,虽然快速回落到21个月低位给予一定担忧情绪,但衡量宏观健康的标尺不仅要看放水与否,还要看水流是否切实准确浇灌到了干旱的田野中。