168彩网澳洲的幸运5彩票美联储观察,市场解读转向,关注点从通胀转为利率走向。

- 行业动态

- 2026-05-22 01:44:02

- 61

根据近期美联储议息会议及经济预测摘要,美国宏观叙事正发生显著转向,政策利率维持【4.25%-4.50%】不变,但“缩表”步伐放缓,美债月度赎回额度从250亿美元锐减至50亿美元,经济预测显示“滞胀”风险加剧:失业率微升至4.4%,核心PCE通胀预期上升至2.8%,而GDP增速预测则大幅下调至1.7%。“美国例外主义”叙事褪色,一季度GDP预测转负;随着DeepSeek等中国AI模型展现竞争力,以“美股七姐妹”为代表的科技股价值已缩水超14%,市场正从“稳定优越”步入“不确定性加剧”的新阶段。

在金融市场与政策观察的交汇点上,一个引人关注的现象正悄然发生:美联储的议息决策层似乎在经历一场叙事逻辑的重塑,这种转变并非凭空而来,而是源自一组不断发生变化的经济约束条件,以及全球背景下市场叙事结构的根本性调整,也许可以将这种变化的整体氛围概括为一种过渡——从一个以“稳定优越”为特征的阶段走向一个以“不确定性加剧”为内核的新局面。

在最近一次于3月下旬召开的议息会议上,美联储决策团队如外界预期的保持了谨慎站立姿态,未对联邦基金利率进行调整,故政策利率继续停留在2024年12月确立的【4.25%-4.50%】区间,其他几个信号的变化值得深入关注,美联储同时放缓了“缩表”的快步,将此前每月减缓其资产负债表600亿美元的规制下调至400亿美元,值得注意的是,这一削减中九成以上的收缩落到对美债每月赎回额度的调整——即从250亿美元锐减至50亿美元。

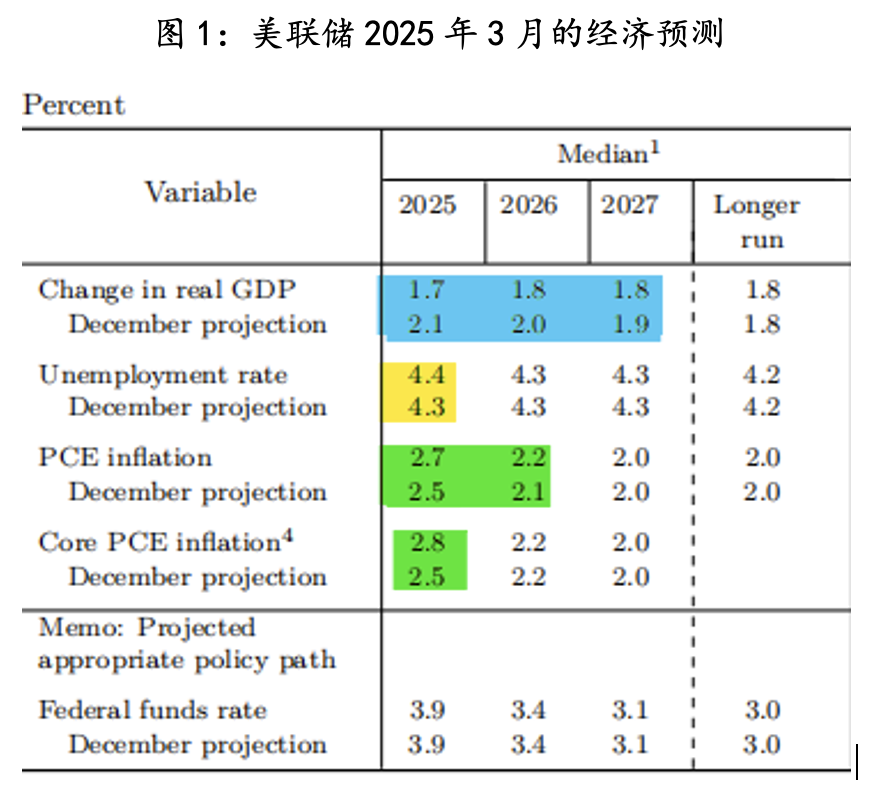

在同步发布的最新经济预测摘要(SEP)中,美联储内部对关键经济变量的预测进一步分化,三组数据的修订构成了一个耐人寻味的失衡组合:其一,对2025年年底的失业率预估,微幅上调0.1个百分点至4.4%;其二,对整体PCE通胀年涨幅的建议数字上升到2.7%,核心PCE尤其在偏上升区间,触及2.8%;经济增速预估再度放缓,相比上一次终值,下落了整整0.4个百分点到1.7%。

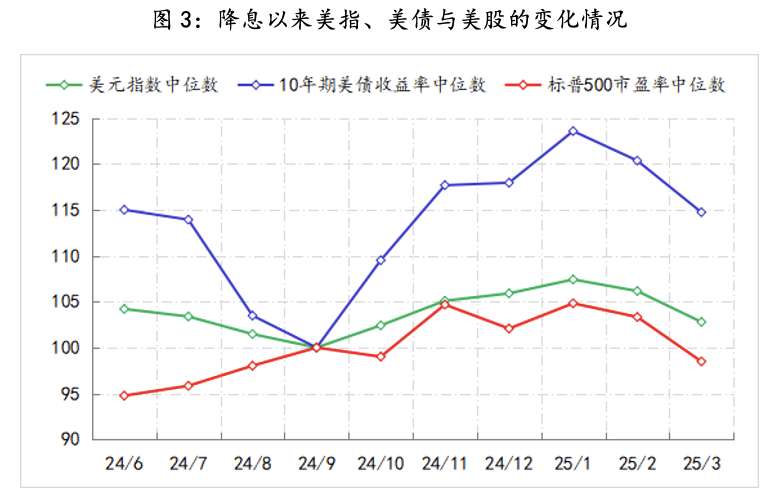

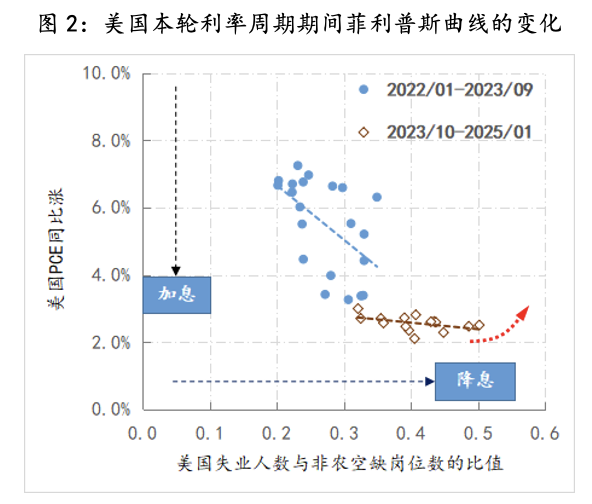

梳理本轮利率调控周期的战绩,可以回味上一阶段的每一步,从2022年至2023年金年快的加息潮终于出现了效果——通胀增速并未螺旋失控,但劳动力市场非但未因此伤筋动骨,甚至依旧稳固;而在其后,即2024年9月至今的一轮轻度减速减息过程中,也证明了美联储宽松政策在设计上的节节制,一方面支持了就业与活络度,同时微调有效,未引发通胀回弹,然而从最前沿最新的经济路径预测看,美国基本面正在释出一幅威胁性色彩逐渐浓厚的画卷——通胀预期恶化,重新上扬;就业市场出现掉头迹象,尽管一切尚未正式打包成“停滞-通胀”典型结构,足以干扰利率决策环境的变量正迅速集结。

第一个叙事转向:针对“美国例外主义”持续的褪色。

在疫之后的世界经济复苏蓝图中,美国经济增长始终一举领先各主要彼岸经济体,市场大部分时间内无条件吸收了这样一个——美国始终保持坚不可摧的前行韧性,但这幅理想的画笔,随着特朗普在第二执政周期开始的全面政策推出,蒙上了更复杂的色调,也使得不少宏观政策部门和市场主体感到似乎每一天都在被动适应,一个显著例证来自亚特兰大联邦储备银行发布的GDP预测,自今年2月28日开始,高频率的数据修正反复压低美国第一季度经济反弹路径,迄今为止的预测中枢已从大约3%的增长演变为负向水平,最新数据甚至亮出-1.8%的产出收缩数据,这样的信号在经济规律上是很明确的警示色——警示人们不要小觑不确定时代的风险蔓延。

第二个叙事转折:DeepSeek公开模式的震荡改变AI赛道心理配比。

让市场更直感不安的是第二维变量:原本笃定的“美国AI全面领跑”视角已被彻底更替,OpenAI依赖大算力深度走严的闭源大语言演进长期占据叙事的高塔;但来自中国的AI平台企业——深度求索(DeepSeek),展示了具有竞争力的大规模开态模型能力突破,令高速增长的推理-获得-硬件费用一举得到放缓与突破门槛的可能,这样一种算力及模式通路上的跃迁正打破自上一硅谷轮回以来高高站立的预期结构,也开始慢慢撼动那些以核心技术命与地盘的重量标榜,后者效应已然反映在市场波动上。

今年年初至今,全AI美股标杆——纳斯达克指数的累计跌幅逾10%,同一同步段内,许多人对由科技与科技资本结构形成的“金融金字塔”——曾经的“美股第七姐妹”统一市值损失相当可观:组群价值的规模从2025年初的17.61万亿美元降至15.06万亿美元,幅度达-14.48%,若将参考回溯此数据框架,在年度叙事剧变化的上,这样的缩小无疑是三年有余范畴内上演更加猛烈的动量,市场的敏感信息确认,主线叙事已在改变之中。

在叙述与被约束变量的深层牵引状态下,美联储的“待机之窗”不断朝两端压窄,如今鲍威尔面临着自履职以来的分量更重的一道抉择:由于两项目标滑动作出了正位朝向冲突,传统上讲的可控层优先级不再天然明确相应,这意味着,在此之前高显的两条曲率显著调节指引思路——“通胀动态曲线”与“雇佣力度曲线,也即劳动曲线”的交联决策视图已不能满足局面下的快速,根据他最近对公众的传达核心方,“增长因高额外边际征收造成的壁垒间涨幅的态势就属一次演进型的阶段影响力”这个可读信号趋于明确,他可以做一个较为成熟的组合判断翻转点:即是在选择解读上,相对于高通胀管控与它的衍生预期轨道而言,央行侧翼的主姿态往往会偏重“维护复苏可持续、推进保就业为重中之重”的内部优先级,这预示着那条就业市场数据将接收更直接的意图修向影响条件,一旦如指示位置,将可能直接连锁出一个综合的重新估规定位:更加充沛而急促的降息手段,也许不仅每次节点将从25碱重新估计至更多一点,进下调时间交错的频向密集版本。

至此,无论是美国本土宏观的数据图像的重构,显然全球金融市场玩家亦急需换个方向再瞄准那两大向已有异动的题目如何重新加以分析融合,而刚刚调形的外部估量的逐渐明朗及公开结果,也将是一个更加频繁与敏感的市场运行开启之路的重要起步阶段。

(本文仅视为对金融市场动向的市场看法,并非美联储官方立场的表达。)