万科重新规划高管薪资构成,绩效部分比重设为至少五成。

- 最新文章

- 2026-05-20 18:42:02

- 82

万科于2026年起调整高管薪酬结构,全职董事及高管绩效薪酬占比原则上不低于基本薪酬与绩效薪酬总额的50%,并首次引入薪酬止付与追索机制,此举旨在深度绑定高管收入与企业经营成果,回应证监会《上市公司治理准则》要求,近年来万科经营承压,2025年全年归母净利润巨亏约885.6亿元,营收同比下降超三成,短期偿债压力显著,同日,公司还拟以32.7亿元挂牌转让环山集团99.413%股权,加速剥离非核心资产。

5月8日,万科董事会通过了一项关于高管薪酬结构调整的议案,这一决定旋即引发市场广泛关注,根据同日披露的公告显示,从2026年起,万科将彻底重塑其董事及高级管理人员的薪酬体系,新方案明确要求,全职董事和高管的绩效薪酬在基本薪酬与绩效薪酬总额中的占比,原则上不得低于50%,与此配套的公司还首次引入了止付与追索机制,为这一薪酬改革增添了更多的约束色彩。

回溯此前的运作模式,万科的薪酬分配更多是建立在岗位职责的权重之上,尽管固定薪酬与年度奖金并存,但从未对绩效收入的占比设定过任何硬性的下限要求,而最新的方案,则颠覆了这种传统逻辑,根据公告内容,全职董事及高管人员的收入将拆分为三个明确的组成部分:基本薪酬、绩效薪酬以及中长期激励。

当中最引人注目的变化,正是绩效薪酬的角色升级,新的设计下,绩效薪酬的核定以上一年度的公司经营目标为基础,具体金额由年度业绩指标和个人贡献综合决定,其占比被强制锁定为不低于基本薪酬与绩效薪酬之和的一半,这标志着万科高管将近半数的收入变得可变、浮动,而不再是固定的“铁饭碗”。

有内部知情人士向界面新闻透露,这一做法实际上是对证监会最新发布的《上市公司治理准则》的积极回应,界面新闻记者查阅公开信息后发现,该准则已正式明确:“上市公司董事和高级管理人员的薪酬由基本薪酬、绩效薪酬和中长期激励收入等组成,其中绩效薪酬占比原则上不低于基本薪酬与绩效薪酬总额的百分之五十。”从监管新规的落地速度来看,万科显然走在了时间的前列。

此次改革的锋芒并非仅仅停留在薪酬结构的调整上,更深层的动作,是引入了极具震慑力的“有奖有罚”机制,根据新规,当公司从一个会计年度转向亏损,或者亏损幅度扩大的情况下,董事及高管的平均绩效薪酬应当对应下降,这还远远不是全部——如果因财务过失(例如造假或错报)导致财报被追溯重述,公司有权启动追索程序,将此前发放的超额绩效薪酬和激励收入全数收回,同样地,如果高管对公司的损失或者违法行为负有直接责任,公司可不发放、少发放,甚至全额追回已经落到手里的款项。

在上海易居房地产研究院副院长严跃进来,万科的此次薪酬改革所传达的信号相当清晰。“核心就在四字——深度绑定。”严跃进在接受界面新闻采访时解析道,“高管收入与企业经营成果的挂钩程度被拉到前所未有的紧密水平,这不单是为应对当前行业严冬,更是为了提升治理透明度,激励团队瞄准‘实绩’。”在全职董事和高管群体中,浮动收入的比例骤增至50%以上,意味着其奖金池的核心舱,几乎已完全交托于实际“战果”而非以往优先考虑的“岗位位置”,而新增的追回机制,则进一步加固了刚性的风险共担链条——无论时发薪如何,终究需要一个经过时间与责任心考验的闭环业绩来验证。

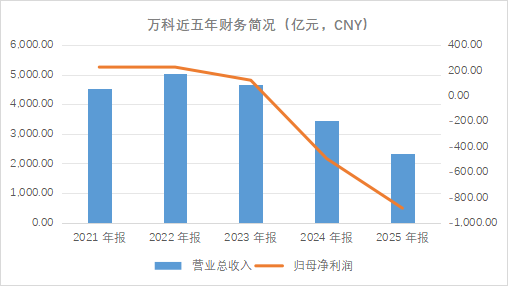

万科的改革之所以引人瞩目,不仅仅是因为薪酬逻辑的自我迭代,回头看看公司的真实处境,你会发现这更像是身处风暴中心的自觉防线,截至2025年全年,万科的营业收入落到了2334.3亿元,同比跌掉了三成多;更扎眼的是,归母净利润的状态为巨亏约885.6亿元,几乎比上一年同期进一步扩大了近八成。

销售数据同样呈现颓势,全年合同销售金额直降至1340.6亿元,跌幅接近50%,旗下核心的房地产开发业务收入同比减少了36.7%,仅录得1906.5亿元,并且正是这一个板块扛着将近82%的营收总量,可见其造血机能的停滞对整个盘子影响有多大,少数的亮点留在了物业服务——这块收入比去年同期增长约7个百分点,总额达到355.2亿元。

比巨幅亏损更令市场揪心的是流动性警报的高频拉响,截至2025年收官之际,万科的各类有息负债加在一起约为3584.8亿元,而短短一年内就需要到期的区段债务就有将近1605.6亿元,占总负债比例逼近45%,查看侧边账本,公司的手里能够随时使用的现金和等价物只剩下672.4亿元,经过计算公式一眼洞见短板:企业的现金长短债比率只剩下一个极其危险的0.42,庞大而直接的倒债缺口竟高出900亿元。

进入2026季,这笔存量债务没有给企业喘息的宽限期,Wind终端的iFind数据显示,万科目前还需要硬扛着约201.38亿元人民币规模的境内债余量,未来的12个月里,排队偿还的高潮极大概率发生在今年的7月,届时一次性偿付门线摸高至48.8亿元。

刚刚交出的一季报同样让人忧喜参半,2026年头三个月,万科完成了289.28亿元的营收,与去年同期延续着接近24%的下滑侧面;归母净利润表现为亏损59.52亿元,表面虽然没有超越上一年同期62.46亿元的缺口,稍有收窄,但在亏损额趋窄的背后,却是板块之间的进退差异愈发鲜明显露。

房地产开发这个主营阵地仍然在谷底受阻、压力持续不减,当期的收入仅约为145.7亿元,较前度再下滑36.1%,而合同销售额的数字更为惨淡,167.7亿元,较上年同一统计时期的下滑率超过一半,值得另设成局观分析的一环来自于经营服务业务,这条新主脉在这个行业中的各个企业普遍受伤的年代里平开了逆市台阶:万物云为该季度注入了124.8亿元营收,同比小步上涨接近1.7%,不仅医疗资源体比例高的大型公共基建签署至名下,从而巩固业务链条,在物流链条上一向静默的万纬物流同样报送上了大约11亿元的月份产值,其中冷链板块攀升三十百分点上;再到居住服务这块曾被各界判断承载利润瓶颈部分的长租公寓——泊寓团队上报出租率继续卡在高位水平徘徊约94%,签约的租客不仅长留,在大区合同存续周期上足足延长扩到了366天,展现经济弱市下的不错需求韧性。

无法忽略的另一面是万科的非常规挺进——剥离非核心包袱与自救,刚刚发布第一季度报告紧接的消息之中,万科的官方话写出了一则战书:它挂出一则以挂牌为条件施行的股权受让倡议,价格核定于32.7亿元,目标项目为公司属下环山集团99.413%权益,经营方向指向靠生猪种植—产出链驱动版图的这一定位被定板成非战略主力资产的这一现况——该家企业2025日历年度内经营收入水积累着57.6亿元,给母公司利润计提的总额在4.5亿元列示。