飞艇体彩168查询幸运官网 金融出海|中资银行国际化进程,从弹性选择转向战略必需

- 最新文章

- 2026-05-21 09:45:02

- 77

中资银行国际化正经历从“可选项”到“必选项”的战略拐点,国内利率下行、净息差收窄,倒逼银行寻求境外更高息差与业务增长;中资企业“产能搬出去、品牌竖起来”的出海浪潮,要求银行提供从海外设厂到资金结算的全链条跨境服务,无论是国有大行、股份行还是农商行,均将国际化布局列为核心战略,境外网点扩张、业务多元化与资产占比持续提升,标志着中资银行正打破传统边界,重塑全球金融体系中的新角色。

从“锦上添花”到“关乎生死”——中资银行国际化正在经历一次深刻的战略拐点,如果说过去华尔街巨头们的全球化是顺理成章的扩张,那么如今中国商业银行的“出海”,更多是内外压力共同倒逼下的必然选择,回看过去十年,国际化还只是银行大行可做可不做的加分项;展望下一个十年,它很可能成为一道必答题——不做就得承受被市场边缘化的代价。

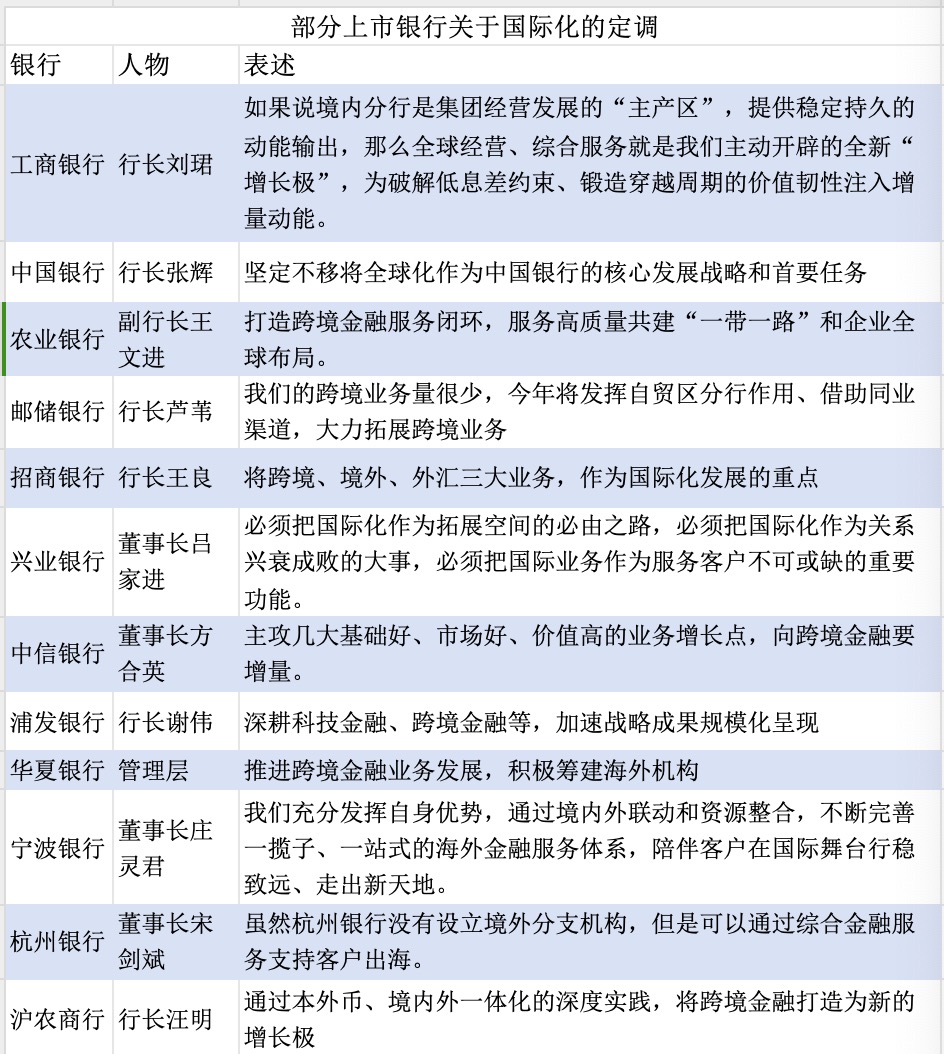

这个观点正在获得越来越多金融机构的共识,最近披露的业绩会与年报中,无论是国有大行、股份制银行,甚至一些平日里安于一隅的农商行,都开始将国际化布局和跨境业务提到核心战略的位置,将其视为打造新增长极的关键跳板,一改过去的“配角”姿态,国际化被这些机构正式摆上了“主菜桌”。

为什么变化来得如此猛烈?成因其实要回到一个“既要、又要”的魔咒里拆解:低利率的风刮得越来越紧,商业银行净息差不断被压缩,赚钱的舒适区正在迅速收窄;而放眼海外,相对更高的利率水平和更宽阔的息差,让境外业务释放出强大的吸引力,更高维度来看,更内在的驱动力是中国企业的航向已彻底调转——一批又一批中资企业正从“产品运出去”升级为“产能搬出去、品牌竖起来、整个产业链布出去”,这条浩浩荡荡的出海渠道上,怎能缺少中国银行人的陪伴?守住老客户、抢抓新蛋糕,出海是唯一选择。

一名股份制银行的国际业务负责人在聊起客户需求时显得有些无奈更带有激情:“以前客户对接的就是最简单的开信用证、收付款,现在你去比亚迪新能源车、蜂巢能源的工厂里转一圈会发现,人家要你直接开到东南亚、拉到中亚,从建立海外子公司,到员工薪资结算,甚至与当地政商的接洽,不是一张网哪能兜得下?”可以说,银行业国际业务的服务边界正在几何式拉宽,一场前所未有的成本、地缘政治风险重构使企业在加大东南亚等的转移设厂力度,“中国+1”变成普遍共识,跨国交易的量、支付的复杂度和结算安全保障的需求也在迅速膨胀。

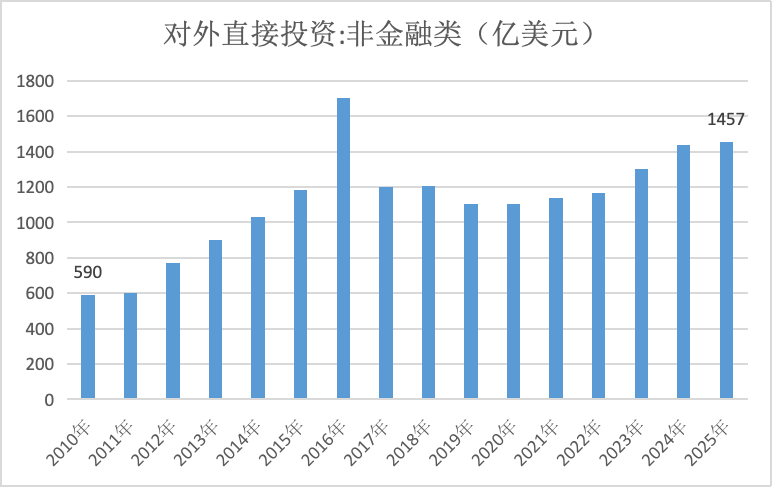

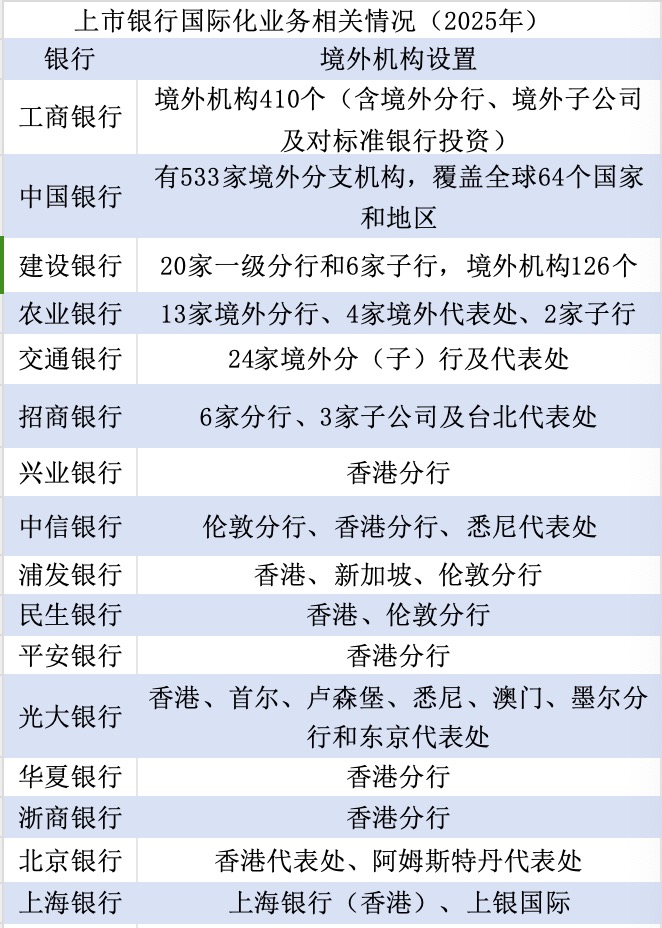

在这条漫长的国际化航道上,中资银行的面貌其实已经初具规模,大约在改革开放的帷幕刚拉开时,中国银行就率先在卢森堡办起了新中国在海外的第一家网点,数十年扎实耕耘后,五大国有几乎已经把分行牌子插进了全球六大洲的主舞台正中——中国银行的境外机构多达530多家,涉及64个国家地区,“宇宙行”工商银行也用鲸吞式的策略在50个国家拥有了超400家运营落点,特别让人惊叹的是,别看中行是中字头“老大哥”,但其境外的资产、收益如今几乎占到集团总底盘23%的水平,千亿收入量摆上台,已经有了超越中等体量国内总分行的江湖气量。

反倒是位列“二级梯队”的股份行规模基本与其“家底”挂钩,走南闯北的尖子生当然是招行,香港、纽约、伦敦、新加坡……点状分部有序张开,像北京银行那类敢于在当地股东——荷兰ING银行的故乡安营扎寨的城商行典型,也是抓住了地缘纽带做一个自己的泊位,也正因这些布局从平面变得愈发立体、深入,它们带来的不仅是吸储放贷,银团并购、汇市避险、全球资金铺设……数字对比证明正逐渐替代传统的本外币单纯汇兑模式,一些分部的营收和净利润增速飞跃到两位数甚至接近五成的市场信号,足以写成一部独属于银行业第二曲线的爆款传记。

当目标变得更清晰,路径也就格外紧张,无论是大行想通过直接铺设分行来实现业务包围,还是势力还小的银行希望通过仅设“瞭望哨”——在重点区位重点城市开出代表处,借助一线摸排和联行代理打通信息差,每一条道路都在考验银行的成本和守护资本线的平衡能力,国内利率猛跌、海外热钱留存窗口大开的现实红利,使如何短时间创造可以稳存的信用凭证,已经成了新一代高管每季度都必须翻几遍的市场求生法典。

更紧要的行动在于打破沿袭多年的天然边界感。“我们的出海客户最不适应的一点,就是某家机构一旦设境外后,‘现金管理断开、授信截流闭环’的割裂。”一份最新发布的行业调研分析直接把痛点甩在桌面:旧的状态中,同一集团公司明明是双手紧紧握住的,它的境内融资牌照是工行A分行、跨海实体授信成了中行B办事处,但跨国落地往往就是与境内信用脱钩。“一个好模式是分离式保函。”北京某分行的国际业务副总告诉我,他们所拿出来的对应思路就是利用“母公司信用护航子公司增信”的形式绑式赋能,助力本土弱资质方在赛道上不被搁浅,要实现整个链条通吃,还要鼓励监管更多窗口打开,允许合法合规的内外业务顺畅衔接突破国门障碍卡口。

然而站在惊涛中更需有压舱石思维,世界各角落合规化暗风险互相挤压洗牌,地缘温差剧变甚至文化摩擦无一不在惊醒前行者别只有宏图没有预案。“把当地人融入服务建设里、沉淀出一个从政策监管到个人用工制度的弹性体系非常重要;再加上多用汇率风险对冲工具、保持有张力但不冒进的本金输出,最终的全球韧性拼手才能完整归位金融强国的叙事主线。”资深研究者娄飞鹏的话,既像号角,更像老船长的暗夜掌灯:万变挑战依旧是必须征服的海浪,中资银行的必选项,只会翻开全盘革新中国新金融体系的序章。