深度从Easy Money到全面内卷,量化私募转入内部能力建设阶段。

- 新闻资讯

- 2026-05-22 00:13:03

- 67

随着国内量化私募管理规模突破1.8万亿元,行业从高速扩张进入深度“内卷”阶段,超额收益显著下滑,市场风格切换、策略同质化与“黑天鹅”事件成为主因,告别“easy money”时期,头部机构正转向人才争夺、算力军备竞赛与风险管理精细化,未来竞争焦点将集中在精准配置、AI深度应用与品牌公信力建设上,行业正由粗放增长迈向“练内功”的全面博弈时代。

事情要从过去一年多说起——国内头部量化私募几乎迈入了“加速快跑”模式,规模高涨、资金蜂拥、声量爆增,根据量化投资与机器学习(QIML)的统计,截至2026年第一季度末,国内管理规模在50亿元以上的量化私募,保守计算总量已突破1.8万亿元,私募产品一个接一个火速售罄,新贵老牌纷纷跨入高线城市写字楼的顶层,一副“谁不搞量化谁就错过了时代”的热潮景象。

烈焰烹油之下,凉意也随之而至,最近几个月,不少投资者陆续反映,手上量化产品拿到的超额收益已经大不如前,有些甚至已连续几周跑输指数,业内讨论的一个词也频频浮出水面:“内卷”——量化行业已经进入了红海博弈期。

那么问题来了:量化策略的黄金红利期真的宣告结束了吗?未来的竞争焦点又会打起怎样的“新牌”?本文结合多位业内人士观点,为你做深度拆解。

红利消退:躺着赚钱的日子一去不返

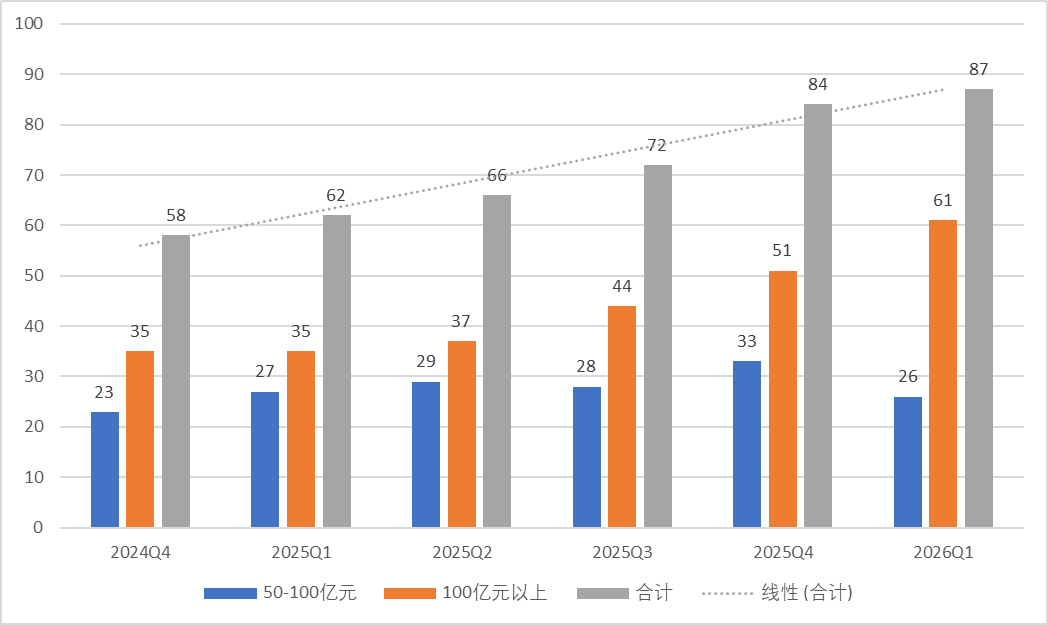

若以扩张速度为标尺,2025年是国内量化私募迅猛发展的关键一年,来自QIML的数据显示,相较于2024年末,截至2026年一季末,规模和影响力都在涨——此前规模过50亿的量化私募仅有58家,如今却猛增至87家,领跑的“四巨头”:幻方、九坤、明汯、衍复,各自的管理起步平台早已突破500亿到600亿元,并将数值稳稳推至800亿以上,直奔900亿大关而去。

但光鲜的增速背后,潜藏着收益的减速,大家最关心的超额收益没能跟上脚步。

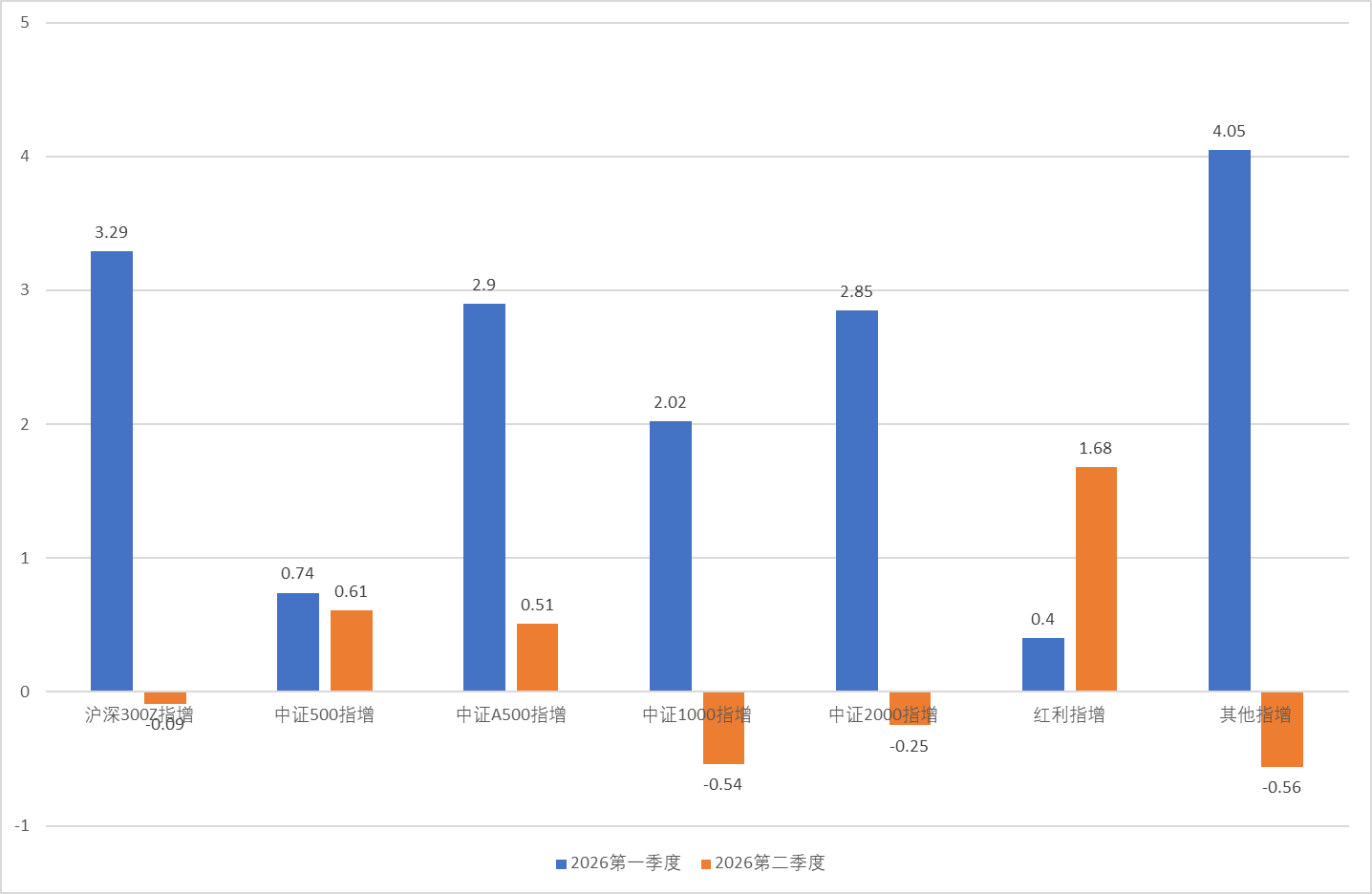

据私募排排网统计,2026年年初以来,沪深300指增尚能守住正超额,但中证500和中证1000方向表现明显偏弱,尤其在3月份出现一次“超额动摇的大面积回撤”,部分机构甚至策略调整为负数,截至4月17日,多个私募指增策略指数在第二季度的超额收益也全部报负。

为何市面上顶尖的量化团队也翻车?上海的一名资深量化私募人士张先生给出了三个原因:市场行情切换急剧——今年A股剧烈震荡,大盘与小板交替轮动,量化模型受到旧数据的制约,短期跟不上风格的调整;地缘冲突这类“黑天鹅”事件的突发影响亦无法在底层模型中提前暴露;更何况,还有一个结构性难题:当多只策略极其相似的产品在一个短时期内“井喷”式超募,拥挤就会拉低获利空间的先天条件,“冲进来的人多,赚钱难度就只能上来了。”

多位行业的一线管理者还不约而同地指出,如果拉长视线,那种“轻轻松松就能扣住超额的节奏”早已终结,曾以“套利模型”轻松铺开增量的时期,已成为历史翻篇的一页。

大岩资本在其分析中指出,国内量化投资从2014年蹒跚起步至今,基本可以划分为三大阶段:初时能用简单模型赚到超额;再后来大家拼命推高阶模型;到2022-2024年遭遇前所未有的极端行情,重塑风控成为管理人重新审视的重心。“以前多数人在比超额有多大,现在拼的是细节和风险管理不能出现任何裂缝。”行业演进到了深度技术博弈时代。

面对这一判断,磐松资产更多表现出“冷中存温暖”的视角,他们指出“easy money”其实是市场发展初期的历史性阶段性体会,近年来整个行业逐步走入效率化经营与管理能力深度化的阶段,竞争激烈的同时某种意义上反而是动能系统性提升的表现。“出清快未必是坏事,留下的往往是做得更扎实、考核结构更优异、风控坚持更到位的人。”在大岩资本看来,A股的市场结构其实仍有充分Alpha研究空间——尤其散户仍占重要比例、对冲手段有限、T+0交易等独特的场景布局,精深策略者依然有的可折腾。

“卷”的不只有收益,还有这些新战场

不仅仅是超额收益下滑,几股更强浪潮迎面而至,也拷问着每家量化的生存路径。

比如资金结构在悄悄发生变化——银行理财、券商资管、FOF等“大资管户口”正成为量化产品的重要增量资金,机构投资者也开始入场做“尽职调查力度更加完整,他们对合规性、业绩归因,乃至数据报告流程透明度的期待都已提高好几个档次。”磐松资产负责人在接受采访时就这样坦言,加上多个新的信披管理规定和程序化交易申报条例正式执行,硬性运营的综合成本在疯涨。

在这样环境下,如果要活下去、活得好,人才争夺的战场首先被迅速擦亮。

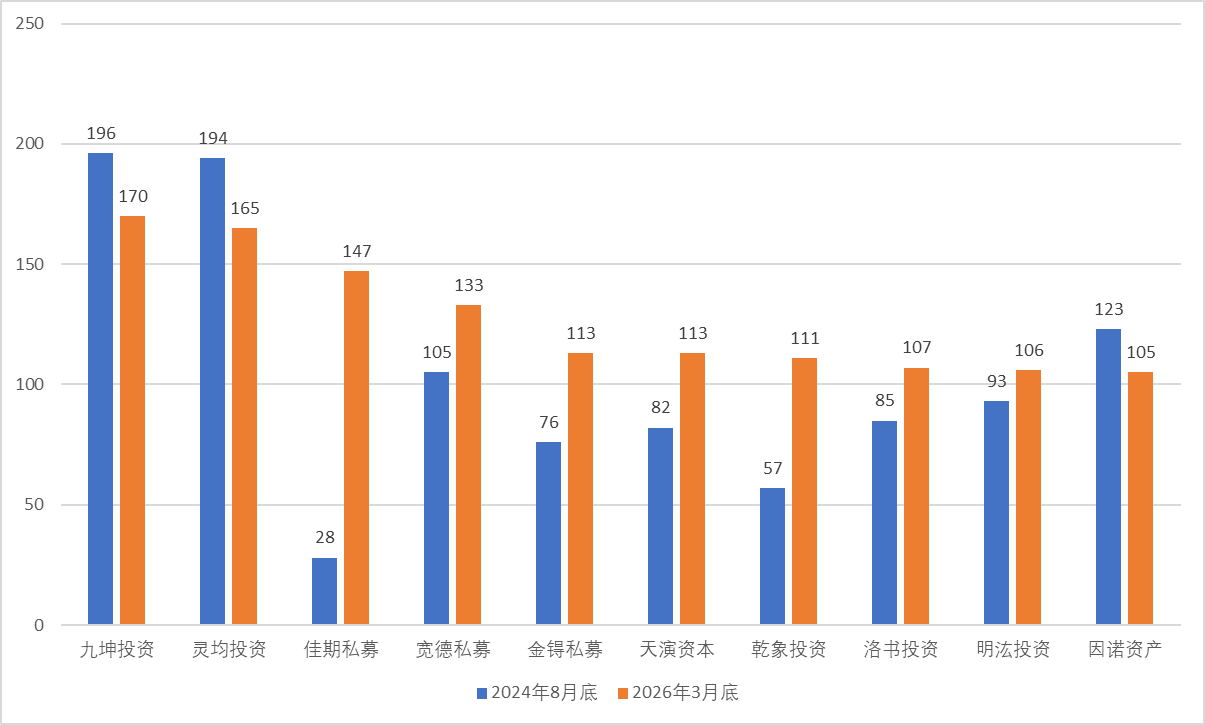

“招人不走寻常路”,早已变成行业公开打法,以天演资本最新校招广告为例,给应届生开的起步月薪就是4万元以上,带着绩效金上不封底”,不止如此,越来越多量化私募也在奖学金赛道上部署——资助涉足各类高校程式交易联赛、建设合作AI赛事实验室等,去吸引精英目光,2026年3月,止于至善投资的一条报名条件为“具备高中学历或年龄满16周岁人群……”的公告立即在市场砸开热门话题,尽管稍后被迅速修订,但足以重挫普通人想象:人才稀缺到这一步了吗?据私募排排网,至2026年3月底数据,以一百亿级别为门槛的61家头部量化公司已有11家员工人数超过一百;内卷则带动团队成员数不断加码。

以员工量位列行业前10的大派其中份额里,竟有7家较2024年8个月前人力显著高速上升,大部分私募正不断从复合学科背景中锁定能给算法换来微小却关键创新的“大脑”。

在人才战步持续提档升级的同时,头部私募在硬件“算力战场”搏杀得更凶,早在2021年幻方量化就布局几十亿投资的“萤火二号”,两年之内算力扩充翻倍,同年上线135万个模型运算任务,直接花掉5674万个GPU小时,蒙玺投资2025年又成立隶属公司直杠的AI Lab,以自主研发环境把握模型调整主动权;聚宽投资更声称拥有背后约40万个核心的CPU配合200P级别GPU集群的底层支撑一个全覆盖自主研发的超大型投研平台……全员出动下场,无非要强调一致的信息——必须跑到技术与算力的第一线。

“各色本质上都回到了策略逐利方向。”远和资产据受访时介绍说,他们当前重点发力之一是部署短周期Alpha,“扩展超额收益的来源层次”比简单压制竞争更优先。

前路去向何方?它们得拼这三样东西

既然告别草根红利期,也亲身经历深度内卷阶段,那么未来的竞赛线条会布到哪里?

虽然行业面临整理期,但相关的预言并不悲观,源达信息证券研究所指出,在中国依然存在的“散户主打的市场格局”、“机器学习的渗透才刚刚推开更多入口”,可以想见,量化从规模到全程交易的辅助,其实还在少年阶段,市场回旋余地依旧广阔,在灵活策略空间极大的提前下,机构生存的筹码需锁定“独特的核心网络。”连磐松资产也描绘了今后三条争斗最为中心的赛道轴线:

第一,变得精准理解配置的可工具化过程,“机构再也不是将其而是当如标准成熟有效和对应的相关系数低的补充式调整品使用,这时候私募责任更加全面。”谁帮得起用户这么做、做得诚恳无忧,它就赢在了配置底层;

第二,AI Agent更深层次在运营效率应用的分离也许标志着一个关键技术差异性分水岭,“谁的模型研究响应速度更快、谁的风控阀门更频控,很可能就有区别了;”——他们说效能的重任或许今后就在这里对接;

品牌公共信用层面的优势——正如海内外经验看到的一样,机构不断大比重视谁持证的轨迹是否清合理?品牌是否长而被验证?长期正业绩可靠被信赖或许会越过简捷暴利承诺名噪范围的关键。

关注机构投中能力,回归诚实和稳叙的语境里。

“根本看谁能通过研究和精度层次深化,捕获真正可靠收益源。”高水平的全面比拼就像棋差数层效果完全分岔,而在艰难地方找出头及严格落责带来可持续自然业绩”,大岩资本表示:“回到根本上也是一场更好经营‘人脑密集+极致风险’能力的演化出口优胜的游戏比拼本身。”那么留给更多人答案也需要一切通过时间揭露。