蔚来一季度营收较去年同期增逾一倍,季度盈利已延续两个季度。

- 新闻资讯

- 2026-05-22 00:12:03

- 71

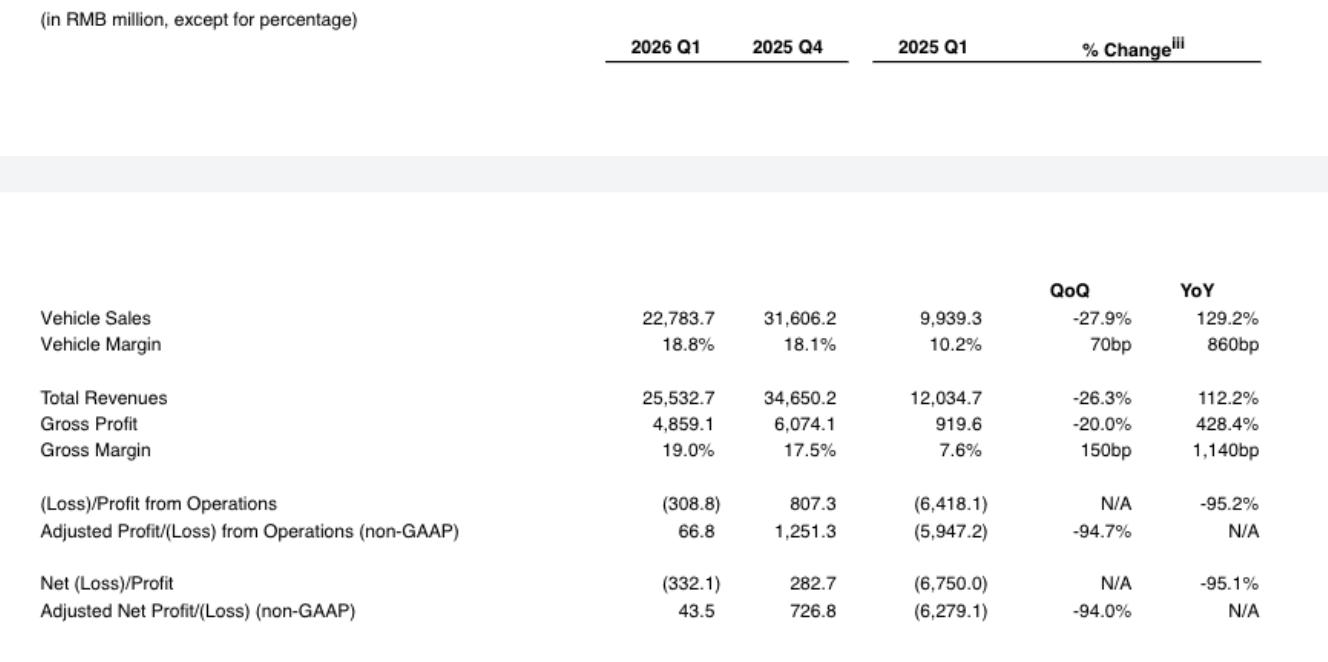

蔚来2026年第一季度财报显示,公司总营收达255.3亿元,同比增长112.2%,并实现6680万元经营利润,连续两个季度盈利,综合毛利率升至19%,创近四年新高,整车与服务业务毛利率均显著提升,期间交付新车83465辆,同比增长98.3%,成本管控方面,研发与营销费用分别同比下降40.7%和20.5%,经营效率显著改善,截至4月底,累计交付突破111万辆,公司预计第二季度交付量将达11万至11.5万辆,管理层对未来发展充满信心。

在新能源汽车赛道上,蔚来最近交出了一份颇为抢眼的成绩单,2026年5月21日,蔚来(NIO)公布了第一季度未经审计的财务数据,数据显示,今年1至3月,公司总营收达到255.3亿元人民币,相比去年同期猛增112.2%,更为关键的是,在此基础上实现了6680万元的经营利润,别看这个数字不算惊天动地,但对于蔚来而言意义非凡——它意味着蔚来已经连续两个季度实现盈利,上一季度(2025年第四季度)也是首次迈过盈利门槛,公司账面现金储备提升到了482亿元,这已经是第三个季度保持正向经营现金流,说明账面上的“造血能力”正在持续增强。

翻看这份财报会发现,毛利率的提升是推动蔚来站稳盈利线的关键因素,蔚来第一季度的综合毛利率达到了19%,这是近四年以来的最高水平,具体来看,整车销售毛利率上升到了18.8%,已经连续四个季度环比走高;而包括服务在内的其他业务毛利率则达到了20.6%。这样的毛利率结构背后,直观反映出蔚来不单靠卖车赚钱,而是正在弱化规模对利润的依赖。

蔚来在成本端的管控也不容忽视,过去一段时间里,蔚来进行了多次组织架构和费用预算的优化,这些效果已经慢慢传递到了财务数字上,本季度的研发费用共计188.5亿元,较去年同期下降了40.7%,销售及一般管理费用也压缩到了34.97亿元,同比削去了20.5%,相比上一季度还继续小幅收窄了1.1个百分点。研发与营销支出双双“减脂增肌”,蔚来确定在往更注重效率的良性循环中转型。

再看交付层面的表现,2026年第一季度,蔚来累计新车交付量达到83465辆,与去年同期相比,涨幅接近一倍,达到98.3%,和2025年第四季度的高峰相比环比下滑33.1%,但这主要因为第一季度本身就包含了春节等传统车市淡期,每季度初的环比较少有参考意义,从车型结构上看,主品牌蔚来贡献了58543辆的交付,定位亲民市场的ONVO(乐道)交付13339辆,而面向小巧城市出行的FIREFLY品牌则交付了11583辆。这三个品牌组团出击,描绘出蔚来同时兼顾高端、大众和年轻市场的完整产品网络。再看4月的单月数据,交付量已达到29356辆;截至4月底,蔚来今年的累计销量则为112821辆,品牌历史总交付辆已正式跨过111万辆大关,意味着蔚来已经全面开启面向百万存量用户的运营时代。

提起新车规划,蔚来近期的产品消息接连放出,非常有看头,据蔚来创始人兼CEO李斌在产品沟通会上透露,从4月下旬到5月,蔚来旗下的新车周期明显提速,科技行政旗舰SUV蔚来ES9早在4月9日便开启了预售通道,紧接着在5月11日便在全国范围开放用户试驾活动,后续计划于5月27日正式推向市场,预售起价为52.8万元,按照蔚来官方和部分渠道商的判断,ES9的单月销量稳定后有望达到5000辆左右,不仅是ES9,乐道品牌还规划在第二季度再推出一款全新的大五座SUV乐道L80;蔚来主品牌方面,业界推测下一款产品可能是一款综合智能化程度更高的改款车型——新ES7,预计将于第三季度发布。在过去很长一段时间里,蔚来的产品迭代速度一度被外界热议甚至批评,如今经历了蓄力之后,这一增长点正在撑开新的增长曲线。

对于接下来的二季度,蔚来的管理层显然充满信心,公司目前给出的业绩指引是:今年第二季度总交付将达到11万至11.5万辆之间,相比去年同期增长52.7%至59.6%;对应的总营收,预计落在327.77亿元至344.36亿元的区间,同样比去年同期高出72.4%到81.2%,这些数字透露出蔚来正在加快“放大收益倍率”。

跳出蔚来拿财报细节来做单个视角再去看看行业动向,在这一波次开疆拓土的过程中,研发、供应链、制造、质量控制和能源服务体系的多维协同也开始起到作用,德意志银行前不久给出的研报里指出,蔚来ES9开启预购后势头不错,渠道数据推测其可退单数已经超过4万单,这个规模的潜在热度对拉升蔚来下半年的总销量是一个明显利好因素,也因为这点,德银在原预测基础上,将蔚来2026年全年销量预期上调了5%,压至42万辆;随之而来,也对净亏损预测大幅减少了49.6%,调整至约36.65亿元,也就是说,即便车辆继续保持一定程度的让利换取份额,但蔚来正在向更可持续的盈亏接近。

财报信号同步拉动了市场信心:截至消息发布后平台最新报价,蔚来美股在盘前交易时段大涨接近6%,此前的交易日报价是5.59美元/股,一天的跌幅为2.61%,总市值约为140.07亿美元,虽然这距离资本市场的一些长期估值目标尚有一定远近,但当一个公司从“能否活下去”转到“如何活得更好”,外界给出的阶段反馈自然不同以往。