幸运飞行艇168中国体彩全国统一开奖数据IPO雷达 | 好医生云医疗负债率近99%,6亿赎回债务承压

- 行业动态

- 2026-05-22 13:38:05

- 48

根据报道,好医生云医疗为避开2026年底到期的6.33亿元对赌赎回负债,在首次港股IPO失败后迅速更换保荐人重塑招股书,尽管公司2025年营收达38.23亿元、覆盖67万家基层终端,但其净利润仅5405万元,净利率低至1.4%,研发投入占比不足0.3%,毛利率持续下滑、资产净值近乎腰斩,且资产负债率高达99.1%,公司背负“药二代”掌舵与医疗界“拼多多”之名,却因销售成本高企、高度依赖代工贴牌及关联交易而备受质疑,其通过冲刺IPO解除债务危机的紧迫性与财务脆弱性面临严峻考验。

当一款名为“飞行艇”的幸运彩票在全国范围内掀起热潮时,四川一家名为“好医生云医疗”的基层医疗巨头,也正紧盯着一个关乎命运的关键数字——2026年12月31日,这不是彩民等待开奖的普通日期,对于这家背负着6亿多元对赌赎回负债的公司而言,这更像是悬在头顶的倒计时炸弹,本月,好医生云医疗在首次冲刺IPO失败后,迅速更换保荐人,再度向港交所递交了招股书,背后的掌舵者、年仅39岁的“药二代”耿洁(GENG Jie),将其视为一场别无选择的“战争”。

作为国内基层医疗领域的头部玩家,好医生云医疗凭借其对药品直供、专病诊治、检验诊断的全链条覆盖,被市场冠以“医疗界拼多多”的称号,2025年,公司年度营收达到了38.23亿元,直接服务的基层医疗终端客户超过了67万家,几乎覆盖了全国99%的县域,但在一片亮眼的规模叙事背后,却是毛利率持续下行、资产净值接近“腰斩”的残酷现实,数据显示,公司2025年的净利润仅有5405.2万元,不足利润的峰值水平,净利率低至1.4%,同期的研发投入仅仅为1308万元,占营收比重仅为0.3%,这样的财务状况不禁让人疑问:这家号称“科技驱动”的企业,卖的是科技还是一把仅仅包装了IT外壳的药品“贴牌”生意?

好医生云医疗的IPO之路,从一开始就打上了“不得不冲”的烙印,2025年9月,公司第一次向港交所递交表格,因审理六个月未果而自动失效,彼时公司就曾因市场波动、财务数据过时而受到外界关注,仅仅在失败后,公司火速辞去了原来的中信证券联合保荐人身份,转而由海通国际独自接下保荐大旗,迅速重整旗鼓发起新一轮冲刺。

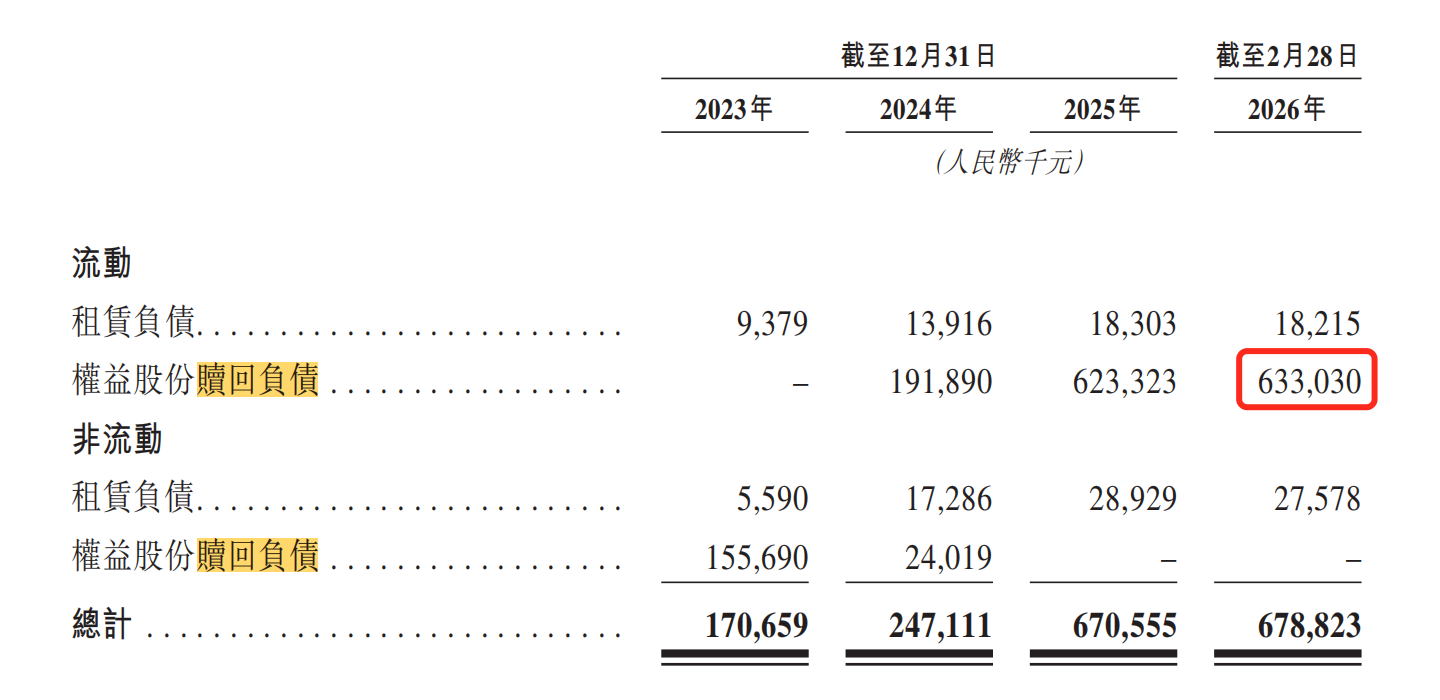

这种急迫,源自于数年前公司多次进行的融资活动,在上市之前,好医生云医疗先后拿到了15位投资者的“输血”,包括医药基金和私募资本,但天下没有免费的午餐,投资者的注资并非无条件的资助,他们在获得优先购买权、反摊薄权等特别权利的同时,也早早押下了一道重注——撤资权,即通常说的“对赌协议”,虽然撤资权在公司提交上市申请前一天已被“暂时作废”,但当约定条件触发——比如在2026年12月31日之前公司未能如愿实现IPO或发生并购时——该权利立即死灰复燃,届时,公司将面临需要以高达1.2倍的本金(A轮投资者)加上每年8%的利息,向投资者赎回股份的命运。

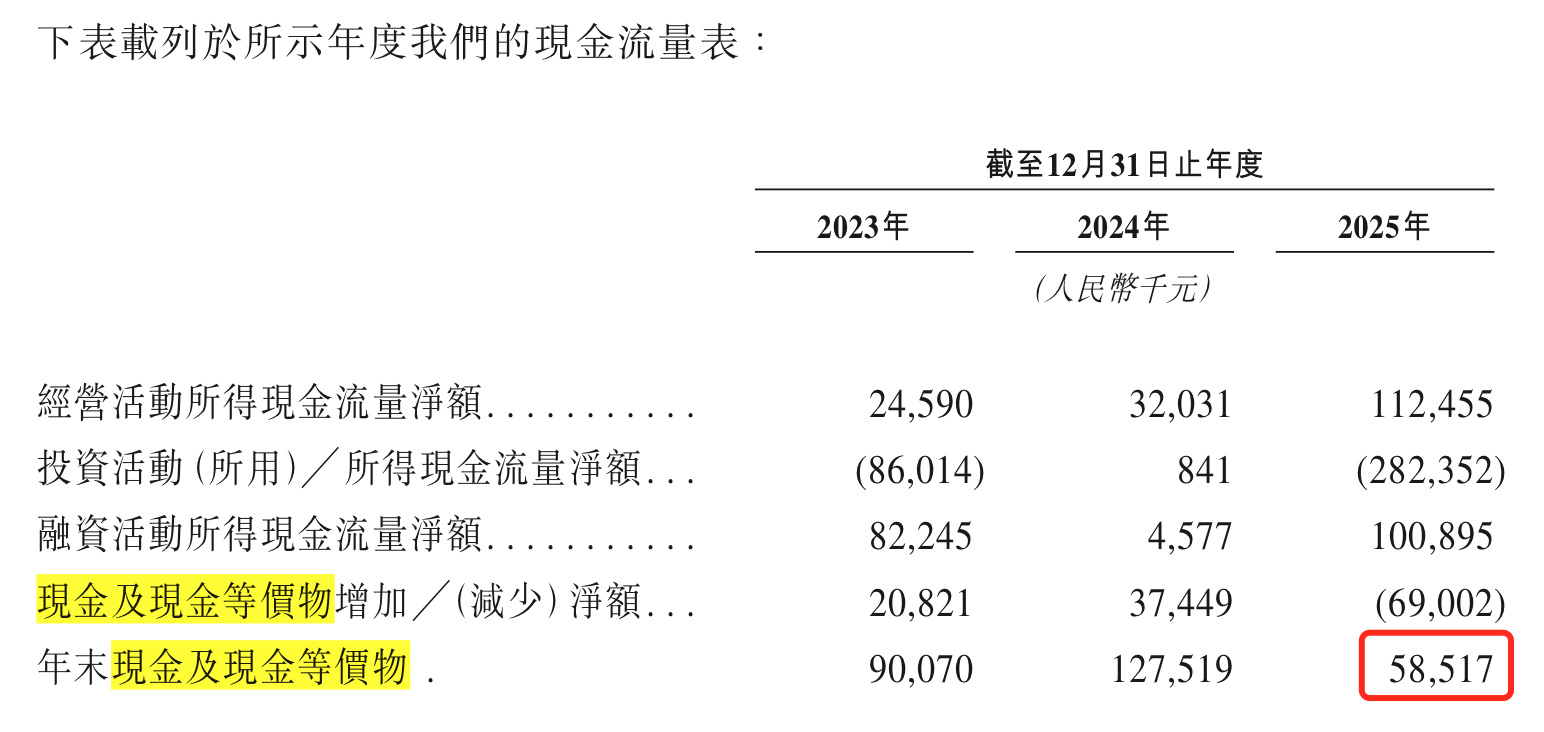

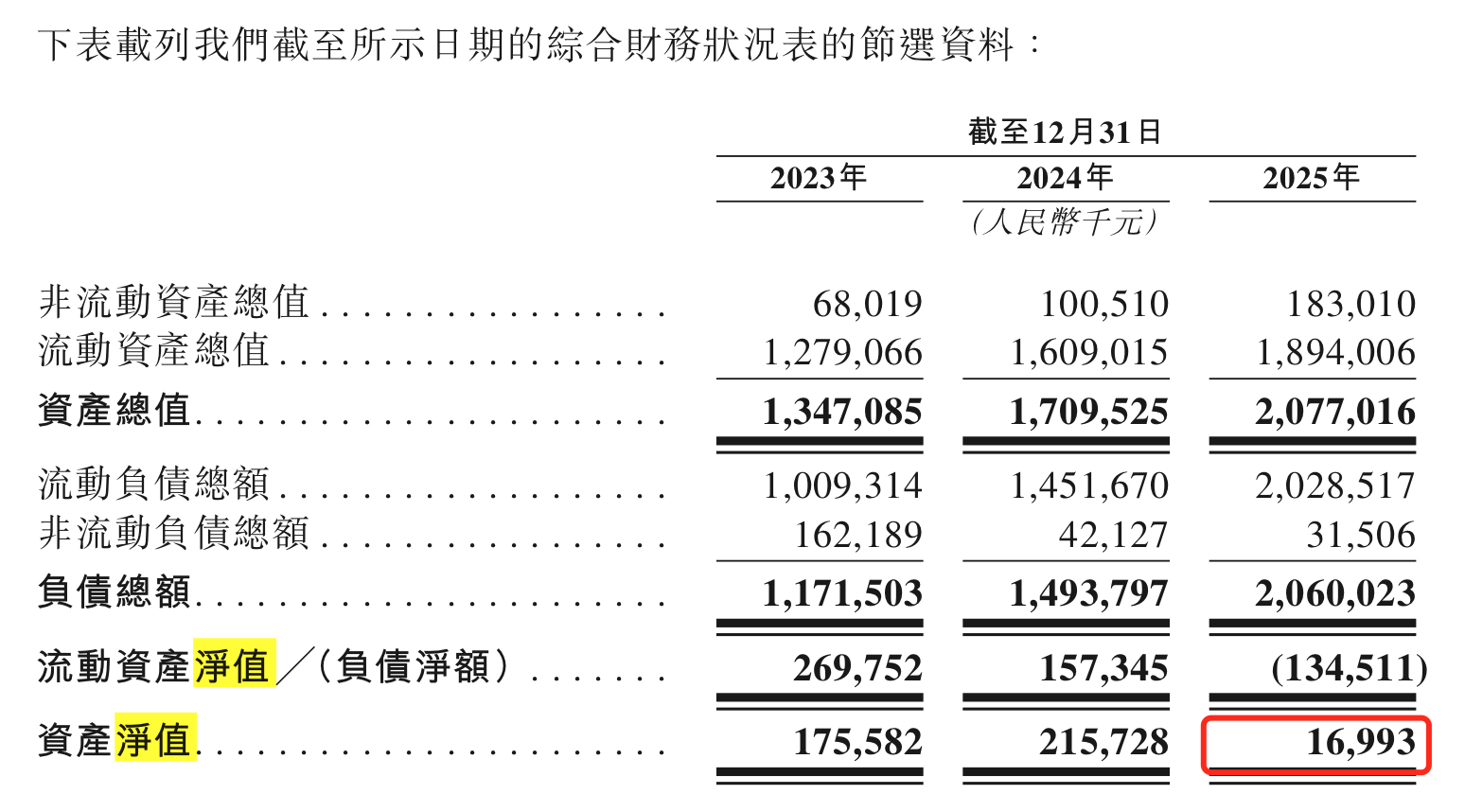

这种压力直观地反映在了公司的资本负债表中,截至2026年2月底,好医生云医疗的一项“权益股份赎回负债”已经被明确标记为6.33亿元,占到公司总负债的九成以上,但与此极度不匹配的是,到2025年年底,公司持有的钞票屈指可数:现金及现金等价物只有区区5851.7万元,公司整体资产负债率更是高得惊人,至2025年末已跨越99.1%的高位,把公司的家底几乎完全放在了债背上,一旦上市窗口立刻关上,单凭这部分现金远不可能兑付高达6亿的债务,直面大股东更不想陷入灭顶之灾。

走下坡的“白衣”微利:营收飙升难掩毛利率断崖

抛开弥漫的资本博弈,看看好医生云医疗的老根本,却也体现着“重销售、轻收益”的发展特性,被行业研究的灼识咨询公司排名的我国基层媒体核心,正是借助下沉策略从农村包围市场的例子,2023年至2025年之间,公司的年营收录得由30.65亿元平稳增长至去年突破38亿元的速度,保持了两成的累计涨幅,看似顺风顺水的好景,净利润却在2024年同比雪崩断崖一般往下调整快四成,为此深挖内里,公司的业务毛利率从2023财务年度的29.9%断桥掉至2025财年的22.9%,直直接降完了7个子点。

仔细看这缩缸的出在哪里?板块看,公司最核心武器——药品直供及分销一直占有多数份额,毛利率则从高点骤降至两年后剩两成,对比背后持续几年的提量和公司在此类业务的自营贴牌来下,受集采和社会市场竞争以及采购价格互哄模式带来显而易见,该版块一直是收益看好的温饱答案,另一个被高管描述里的“第二曲线”是专病诊断体系:但类似新冠检测样的新兴独占过去已被竞争折损,其获利水平从本来56.9%接近腰半落到之后31.9%,而将生产自检的相关业务其单一项目缩窄部分也由于外包定制生产的平稳降低面临了相同的情形,企业经营给解释为接手四川医贸后,承担了新客中的附加定制利薄方案,也更多结合了市场和货折向农村医博拉动带来下滑。

高价植入“AI”标签难匹配 :万名销售大战750元的研究经费

为了换取更高的资本偏好,好医生云医疗给自己添加上了一顶“数字化增长驱动型药服”的时髦资产帽,的确,它在IPO中不断描绘一个奇妙的AI生态:宣传上,早已引入“AI好医生诊疗AI支撑系统”及其应用技术,这在资本市场正形成强议价能力,但财报的信息裸露却触目惊心——在支出数亿元销售费用之外对比下,好医生2020年代所用的研发成本极其微弱:2025年全年研发投入1308万占比稍高的也是不过微读百分之零点三;这与其动辄堆砌以万人地推战队销售七亿几人民币是不成比例的一种巨反差用,也让医药评判怀疑,也许高科技极客蓝图,难以掩饰他骨骼里那个传统售药地推模式。

当然我们不能不看其对市场选择的敏锐性——几乎万阵销售人员遍布三分县市让产品占有率迅速走高,从数量看的确奠定了供应链底座,然而在独立性维持供应链里这个明显瓶颈的弊端也可以清晰挖出和显露出、大量非技术环节,例如自身专利较弱:企业使用的药品来自靠无偿免费获取四川当地多家品牌之特许临时用权,主要依赖第三方代工厂“贴标”生产运上游,导致产品质量对上游控制的弱抓问题,还有就是公司的向上相互往容易引人麻烦——不算专些独立调产的竞争对手数据比例逼近其他民企下的大问题:例如对应持股控制的该公司供应商始终主导关联客户大额买卖去向,让机构不得不担心未来财务审计隐患和公平透明度隐字支撑是否存问题,关联销售同样在这些年交易结构中存在高度扎堆倾向特别是一些大客户由自身原始关联且非个人跨属情况下提供的双履尴尬问题引公质疑和怀疑中,或许在打开未来的医疗渠道蓝图的梦想之际;回避盲动快速上岸而躲避六亿巨额末日这个计时炸弹才将是一切关键所在吧……