168体彩幸运5官方网IPO雷达 | 威邦运动家族持股96.8%仍要上市,必要性存疑。

- 行业动态

- 2026-05-22 17:22:02

- 46

根据报道,威邦运动实控人陈校波家族持股高达96.8%,且上市前从未通过融资稀释股权,引发市场对其上市必要性的强烈质疑,公司近八成收入依赖单一客户百适乐集团,业绩在2022至2023年连续下滑,2024年后虽有所回暖但增长放缓,尽管资金充裕,公司仍计划募资10.58亿元,专家指出,家族高度集中持股易滋生关联交易、内部人控制等风险,上市后中小股东话语权有限,市场流动性或偏清淡。

回溯到2023年5月,威邦运动曾首次递交上市申请,但最终未能成功闯关,背后令人关注的,是这家公司从2021年到2023年业绩连续下滑的尴尬局面,更关键的是,公司近八成的收入都紧紧系于单一客户——百适乐集团(前身为“荣威集团”)身上,而比客户集中度更让市场忧心的,是陈校波家族几乎“一手遮天”的持股架构:他们控制了公司96.76%的股份。

“在上市前完全没有通过融资来稀释股权,这在很大程度上说明公司本身并不缺钱,而这自然会引发外界对上市必要性的强烈质疑。”中国政法大学资本研究中心研究员刘彪对界面新闻表达了自己的看法。

中国市场学会金融委员付立春也有类似的观点,他对界面新闻指出:“家族持股如此高度集中,很容易滋生关联交易、内部人控制等潜在风险,虽然中小股东同样享有收益权,但在公司重大决策中的发言权实际上相当有限。”

八成营收来自“百适乐”一家

从2000年开始,威邦运动就专注生产地上泳池的核心配件,走的是ODM代工路线,其业务版图已拓展至户外露营运动产品、充气运动产品核心配件等多个户外运动品类,2022年,公司还在越南设立了生产基地,开启海外布局。

近年来,威邦运动的海外业务收入持续攀升,数据显示,2020年至2025年,其外销收入分别达到了2.59亿元、4.45亿元、4.15亿元、4.79亿元、6.14亿元和8.17亿元,占主营业务收入的比重也从15.7%一路涨至40.75%。

根据头豹研究院的数据,全球地上泳池市场基本被百适乐集团和美国INTEX(明达实业母公司)这两大巨头瓜分,到2024年,这两家企业合计占据了约七成的市场份额,其中仅百适乐一家就独占52.21%的份额。

这种市场格局也让威邦运动的客户结构格外“扎眼”,2023年至2025年,公司向第一大客户百适乐集团的销售额分别为9.89亿元、14.25亿元和15.77亿元,占比高达69.12%、77.31%和78.67%,依赖程度逐年加深。

威邦运动自己也不避讳:“公司存在来自单一客户主营业务收入贡献占比超过50%的情形,构成对百适乐集团的重大依赖。”他们强调,与百适乐集团合作已超过20年,双方还在2021年签了一张为期8年的战略合作协议,认为这份关系稳定且可持续。

业绩增长明显“踩刹车”

细看财务数据,以2023年为分水岭,威邦运动的业绩像坐过山车一样起伏。

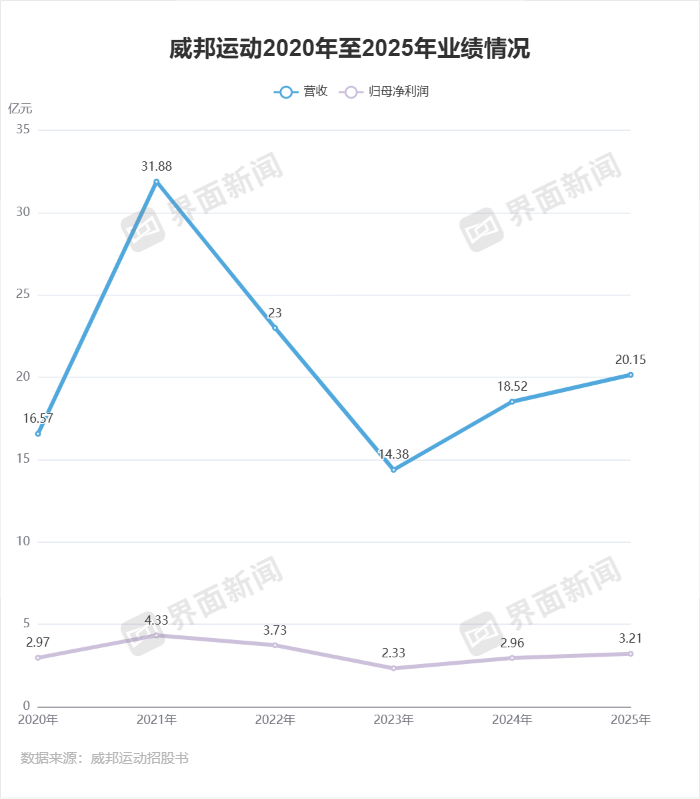

从2020年到2025年,公司营收分别是16.57亿元、31.88亿元、23亿元、14.38亿元、18.52亿元、20.15亿元,2022年和2023年分别同比下跌27.85%和37.48%;2024年和2025年虽然连续两年实现同比10.01%和8.8%的增长,但不仅没能回到巅峰水平,增长势头也已明显放缓。

盈利方面更是如此,同期归母净利润分别为2.97亿元、4.33亿元、3.73亿元、2.33亿元、2.96亿元、3.21亿元,在2022年和2023年分别下滑13.86%和37.53%后,虽然2024年和2025年分别回升27.04%和8.45%,但增速已大幅放慢。

“自2024年起,支架式地上泳池核心配件市场已经触底,进入了明确的修复通道。”威邦运动在招股书中如此判断,但有数据显示,北美市场在2023年一度跌至3亿美元规模,2024年虽有回暖,恢复之路仍不平坦。

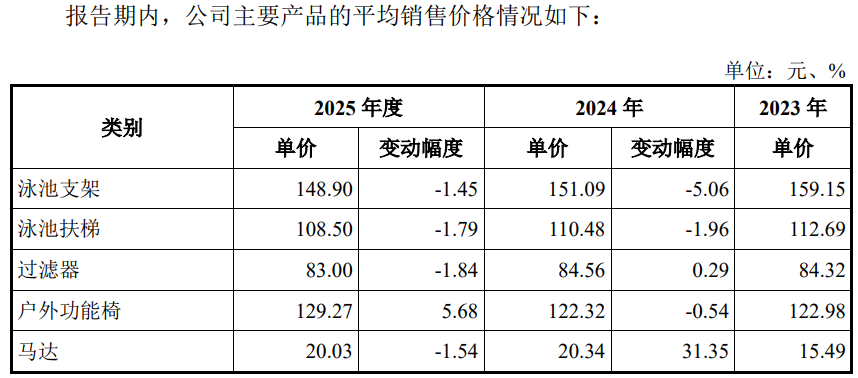

面对市场的波动,威邦运动选择了降价策略,泳池支架的平均售价从2023年的159.15元一路降到2025年的148.9元,跌幅达6.4%;泳池扶梯从112.69元降至108.5元,跌幅3.7%,过滤器、马达等产品均价在2025年也分别降低了1.84%和1.54%。

公司的应收账款和存货账本越做越大,2023年至2025年,公司应收账款账面价值分别为2.69亿元、4.92亿元、5.08亿元,占流动资产的比例不断上升;存货账面价值分别为4.16亿元、4.94亿元、4.9亿元,占比也维持在25%以上。

公司的资金状况目前还算充裕,截至2025年12月31日,威邦运动的货币资金为7.76亿元,总负债8.05亿元(其中短期借款2.55亿元,应付账款2.8亿元),资产负债率也从2023年的35.6%逐步降至27.97%。

此次IPO,威邦运动调整了募资计划,拟募集10.58亿元,用于地上泳池及核心配件生产建设、高端产品生产、生产线自动化升级、研发中心建设、营销品牌推广以及补充流动资金等多个项目。

上市“为了什么”?

作为一个家族持股极度集中的企业,威邦运动上市的真正目的一直饱受质疑。

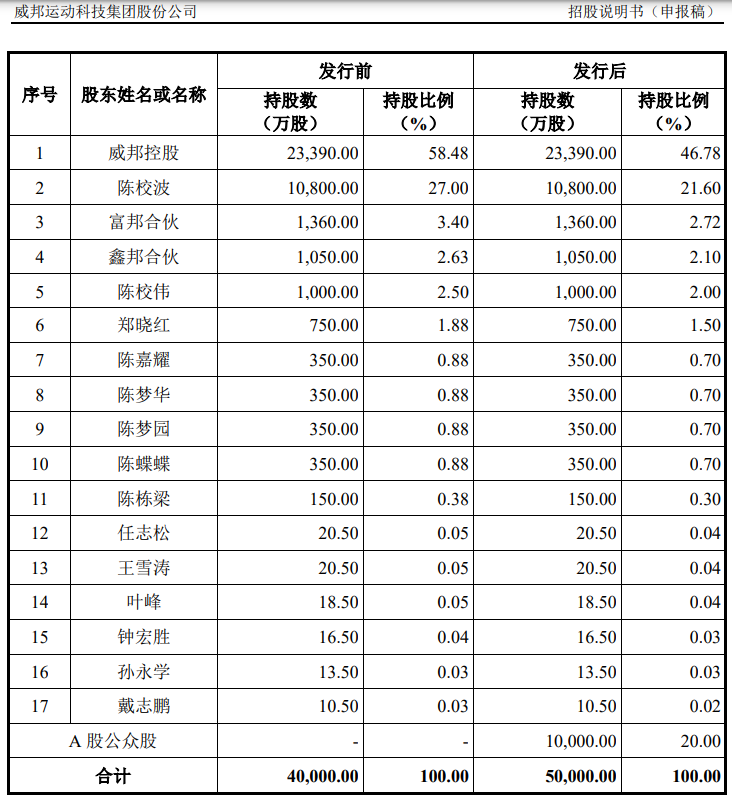

招股书显示,创始人兼实控人陈校波直接持股27%,同时又通过威邦控股、家族持股平台富邦合伙以及员工持股平台鑫邦合伙间接持有大量股份,合计持股比例高达91.5%,再加上配偶郑晓红、两女陈梦华和陈梦园、儿子陈嘉耀及弟弟陈校伟、妹妹陈蝶蝶的持股,整个陈校波家族控制了约96.8%的股份。

即便本次发行1亿股,陈校波可控制和影响的表决权比例也仅降至73.2%,家族整体持股比例仍高达76.7%。

“上市前完全没有通过融资稀释股权,说明本质上公司并不缺钱,也引发上市必要性的质疑。”刘彪认为,这类公司治理很可能会出现严重的“一言堂”问题。

付立春进一步分析称:“家族持股高度集中,容易带来关联交易、内部人控制等风险,中小股东虽然享有收益权,但在重大决策中的话语权非常有限,目前主要靠信息披露、独立董事和审计机制来进行约束,实际效果有限。”

让人关注的是,2021年11月,威邦运动进行了一次高达8亿元的现金分红,占分红外前一年度累计未分配利润的98.04%,陈校波和威邦控股分别获得2.53亿元和5.47亿元,公司表示,其中大部分分红款用于归还陈校波对公司的资金占用及偿还关联方资金拆借,简单说,这次分红的一大目的就是为了解决实际控制人长期占用公司资金的遗留问题。

对于上市后的前景,付立春认为:“这类公司上市后,虽然名义上有20%到30%的流通盘,但实际可交易筹码往往更少,市场成交容易偏清淡,短期可能因筹码集中带来股价波动放大甚至溢价,但从长期看,流动性偏弱,大资金参与意愿往往不高。”

这个答案或许能帮我们理解:为什么一个“不差钱”、家族控股接近97%的公司,还要费力挤进资本市场。