体彩168期结果历史查询担保再现、息费不清、幽灵扣款,网贷平台博弈持续|金融乱象观察②

- 新闻资讯

- 2026-05-23 05:19:02

- 37

用户王海在“宜享花”网贷平台借款时,发现还款计划中隐含高达40%左右的年化利率,其中包含“担保费”及“合作方”收费等不明项目,平台采用“分包收费”模式规避监管,且还款明细截图与录屏功能被限制,虽然宜享花声称综合费率在24%以内,但记者实测发现“优先通道”下的“其他费用”仍使实际成本超40%,平台存在“幽灵扣款”如“臻选计划”自动扣费现象,用户难以取消,律师指出平台默认勾选与捆绑授权可能存在法律效力问题,新规将逐步强制明示综合融资成本,抑制此类乱象。

一位叫王海(化名)的用户向界面新闻反映,他在一家名为“宜享花”的网贷平台申请借款时,发现还款计划试算表中赫然列着“担保费”这一项,他算了笔账:本金99900元,分12期偿还,每月不仅要还利息还得交担保费,合计高达20474.04元,按照这个数字反推,实际年化利率竟飙到了40%左右。

担保费这个词,对熟悉互联网金融的人来说并不陌生,它曾是一部分平台规避利率上限、变相抬高借款人负担的惯用“法宝”,过去,很多平台都用类似手法打“擦边球”,直到监管新规把这些藏在暗处的费用拉到阳光下检验。

让王海困惑的还不止这些,他在宜享花的借贷记录显示,除了常规的“宜享花”平台扣款之外,还款明细中还频繁出现一个叫“合作方”的角色,还款日期常常被安排在深夜一两点,稍不留神就容易被忽略,收款方统一指向“北京杉海科技有限公司”,而这笔合作费加上利息和担保费后,借款人的实际成本同样超过40%。

当王海向客服质问这些不明来路的收费时,得到的回复却是:“这是您自己勾选的收费项目。”更蹊跷的是,无论是他还是另一位用户冯深,都证实还款明细的截图功能无法使用,甚至连录屏都会出现黑屏的情况。

针对这些“合作方”收费的逻辑,背后其实是一套早已被业界诟病的“分包收费”模式——不同环节拆分出一个新的收费项来收取费用,而整体费率有时早已突破监管设定的“24%红线”,素喜智研的高级研究员苏筱芮在解读时指出,2025年10月开始正式施行的《关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》,恰恰把增信服务费、会员费等一切隐性成本通通纳入了“综合融资成本”,目的是打破助贷企业靠“多头收费”来维持暴利的商业模式。

苏筱芮进一步表示,新规出台一年多以来,按理说平台对该有所收敛,但现实却是部分平台仍借“试算不等于最终结果”“用户误读”等借口规避监管责任,给借款人造成额外的财务负担。

对于这些质疑,宜享花方面则持不同态度,他们在给界面新闻的回应中明确表示,自己严格遵循国家金融监管总局的所有规定,任何费用(包括利息、担保费、服务费等)都已纳入综合年化融资成本计算,坚决卡在24%的合规门槛以内,至于王海自己算出来的42%的年化利率,宜享花称那只是模拟试算页面的结果,仅供参考,不具备法律效力。

无论如何解释,性价比”这回事目测不可能只是纸面上的计算题,记者亲自在宜享花APP体验了一下,平台将借款渠道分成“优先通道”和“常规通道”两种,优选通道需要同意服务协议购买某个权益礼包,虽然页面上有清晰显示月均金额,但整体赊销金额和分期期数却不那么直观,关键是“其他费用”一栏更有文章:它写着包括“资产管理公司收取的债务管理费(如有)”,而且金额高达3229.09元,打包进总成本后,借款人的实际负担立马翻倍年化利率高过40%。

这说明,哪怕不触碰名义月供比例,单凭这些藏在深处的小字条款,一个不小心就可能产生巨额实际成本,记者注意到,预计于今年8月实施的《个人贷款业务明示综合融资成本规定》明确要求贷款方必须出具一份“综合融资成本明示表”,把借款人所有息费一五一十地标出来,届时再玩这些小把戏可能就没那么容易了。

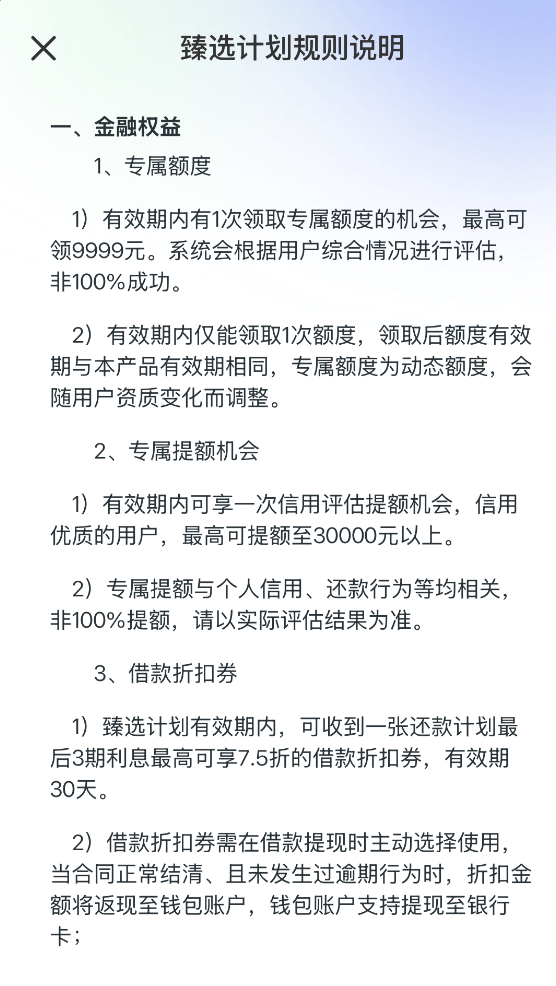

除了息费看不清,平台“幽灵扣款”的问题也让不少用户感到社恐,冯深遇到的就是一例,他借过一次钱后一直正常还款,直到某天收到一条“臻选计划先用后付”短信通知称3天后会自动划扣,没过多久,卡上确实少了199元钱。

人一琢磨发现,这份“臻选计划”所谓金融特权、生活打折等功能,大多数普通老用户根本没必要开通但那些诱导性“弹窗”,一旦点击进行支付验证,几乎都会同时弹出一份篇幅长、条款抽象式的法律协议,冯深说他打了40多家客服去退退款,摸了好几个门槛才要回钱,不少人就不一定有这个心力和机智了。

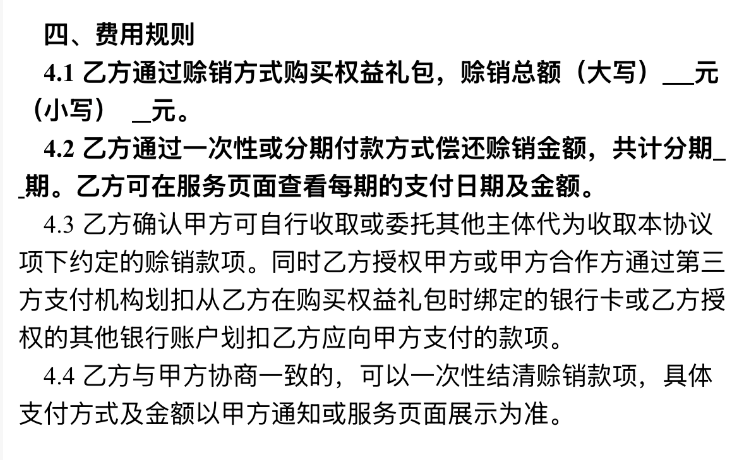

另外更值得关注的是其背后“电子签名”的效力性,当你点击支付按钮后,支付宝系统直接自动收集办卡预留名字进行履约绑定,平台虽然表示这些经过第三方数字加密形成合法电子签名,法律上确实没问题,但律师李红枝提醒现实办案中默认勾选通常缺陷极大,一旦无法全流程确认条款是自愿签选且可撤回反而很可能认定为无效。