168一分钟体彩历史查询赛车官方网查询实时视频创金合信基金魏凤春,冲击加剧分化,盈利仍是核心锚点

- 最新文章

- 2026-05-25 14:25:05

- 13

根据近期市场分析,当前资产表现呈现显著分化:科创50周涨5.6%,而能源与黑色系持续疲弱,经济总量虽弱,但结构亮点突出,高技术制造业增加值累计增长12.6%,信息传输业投资猛增29.2%,海外方面,“沃什冲击”预示美联储将先缩量后调价,传统宽松框架面临更迭,物价受内外供给冲击双重扰动,结构性压力仍存,配置策略上,在流动性收紧与分化加剧的背景下,应锚定确定性盈利,精选现金流稳健、具备产业逻辑的细分赛道,摒弃盲目押注宏观叙事的投机思路。

最近一段时间,市场投资者的思维习惯正在经历一场考验,我们做过很多看起来理所当然的决策,但回过头来看,这些决策背后其实隐藏着对常识的偏离,有人积极拥抱“安心三宝”的哑铃策略,却忘记了金融市场上最基本的道理——风险的定价才是金融的核心;一些人在做宏观配置的时候,死死抓住总量的概念不放,却忽略了一点,真正的经济驱动力其实是来自每一个具体的产业周期;还有人习惯拿周期品迎来均值回归的老思路去给成长股估值,这完全就是弄混了两种全然不同的定价逻辑,同样典型的情况是在投资科技股时,把企业家精神单纯理解成了竞争,竞争的本质更多的是模仿,而模仿的好日子终归是有天花板的,真正的创新,从一开头就不应有价格的天花板,在目前周期演化的大潮下,外部的冲击不过是加剧了分化的程度而已,上述这些想法本身就是对事实的另一种承认。

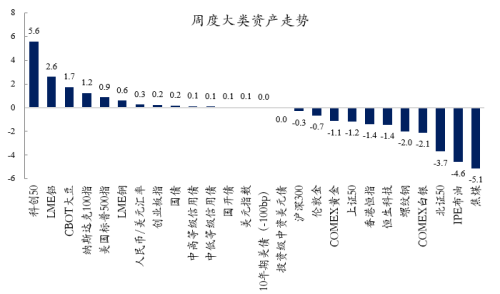

先来快速回顾一下上周各类资产的表现,最大的信号其实就两个字:“分化”,这可不是小打小闹的那种分化,而是一种泾渭分明的割裂感,权益类资产最能讲故事:科创50单周大涨5.6%,这种涨幅在近期的震荡市中相当亮眼,一些海外股指和大宗商品里的LME铝、CBOT大豆也跟着反弹了一些,这说明市场的风险偏好有在慢慢修复,大家更愿意去拥抱成长型资产,但另一边的情景可就没这么踏实了,能源品类和黑色系显得很疲弱,比如IPE布油单周下跌了4.6%,焦煤更是下滑了5.1%,这些数字说明,市场不是没有钱,而是钱不太愿意去那些和“需求疲弱”挂钩的板块。

风格分化中的数据全景(创金合信基金)

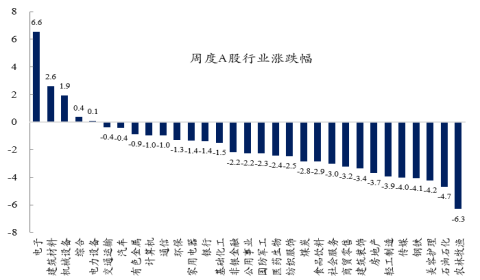

风格分化中的数据全景(创金合信基金) 分行业维度更为鲜明(创金合信基金)

分行业维度更为鲜明(创金合信基金)我们把视线放得更窄一些,直接看A股行业板块的轮动:电子、建筑材料、机械设备这些排在最前面,特别契合当前的科创成长主线,这说明产业层面的景气度有了实质性的回暖,反观农林牧渔、石油石化、钢铁这些典型的周期股,再加上部分消费链条,明显顶着领跌的压力,这一幕刚好和前面讲的大宗商品走弱相互验证,毕竟能源价格一跌,焦煤跟着跌,支撑上游的景气度持续性自然就得不到认可了,这一轮反弹更多是借着科技与成长的确定性,让人不得不谨慎追随;而面对传统的周期类资产和消费数据尚存混沌的需求端,市场还是乖乖地把短期热情收了回来。

回头看看经济增长:总量的弱与结构的强

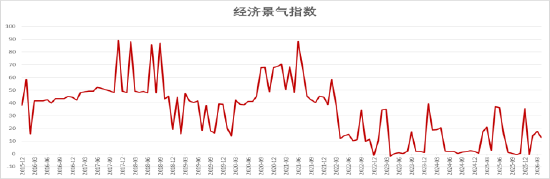

我们在投资的判断框架里一直在使用一个指数:综合增长、通胀、流动性还有海外景气因子构建起来的中国经济景气指数,如果单盯着这张图的总量去瞧,恐怕心里只能被悲观填满,毕竟2026年跨过年头走到4月,这段时间的经济总量体感确实是弱的,大家切身体会也能印证这一点:很多人抱怨生意难做,消费就是不太振作,这也是我们当前处于经济转型期的一个典型特征,在这样的条件下,风险资产天然的就要承压。

用具体数据再看这中间的结构,投资端,全国固定资产投资(不含农户)1到4月出现了合计1.6%的同比下滑,首次转负的增幅让人有些意外,投资不再是原来那台高效的发动机,而在消费这头,4月社消零售总额同比增长仅仅万般艰难的0.2%,前4个月合计不过1.9%,大家这两年攒钱的心思多了,掏钱买单的胆子确实小了,而在我们的工厂车间里,这种感觉更直接:4月的规模以上工业增加值同比增长虽然是4.1%,可仔细看,这一数字相比一季度6.1%的增长,明显少了后劲——没能跑得再快一些。

总量偏弱的真实证据(创金合信基金)

总量偏弱的真实证据(创金合信基金)把探照灯打向经济的另一面,“惊喜”恰恰来自老生常谈的“结构”,比如高技术制造业的韧性:直接说数据吧,4月份它的工业增加值同比增长十分可观的12.8个百分点,前4个月也是12.6%的日子,把它放在大环境中想,就相当耀眼了,要知道,对比之下,整个工业大盘子累计才5.6%而已,可以说,这台转型升级发动机是当前工业领域中挡在最前边的一堵承重墙,还有另一个方向值得注意:在整体的基建投资概念里,今年1-4月投资增了不过4.3%,但其中的信息传输业成了明显的风口,猛增29.2%,这笔钱到底流向了哪里大家都懂——绝大部分流去了新的信息、新的数字化支撑的蓝天里去了。

“沃什冲击”来了:美联储先砍量,后谈价

海外的市场里同样也有一件大家讨论很久的大事:美联储的新主席沃什(目前在业内已被普遍看作一次重要的政策变革窗口),石油价格还在高光谱里躁动的时候,那个全球以降息当大餐的市场预期几乎被翻了个底——别急着乐观了,可能马上轮到的不再是降息的快乐,而是利率又得头疼的窒息感,有人猜,新的掌门人可不会还和以前一样打乒乓球似的松松紧紧。

很多分析走到这里过于机械——不过是新官上任三道菜又抑或另一次打压泡沫罢了,但我更愿意把这件事的实质往前推一层:归根结底,这是一个新老范式竞争又更替的故事,想想现在的AI还有数据作为新质生产力闯进世界,这与原来秉持货币总量调控、依赖凯恩斯主义传统的需求拉动体系在大背景逻辑根上已构成冲突:一边是高增长、强供给、微就业和相对低通胀的非典型情境出现,另一边是用传统统计口径干活、纠结再纠结错配原因的美联储,这些年放水不光短了水管,更重要的是长久地让企业和金融体系都对钞票密度麻木了。

按照现实出发,既然那套框架拆了,在操作步骤上他们会怎么落地?大概率先整肃总量;而动的顺序也一定会“量在价前”,起首要做的,通过大手笔砸挂表魄力重新让资产的自我价值修正机制归位,丢掉市场大国的兜底惯性,把表削下来以后,再降结构性利率来对新科技部门减轻些伤害,替用供给侧来做人才、科技的资源配置,我们根据时间推演,在换了台阶的一段空窗窗期,认识差的拉锯可能持续给金融市场加剧波段,一定要多留神暂时看清的阶段性雷区。

再看物价为什么难稳:供给下的抬价问题点·两点开花

一边是海外做出来大刺,一边是家里人自己在后院里走电起火苗——这是这两年谈必聊的价格压力,外源的大刺很明确是中东动荡里又不断推高的油价弹性一击,它和大半个世纪的那种双位数严重供给断流不可同等并比,他带给石化领域甚至穿进食品超市的热量是不可忽略重燃机器;它顺着航空、化工到快递等终端,最终把价格的压力表指往厂家级消费者两边走偏抬。

在它旁边还有来自内生的冲击才堪称磨人成难训,一单本还算无奇的煤矿事端,居然能一下子就带走了有关区域骨干量行业的瞬间冷相——例如山西焦煤、湖南烟花等相关产能区域因为排查就忽然给供应搁下了钟,说白了,连串整顿下不是减几百桶不实际,而是成本突增的定型让断档次几乎接近结构在挑战全部!目前节奏里供需双双裹在场面上让大家反复权衡,特别是财报一出来,游和下的境遇立刻写出分道故事。

必须直白一些讲,如今的大循环根本不是当年全民消费牛起的老版本,没有人人疯花钱,供不上来的主调带上去的热,它的本来并不坚挺是那个纸包不起的主因之一,押注中期的话,还是要认清转型消化的结果总会到,才谈之后走向。

这一阶段怎么做配置:真正的权重还是锚牢盈利不掉

把以上长链条看下来,投资的根本气质变了:总产牛气不如前,结构一个找故事;海外流动量不再是蜜加了反而似乎在打紧的绳套里扎下去,与此同时实物囤货量越绷越影响操作战略游戏,面对这些骨架级现实的时候如果还不知道刹车往条马路上硬跑那就非常失意无功可抓,而且它揭示现在也只剩下守住确定盈利的方式才是最可持续的策略正照。

一切信号正警告一样地去收敛市场的“定价宽幅窗口”,当宽松的雨全面退潮且难忍高伞支出的话,没有任何资本积淀、现金流稀碎的企业模式很可能就直接在第二基本图跑完了,投资者切不可感情凌驾于数据或押注宏大政策的随播随意叙事买卖,更务须抛弃盲目套风险的抬轿狂欢状态——交易心态,我们可以把焦距推至各标的的基本数字、货真价实的现金流;把操作盘和定价底盘套回公司和供需格局上,去多选底气硬爆,哪怕是目前宏观经济体感弱但仍体现稳健、活得妥有后盾的那几条细分赛道进行充分精耕,不用去等待宏观政策再来递出助推器支票——因为这次下注对实实在在的盈利才给买更大的确定性存着博弈的通券。