创想三维递表港交所,消费级3D打印先行者优势减弱,营收虽增但盈利承压,调整后净利连降。

- 行业动态

- 2026-05-26 18:37:03

- 7

创想三维科技股份有限公司启动港股全球发售,成为“港股消费级3D打印第一股”,公司营收从2023年的18.8亿元增至2025年的31.3亿元,增速达36.7%,但盈利持续恶化,2025年净亏损1.8亿元,经调整净利润从1.3亿元下滑至0.92亿元,毛利率长期徘徊在31%左右,费用率却高达30.7%,导致主营业务利润被大量吞噬,行业地位上,公司2025年被拓竹科技以42.7%的GMV份额反超,自身份额跌至11.2%,陷入第二梯队,基石投资者虽认购49.9%发行份额,但缺少外资长线机构背书,尽管面临盈利能力下滑、龙头地位不保等挑战,其稀缺的“消费级3D打印+出海”概念或仍在二级市场吸引一定关注。

炒股就看权威分析,专业视角解读行业赛道,深挖投资机遇。

2026年5月20日,一个看似普通的日子,却因创想三维科技股份有限公司(以下简称“创想三维”)的港股全球发售正式启动而显得格外引人注目,作为全球消费级3D打印领域的老牌劲旅,创想三维头顶“港股消费级3D打印第一股”的光环入场,但市场对其并不全是掌声和鲜花,在亮眼的高增长数据背后,公司正经历盈利能力下滑、市场份额遭反超、基石阵容缺乏外资长线机构背书等多重考验,让这趟IPO之旅充满了机遇与未知。

从行业奠基者到面临围猎

回溯创想三维的发展轨迹,不难发现这家公司的江湖地位,作为消费级3D打印行业的拓荒者,它早早就建立起从3D打印机、打印耗材、3D扫描仪,到激光雕刻机及各类配件的完整产品序列,更值得一提的是,公司一手搭建了“线上直销铺路、线下经销布局”的双轮驱动销售网络,截至2025年末,这个网络已拥有81家自营网店和2422家国内外经销商,触角遍布全球,2025年8月,公司还在海外上线了专注3D创意成品的电商平台“Nexbie”,试图打造一个“共创共生的3D创新生态系统”。

看似稳固的城堡正遭遇强攻,曾经的冠军宝座,如今已不稳固。

高速增长背后的钱袋烦恼

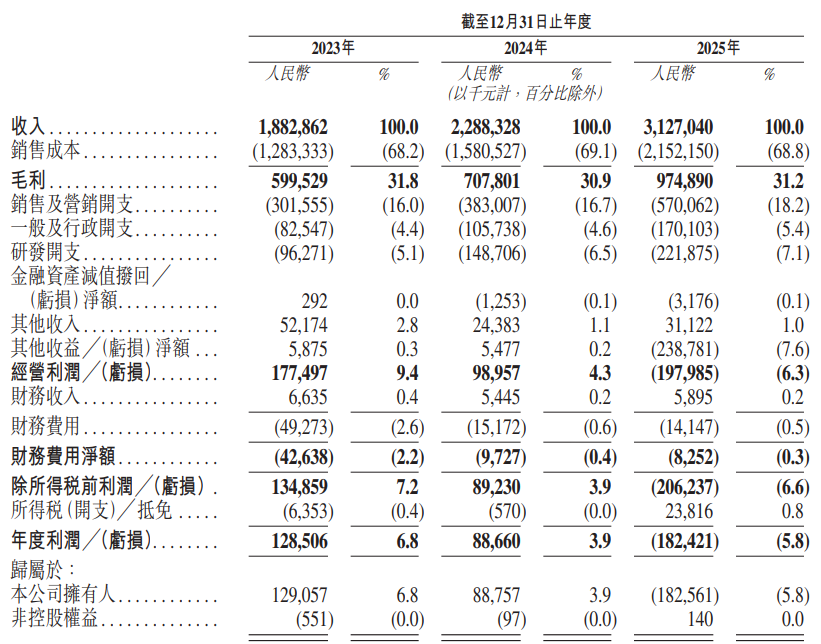

翻开创想三维的财务账簿,最能直观看到的是“高增长、低盈利、费用高企”的戏码,2023年至2025年,公司营业总收入从18.8亿元一路飙升至31.3亿元,其中2025年同比增速达到了36.7%,跑出了令人咋舌的加速度。

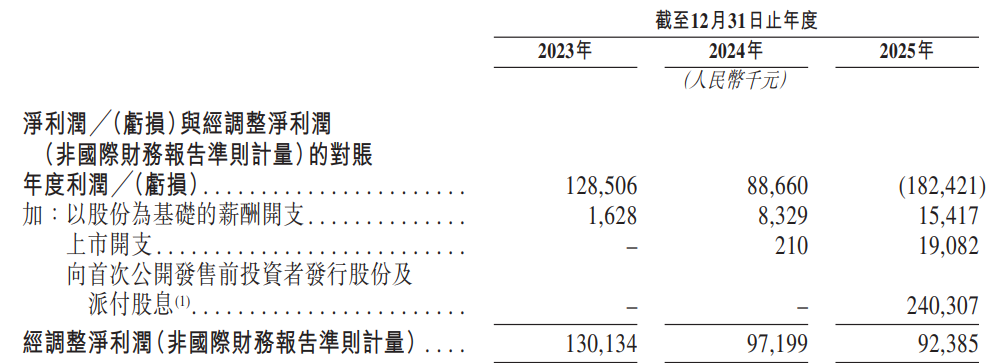

但硬币的另一面是盈利端的苦涩,2023年和2024年,公司净利润分别还能维持在1.3亿元和0.9亿元,属于逐年递减的状态,到了2025年,画风急转直下——公司竟然出现了1.8亿元的净亏损,即使刨除向首次公开发售前投资者派发股份、股息支付、股份支付及上市开支这些非经常性项目的干扰,账面上的经调整净利润(基于非国际财务报告准则)仍然是节节败退:从2023年的1.3亿元,缩水至2024年的0.97亿元,2025年再度下滑到0.92亿元,一句话总结就是:挣得多,花的更多。

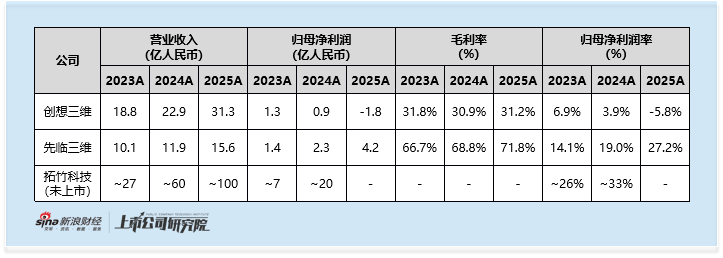

为什么会这么狼狈?核心原因在于毛利率始终不温不火,而费用端的花费却在疯涨,近三年,公司的毛利率波动极小:31.8%、30.9%、31.2%,这数字虽不亮眼,但也不是不能用,可一旦与同行对比,问题就暴露无遗。

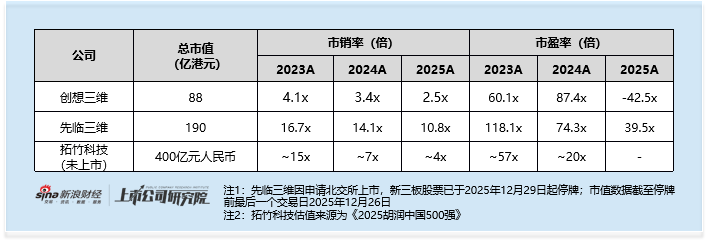

先看以工业级3D打印为主打的“先临三维”,其2025年毛利率为71.8%,几乎是创想三维的两倍,更刺激的对标来了——竞争对手“拓竹科技”,市场消息称其2024年的净利润率就已经达到了巅峰的33%左右,这完全“秒杀”了创想三维2025年的全部毛利率,这对一家标榜“出海”概念的企业来说,无疑是一个不小的讽刺。

费用黑洞:销售与研发同时加码

更深层次的烦恼在于庞大的费用支出,2023年至2025年间,销售及营销、研发、一般及行政这三项费用总和大手一挥,分别要达到5.7亿元、2.2亿元和1.7亿元,占同期收入的比例分别为惊人的18.2%、7.1%和5.4%,这还没完,2025年三项费用的合计占收入比例(30.7%)几乎与当年的毛利率(31.2%)持平,这说明什么?主营业务那点毛利润,几乎全被费用的血盆大口吞掉了。

龙头地位被撬动,竞争力下滑已成事实

如果只是钱赚少了点,或许还能忍,但市场格局的剧变可能才是最让创想三维感到寒意的事儿。

公司曾在2025年8月递交招股书时特别强调,若按2020年至2024年消费级3D打印机的累计出货量算,“我们是全球最大的企业,市占率高达27.9%。”但历史光环在2025年迅速褪色,根据最新的行业测算,以消费级3D打印机订单总额(GMV)论,新锐竞争对手拓竹科技已经异军突起,拿下了42.7%的市场份额,稳坐第一把金交椅,创想三维只能拿到11.2%份额,排在第二,并且与前三名其他公司(各家约占有8%-9%比例)差距不大,实质上已跌入了第二梯队的“绞肉机”里,与前排大哥形成了不小的断档。

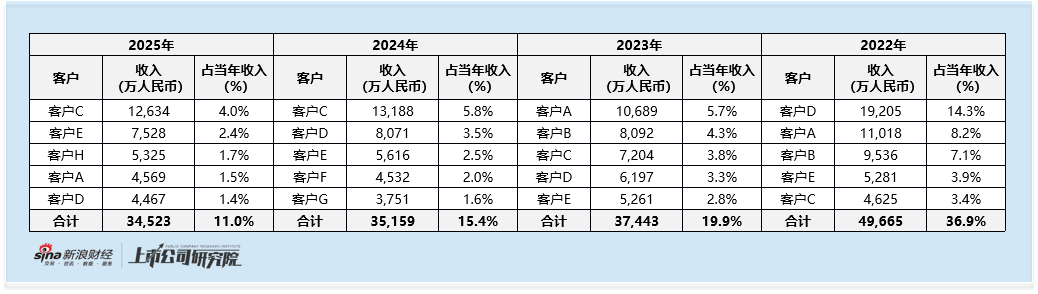

这个变化的信号在客户端也很明显,从2022年到2025年,公司前五大客户的收入占比从16.9%逐年下滑到了11.0%,表面上看这是客户分散、重心多样化,实际上这不是好苗头——毕竟前五大客户给公司贡献的营收总额一路从2022年的5.0亿元掉到了2025年的3.5亿元,这意味着老“大客户”不仅没有随着公司蛋糕做大而越给越多,反而开始抽身,这或许也侧面昭示创想三维对核心渠道的吸引力正悄然减弱。

IPO基石:结实但不够绚烂

再看这次IPO的部分具体细节:募资共吸引了13家基石投资者下来共同捧场,锁定额度1.3亿美元,占到基础发行规模的上线半成——约49.9%半壁江山背后,投资方背景是比较丰富的——既有中资保险如“泰康人寿”做中长期护盘,还有国资产业投资品台“博约基金”和“大湾区基金”站台增色,其他海内外私募等钱袋也混杂其间。

可如果仔细看清来者是谁,不难发现一个空白:目前基石阵容内尚欠缺重量级的、对港股市场更大影像力的外资长线战略基金!在当下大市对IPO机构“筹码多元化”和信誉背书价值极看重的背景下,肯定不能让创想三维多一味安心剂加码,一定程度上透露了其在国际资本市场尚未获得终极大佬的恩宠背书。

估值矛盾与市场期待哪里走?

以公司IPO对应的挂牌估值为88亿港元测算,按其2025年31.3亿元营业总收入放大推演,那对应的市销率约在2.8倍的概念位置,这个数字如果与先来三维此类个股,这是是有明显的打折优惠放在那里的;再多放下与“行业准霸主”拓竹科技相比较——根据《2025胡润中国500强》说的估算及其估值已经有大约400亿人民币江湖面子,由于推测其2025年其总营收也将实际跨越至少100亿元大关,彼此间高下立判:作为当前头部甚至无出其右的赚赢双方打通好的竞争对手,它们直接维持4倍等级的的市销率,远比创想三维更能赢信标的。

但也不必过分一棒打死从基本面来算它的价值,在2025年确实还亏掉1.8亿虽显而易见地远远落后头羊稳健盈利之下(拓竹科技去年前已经变成典型的33成熟利润率之伟岸行家强),再迭行甚至其实公司已是板上钉钉失去王者威勇而从第一跌进升级组惨烈的第二梯队环境下,市场给出这个价也未必混乱,某种程度上或许都能说有点顺势而为匹配其高低了,不过有个隐性亮牌很重要不是假象——作为稳稳地切上那唯一正在打消费赛道特殊稀缺配载――只要“出海概念仍旧风生水起,就很可能长期为它引来二级市场的可击破顶关注和更高速换手的爆棚之日,某种意义上:它还没有停奖价呢!