坦博尔港股IPO,已离职实控人亲属仍获分红,存货攀升周转放缓,半年新增百条投诉。

- 新闻资讯

- 2026-05-27 11:13:04

- 1

坦博尔二次递表港交所,虽营收增长至21.89亿元,但隐忧明显:实控人王丽莉母子持股96.64%,离职亲属仍在分享股权红利,且上市前突击分红2.9亿元,远超当年净利润,财务方面,存货高达9.26亿元,周转天数突破309天,资产负债率攀升至74.6%,经营现金流质量恶化,近半年新增数百条消费者投诉,暴露出品控与售后短板,市场对其IPO诚意与成长质量存疑。

新浪财经上市公司研究院

作者:渚

4月29日,国内知名户外服饰品牌坦博尔集团股份有限公司(以下简称“坦博尔”)再次向港交所主板递交招股说明书,这是其第二次尝试登陆港股,此次IPO由中金公司担任独家保荐人,表面上看,这家成立超过20年的企业正迎来快速增长期,但深究其招股书内容,家族治理痕迹过重、库存高企、财务压力与品牌口碑等多重隐忧,为此次上市之路增添了不小的变数。

实控人近乎“一股独大”,离职亲属仍在分享股权红利

坦博尔的故事始于2004年,主营羽绒服及户外功能性服饰,产品覆盖滑雪、登山、徒步等专业场景,也涉及日常通勤和休闲需求,令人关注的是,这家公司成立至今从未引入外部资本,所有股权都牢牢掌握在公司管理层及其家族手中。

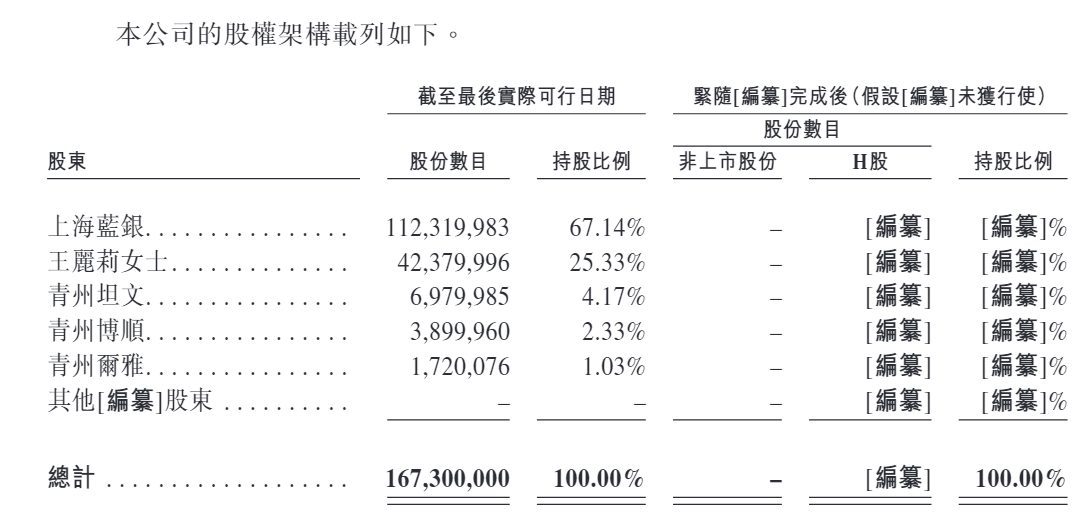

上市前,公司董事长兼总经理王丽莉与其子王润基,通过直接持股及间接控制上海蓝银、青州坦文等平台,合计掌握公司高达96.64%的表决权,可以说,这是一家典型的家族企业,王丽莉家族几乎拥有绝对的控制权,即便是执行董事兼财务总监肖娜、监事杨信莉所持有的少数表决权,背后也含有王丽莉个人的合伙份额,基本实现了家族全覆盖。

更令人侧目的是,坦博尔的员工持股计划似乎并不单纯,在员工持股平台“青州坦文”中,赫然出现了多位早已离职的亲属身影:王红(王丽莉的小姑子,曾短暂担任执行董事仅8个月便离职)、王秀丽、王丽芹、王丽霞(均为王丽莉的姐姐)以及安荣亮(王丽莉姐夫),这五人每位均持有青州坦文2.87%的合伙份额,一群早已离开公司在职人员岗位的亲戚,却能长期留在员工持股计划这个“池子”里分享收益,这种安排是否符合员工持股平台对“员工”的常规定义?外界不免质疑,这或许已变相成为家族财富分配的工具,甚至有向亲属输送利益的嫌疑。

正是在股权高度集中的背景下,坦博尔在递表港股前夕,上演了“突击清仓式分红”的戏码,2025年,公司实施了高达2.9亿元的现金分红,而该年度公司净利润仅为2.23亿元,分红占比高达129.89%,几乎分光了当年的全部利润以及过去多年积攒的大量未分配利润,按照持股比例,王丽莉母子直接分走2.82亿元,加上其他家族成员,合计分红比例高达98.23%,这种用历史积累的未分配利润,向极少数控制人家族集中派发的行为,实际削弱了上市后中小股东的未来分红空间,与其说是股权激励,不如称为“家族红利保障计划”。

营收增长背后:高端线降价、销售费飙升,库存周转恶化

从财报数据看,坦博尔的营收增长态势是喜人的,2023年至2025年,公司收入从10.21亿元攀升至21.89亿元,实现了跨越式增长,净利润也从1.39亿元增长到2.23亿元。

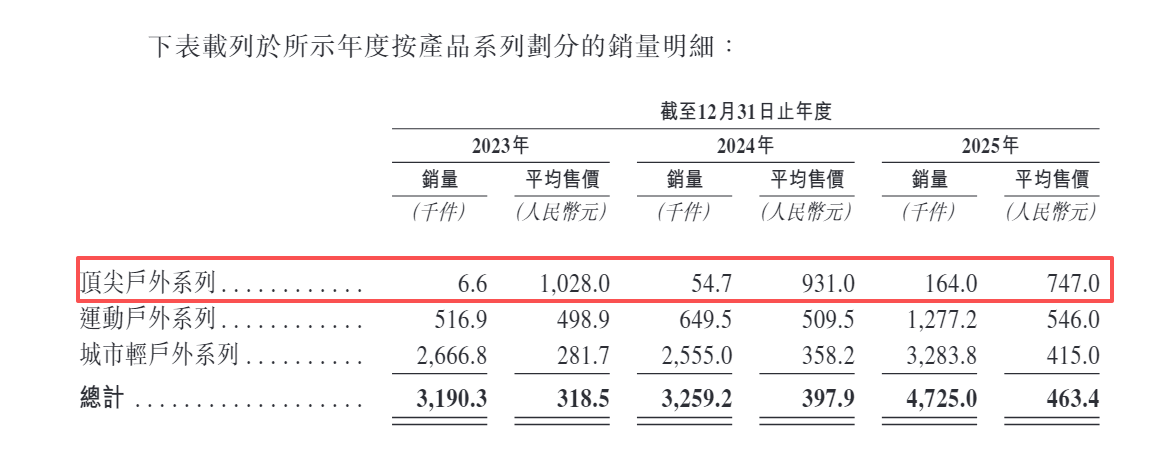

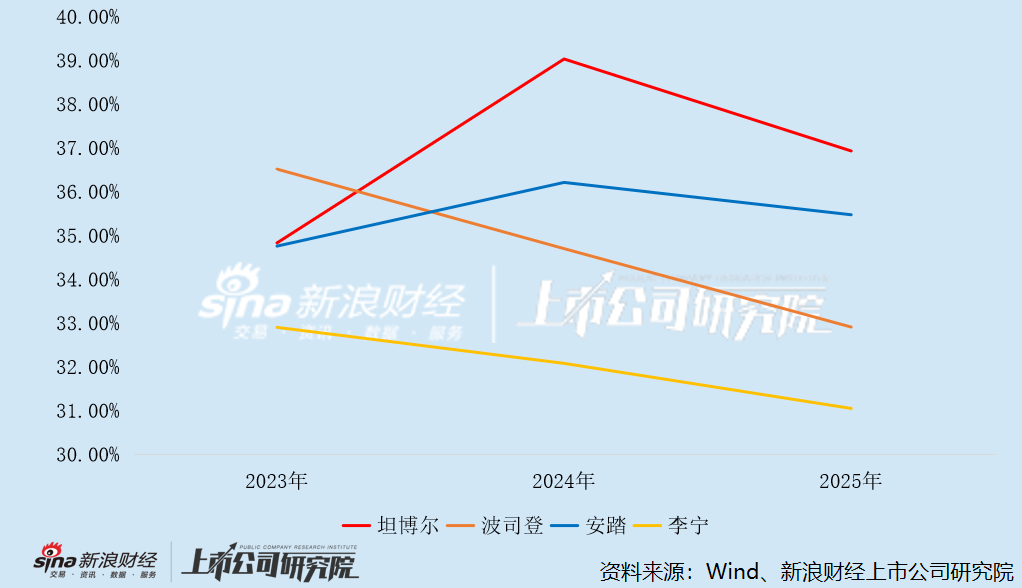

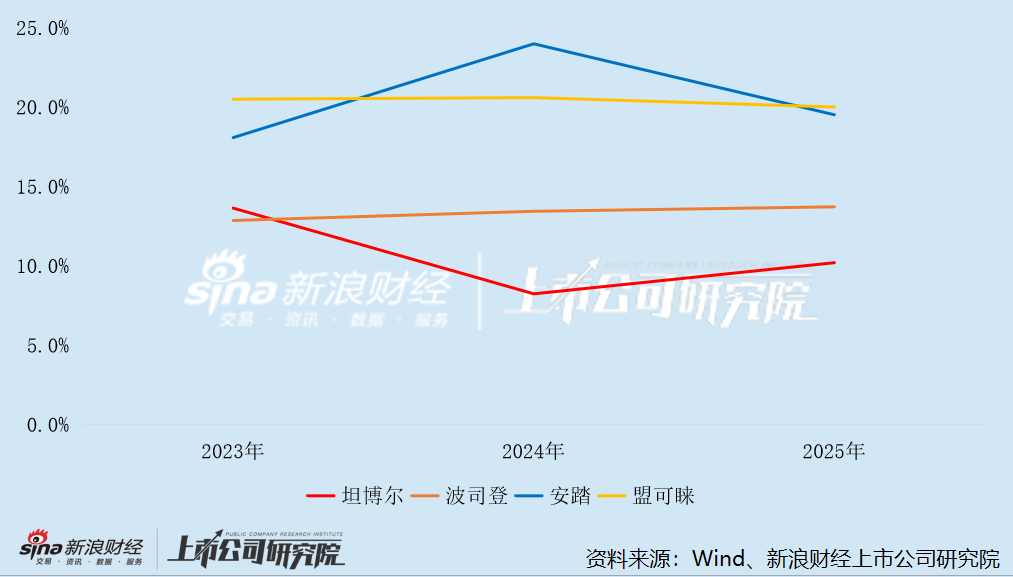

但数据背后的结构并不完美,坦博尔定位户外服饰,却一直没有形成很强的“溢价底气”,目前公司已布局三条产品线,其中代表高端专业户外的“顶尖户外系列”过去三年平均售价却从1028元一路降至747元,公司试图撕掉“乡土”“墨守成规”的固有标签,开始大面积签约年轻代言人、砸入大量广告投入,2023年至2025年,销售费用从3.56亿元激增至8.09亿元,销售费用率始终处于35%-40%的高位,同行业可比公司中,李宁、波司登、安踏近年均已在压降销售费占比,而坦博尔的这一比率依然高企,直接拉低了净利率,近三年其净利率分别为13.64%、8.24%和10.20%,对比波司登近年稳定在13%以上的净利率,安踏和盟可睐近20%的净利率水平,坦博尔的赚钱能力明显偏弱。

赢利能力受限的同时,公司的库存问题犹如一块巨石压身,截至2025年底,坦博尔的存货账面价值高达9.26亿元,较两年前飙涨了差不多3.6倍;更糟糕的是,存货周转天数突破了300天大关,从2023年的242天增长到309天,资金占用问题严重,相比头部户外品牌通常将存货周转天数控制在150天以内,坦博尔将近两倍的周转时长,意味着公司在新车户外时尚季节变换下需承受巨大的清仓压力和库存减值风险,尽管坦博尔还想办法开了部分“季节性门店”来降低库存风险,但截至去年底,线下门店总数仍净减少64家,并未缓解潜在困境,服装行业讲究快速响应,这么重的库存负担,必然侵蚀账面利润。

财务杠杆显著提升,消费者投诉压力骤增

在高库存和高应收影响下,坦博尔的现金质量同样出现明显分化,公司近年经营现金流净额起伏较大,净现比(经营现金流/净利润)也从2023年的1.79一路暴跌至2025年的0.51,换句话说,公司赚的钱正在越来越多地变成了“纸上财富”,实际回流到账面的现金流大幅减少。

财务杠杆正在持续加大,2023年至2025年,资产负债率从57.06%飙升至74.60%,三年间攀升逾17个百分点,波司登和安踏整体维持在40%左右,李宁甚至不到30%,这一反差直观地说明坦博尔的财务风险正在极速放大,到去年底,公司账上“欠银行的钱”也大幅膨胀,短期借款从不足2亿元高跳至3.42亿元,加上还有10.81亿元的应付票据和账款需要清偿,负债压力高涨。

公司还因身陷质量问题而陷入口碑滑坡之中,尽管坦博尔90%的产品依托外协工厂代工,理论上可减轻重资产负担,但对67家代工厂的质量管控终究未能令其规避用户争议,我们特别留意到的数据是,仅过去的半年里,全国12315平台关于坦博尔的投诉量近半年新增了398条,集中在钻绒褪色、面料破损、电商价差悬殊甚至先提价后打折、售后服务拖延推诿等方面,这揭示出公司在终端口碑控制和售后作风上,尚与专业户外品牌的定位有很大距离。

左手清仓分红、右手上市募资:底气几何?

当前,坦博尔不但面临流动性收紧和还钱还款的巨大压力,拥有绝对控制地位的家族依然做出了“清仓式配发红利”之后、随后调头向资本市场寻求增量资金的姿态,这本应是一家理应解决加盟维系、改善债务与持续改善自身基础运营的品牌,这样一边用存量红利落袋,一边请新投资人“抬轿”,能否赢得意港股投资者青睐,还存在不小的竞争性变数,而在多条质量安全与售后积怨未解的条件下,坦博尔IPO面临的不仅是资金测验,也是信任测验。