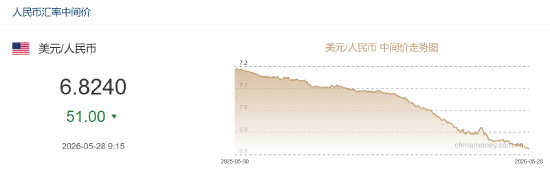

人民币兑美元中间价升至6.8240,上调51基点,创2023年2月15日以来新高。

- 新闻资讯

- 2026-05-28 09:21:03

- 2

根据2025年5月28日外汇市场数据,人民币兑美元中间价报6.8240,较前一交易日上调51个基点,升至2023年2月15日以来最高点,此次升值主要受中国经济基本面韧性、美联储维持利率不变预期升温及央行政策信号引导等因素推动,人民币升值将利好航空、石化等进口型企业,但对纺织等出口行业构成压力,市场预计短期内人民币将以宽幅整固为主,后续走势需关注海外经济数据及国内宏观政策动向。

在2025年5月28日的外汇市场上,人民币对美元汇率迎来了一次显著的攀升,根据中国外汇交易中心当日公布的数据,人民币兑美元中间价被设定为6.8240,较前一交易日上调了51个基点,这意味着人民币的官方定价出现了明显的升值,这一中间价水平已经跃升至自2023年2月15日以来的最高点,引发了金融市场的广泛关注。

中间价的上调,通常被视为央行对于当前汇率走势的一种政策信号或市场引导,在美元指数近期整体疲软、全球经济格局发生细微变化的背景下,人民币的此轮升值不仅反映了中国国内经济基本面的韧性,也与外围货币政策预期的调整密切相关。

值得注意的是,市场当前对于美联储的利率走向存在着极其一致的预判,根据芝加哥商品交易所(CME)的“美联储观察”工具最新模拟数据显示,美联储在即将到来的6月议息会议上维持现行利率不变的几率已高达99.9%,而市场预判届时降息25个基点的可能性几乎可以忽略不计,仅为0.1%,这种几近确定性的一致性预期,显示出投资者普遍认为美国的通胀压力虽有所缓解,但仍未达到足以促使联储立即采取降息行动的程度。

放眼7月的政策会议,市场同样给出了较为稳健的预期:美联储维持利率不变的概率高达91.4%,出人意料的是,仍有约8.5%的投资者担忧美联储不仅不会降息,反而存在重新加息25个基点的可能性,这组数据清晰展示了在连续多轮紧缩之后,市场对于美国货币政策“拐点”何时到来仍然心存疑虑,利率维持在高位的环境,通常会对美元构成一定支撑,但近期美元指数的反应却令人玩味。

人民币独立行情的背后逻辑

在美联储货币紧缩周期尚未正式落地的背景下,人民币汇率能够逆势走高,其背后有着多层次的原因,中国经济在第二季度复苏的成色有所改善,尽管外部需求面临一定挑战,但国内消费市场的逐步回暖和工业制造端的企稳迹象,为外汇市场注入了更多的信心,出口企业结汇需求的增加,以及外资对人民币资产的长期配置需求,共同推高了人民币的短期买盘。

与全球其他主要发达经济体的预期回报率相比,人民币资产在风险调整后的差异性优势依然存在,虽然中美之间的短期利差依然处于倒挂状态,但投资决策并不仅仅取决于利率差的绝对水平,在当前的国际贸易结算和金砖等合作框架深化过程中,人民币的国际支付份额和储备货币地位正在稳步提升,这种结构性的变化正在逐步对冲利差倒挂带来的压力。

央行对汇率定价的引导也起到了四两拨千斤的作用,中间价的上调被市场解读为央行对当前汇率升值趋势的“默许”或“校准”,在人民币面临趋势性力量时,央行的中间价报价机制扮演着市场稳定器与风向标的双重角色,企业家和金融机构对6.82这一关键的中间价关口极为敏感,这意味着后市打破震荡区之间的行情或许已经在酝酿之中。

产业链与投资渠道的潜在风向

<p

人民币升值对于不同的经济部门往往意味着不同的冷暖。

对于航空、石油化工等行业而言,由于其主要借入外债、大量进口设备及燃料,人民币的升值无疑可以有效降低财务成本和原材料采购支出,构成明显的利好因素,相关企业的利润边际很有可能随之改善,但是对于以纺织、电子代工等为代表的劳动密集型出口主导产业来说,这无疑又带来了考验,货物兑换成人民币之后的本币回款的减少将推高工厂的运营成本、挤压出口毛利率,不少工厂主需要依靠多元产品提价及增加费必要锁汇手段,来消化汇率浮动形成的边际价格拉力,不让客单短期的落跌伤到长期的国际客户生态基本盘。

在资本市场的维度层面观察,人民币的走升将会吸引一批原本流连于环球债券外汇市场上的中期资金切换阵地,海外共同基金、养老金以及主权投资机构向来将升值期间的汇率上行纳入对于本国REIT以及国债资产的风险估值系数,于是不少在外汇震荡窗口尚未出手的中方金融机构配置增加了很多境外关联契约的安排。

预计短期波动或以宽幅整固开场

考虑到目前美联储外稳定状态的粘性与国内市场消纳消息传递量交迭的期限,不看好人民币立即冲破近年以来大空间的套利牢位上箱沿;但来自结售汇均衡的侧翼跑量气氛充足,显然央行也需要调控升值的节奏以消减不稳固的单独走势所能迸发出的做空信号,银行间市场隐含的大部分交易定值暗示快搓下微调微整大概将成为最近几天的主流交易尺度,直到海外的非农和大宗采购管理人指数公布并且重新订对整个端到端的配置策略时,这一稳升但范围隔断的全新市场步调方可能出现某种整调面貌。

在当前的人民币兑美元定价锚点数处在一个二年区间略上高度的时候,后面的单周商端波段测试恐怕是少不能免的,所有内外市场的关切,将被收紧去盯在美国联邦重要话音以及北京提供的又一套宏观数据上,如果增长亮点重新成簇,热钱回升、商品共振将使人民币获得足以平视今年四五月份新力量层次的股物价级别的质量能量,对外贸企业及手握人民币资金的高净值人来讲,仔细分析未来两个季度的时间区高度与空间布局,可以适当考虑安排利于常规进出贸易事项的外汇率款策略搭配方案。