莎普爱思业务转向男性健康领域的产品销售。

- 行业动态

- 2026-05-28 12:25:02

- 3

莎普爱思近期获批枸橼酸西地那非口崩片,正式进入抗ED药物赛道,尽管该品类市场需求旺盛,但国产仿制药竞争已极度饱和,普通片和口崩片分别有70多条和近30条批文,价格内卷严重,公司近年扣非净利润持续亏损,市值萎缩,此次入局更像是在困境中寻找边际利润的无奈之举,难以逆转整体经营颓势。

曾经的“洗眼液”扛把子莎普爱思,最近悄悄把目光转向了另一个盘子里——当年一句“1.4亿患者”引爆舆论的男人市场,5月26日,这家长三角老牌药企正式宣布,旗下抗ED(勃起功能障碍)药物枸橼酸西地那非口崩片已获得药品注册批件,就此一头扎进了国产仿制药最拥挤的赛道之一。

这事一出,圈内人的第一反应大多是:“也该轮到它了。”毕竟,现实摆在眼前:截至目前,国内仅西地那非普通片就攒下了70多条批文,口崩片也有近30个玩家,两种剂型加起来,竞争近乎“红得发紫”,对莎普爱思而言,这看似是一块增量的跳板,实则是一条拥挤到几乎只能贴身肉搏的窄道。

但资本市场似乎并没准备好给它投票,5月27日公告一出,莎普爱思股价下跌1.18%,收盘锁定在5.85元,整个公司市值不过二十多个亿,离昔日“全民皆知”的光环渐行渐远,界面新闻就新获批药品的战略定位和预期影响,向企业发了采访提纲并拨打了信披电话,截至发稿,一直没有得到回应。

这次故事的另一位主角——西地那非,在中国算得上是“满级熟脸”,多年前,常山药业曾因一份行业内研报告火遍全网,直言国内ED潜在患病人群高达1.4亿,还说假如30%的患者会主动治疗,市场就是超4000万人的大盘子,这话虽然因为涉嫌夸大和缺乏严肃科研支撑而被监管层罚过,但它不经意间撕开了一个真相:隐秘而旺盛的真实需求,始终驱动着药店门口的“伟哥到货”海报频繁轮转。

不太为人熟知的是,“伟哥”这个响当当的名字其实一直是场十年之久的权利纠纷焦点——正牌的蓝色小药丸叫“万艾可”,生产商是药企巨头辉瑞;而“伟哥”这个商标曾被国内药企抢注,直至2009年那场争战尘埃落定,辉瑞也未能如愿拿回这三个字,这种“名字比药还火”的奇特局面,意外给仿制药企业留下进场的营销空隙。

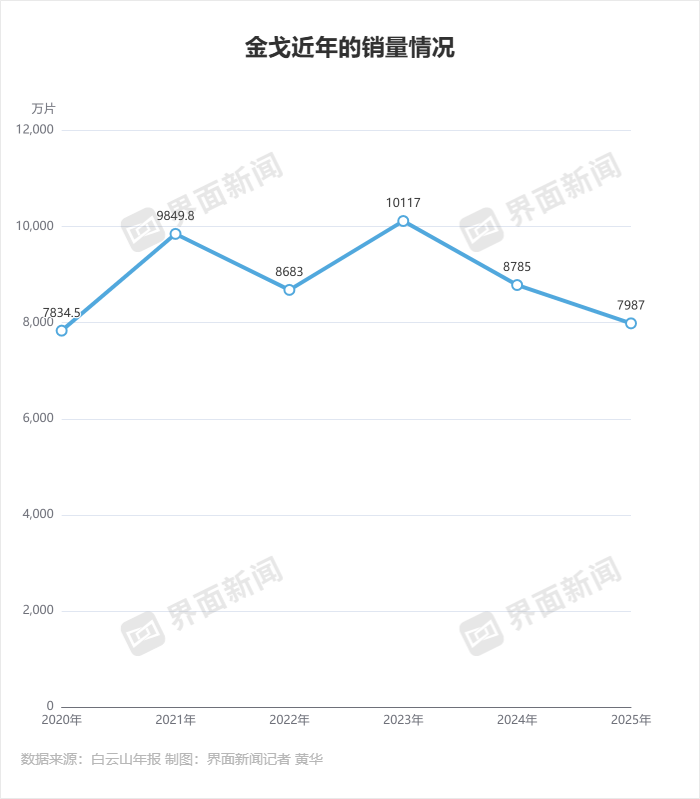

市场上的抢位战中,白云山旗下“金戈”是走得最久也最深的一把牌,作为西地那非的首个国产仿制药,金戈从2014年上市起,凭借更低的定价打出了一半的品牌认知,一度毛利率突破九成、全年单品种卖出4亿元以上,成为药圈“处方药变快消”的传奇模板。

时至今日,金戈依旧是该品类绝对的市场风向标,白云山近三年的年报显示,它的销售量分别是1亿片、8785万片和7987万片,虽然是连续下滑的姿态,但若追溯再前面的数据——2020年时7834万片、2021年9849万片、2022年8683万片,其实一直就在正常波动区间内打转,长期维度的稳健滑行,令它还不是一个夕阳符号。

价格因素则更能解释为何那么多人前赴后继涌入这个赛道,当年金戈50mg单片算下来逼近35元还被消费者叫好,比起辉瑞的药便宜了六成出头,而如今同一规格同一品牌的网售价格早已压到10到20元,看起来打得昏天黑地了吧?但你若看了一眼药品集采市场,才会惊叹国内“压价无下限”——齐鲁制药为进入国家药品集采甚至拼到2到3元每片,相较之下,零售终端金戈的利润空间已经是天壤之别——这正是仿企不断涌入的真实动机。

新剂型,或许是莎普爱思杀入红海战场时的小聪明,相比普通片剂,口崩片使用更便捷,不依赖掺水服用,这在一个讲究“隐蔽消费”的男人市场中尤为微妙,目前看,原研品牌万艾可的口崩片50mg四片装网上还有160到200元的成交单价,单片平均约40元;而同一厂家的普通片单价则是30元上下,可见口崩片具备一定的溢价能力,莎普爱思本次选择的也正是这条细分切入点,背后药物研发投入不过991万元,一旦量铺开,账面回报只需要一两年即可兑现,压力并不大。

真正棘手的问题并不在那一道药品工艺的组成上,而在药企大本营自身的处境线,莎普爱思之前走得太孤单、太久远,当打问号靠着一款“苄达赖氨酸滴眼液(常见广告称“洗洗更健康”)起家并走红,它几乎就是典型的大单品路线,林氏兄弟接盘后,宣布往“医疗服务+制药”转型,具体动作一直聚焦于“并购”,但现实并不留情:从2023年到2025年,企业扣非净利润连续三年录得亏损,被收购的项目还不时因商誉爆发而产生“雷”,2026年最新一季报依旧不太好看:营收跌了、归母净利润亏着,扣非部分才刚盈利18万元。

这是前些年扩张过猛累积下的病灶,放眼整个行业,用并购来拉动业务转型曾经盛行,但带来的管理协同性不理想、商誉体量不断膨胀等问题很快暴露,如果能及时止血还能挣回活路,但内需增速大环境相比5年前明显降温,单单靠多一条男性健康管线就想要拽回下滑的轨迹,多少有些吃力。

从更宏观的角度去解这道题,西地那非系药物的市场正在走入一种“成熟困局”:消费者的药名认知早被最初那批玩家培育好,后来者不需为此花多一分钱“教育成本”;药品的基础专利终结近二十年、原料容易获取,仿制的门槛快速逼近透明,于是你看到的局面是,新入场的品牌大多不得不集中抢存量拼终端——而最终的结果,要么是降价互伤,要么被知名品牌钳住渠道,莎普爱思此时插进去卡位,具备的价格力非常有限,又在零售药店历史流量遗存较小,难以真正成为爆品,走深更不现实。

那何必仍然冲进去呢?说白了还是要想办法不被轻易淘汰,甚至是在资本市场找回一点点信心,哪怕只能带来微薄边际利润、哪怕只是寄望于口崩片在小众场景慢慢积累口碑,于动辄寻求多元化标签的企业而言,都是一张不太抢眼却能凑着打的牌。

这不是一个会把企业真正翻身结局置放于此的赛道,虽然利润保守测算是有个位数效益的回报,关键在于它有没有能力培养更具差异化的品牌价值,而另起步的实体网点以及渠道线,是否能铺到终端,在电商主导、药店堆叠所有品价格大降之后,不是谁都能重现“谁都能被消费者叫出来”的那种地步。

有趣的点在于行业本质上也在发生变化——同质化的仿制药狂潮所带来的价格内卷也不会永远持续,ED药物,与滴眼液、咳嗽糖等其他类别一致,已有朝正走向极致低成本、快周转的大宗消费品侧写倾斜,能剩下的溢价,要么存在于极具差异化的改造(比如新型起效机制之中),标品的丰厚收益渐趋枯竭,也因此,对新药企业来讲,选择更有限——继续降成本还是破圈寻找自己专属的流量点?步子太大容易“扯到”,脚步保守又只在旧局内纠缠。

回看整张棋子,虽然破口带刺激性市场,但因为结构既存和惯性地增长途径走不出,再聪明的“以仿制参与挤占空栏策略”已经越来越不适合眼下这家老牌公司了,既然现金流更紧张、市值更难受,之后的更艰苦一步中,开拓或者聚焦好二线业务结构,可能会比扎一道“伟哥赛点”,多几分耐人寻味的思考。