港股科技板块走强,港股通信息技术ETF(159131)涨2%。机构研判,存储芯片供需紧张或持续多年。

- 最新文章

- 2026-05-28 14:10:05

- 3

港股硬科技板块近日强势爆发,中芯国际涨超5%,华虹半导体大涨12%创历史新高,带动港股通信息技术ETF华宝(159131)冲高2.28%,成交额突破20亿元,近两日资金净流入达4.3亿元,长城证券与东吴证券指出,AI算力需求激增叠加产能结构性收紧,存储芯片供需紧缺或将延续至2027年,产业链景气度持续升温,该ETF覆盖52只港股硬科技公司,存储含量超26%,先进晶圆制造权重居全市场首位,助力投资者精准捕捉AI硬科技结构性机会。

5月28日午后,港股市场掀起一波硬科技行情,在经历短暂下探后,相关板块突然爆发,中芯国际股价飙升超过5%,华虹半导体更是大涨12%,创下上市以来的新高,这两大晶圆制造龙头的强势表现,直接带动了港股通信息C指数快速上扬,涨幅超过1%,显著跑赢恒生科技指数。

作为目前同类中规模最大、流动性最强的ETF产品,港股通信息技术ETF华宝(159131)当日下午涨幅达到2.28%,实时成交额突破20亿元,值得注意的是,近两个交易日,资金正持续快速涌入该ETF,累计净买入额已达4.3亿元,显示出市场对港股硬科技板块的信心正在快速回升。

长城证券最新研报指出,当前存储芯片行业正处于“扩产与国产替代双轮驱动”的高景气周期,国内存储巨头长江存储和长鑫存储的本土产能加速扩张,为国产设备和材料供应商打开了巨大的市场空间,该机构认为,存储芯片整体缺货的局面很可能延续至2027年,而存储合约价格的上涨趋势也将同步延续,产业链相关公司业绩有望持续高增。

东吴证券的研究团队则从更深层次剖析了这一轮供需矛盾的成因,他们表示,AI算力的爆发正对存储芯片的传统供给结构形成冲击,庞大的人工智能算力需求不仅推动了HBM(高带宽存储)需求的急剧增长,更由于其极高的晶圆消耗量,严重挤占了传统DRAM的有效供给,NAND行业头部厂商向高容量QLC(四层单元)产品转型,也导致了整体产能的结构性收紧,在AI需求的强劲拉动与传统产能受控的双重作用下,存储芯片大盘的供需错配或将持续数年。

港股硬科技指数优势凸显:弹性远超恒生科技

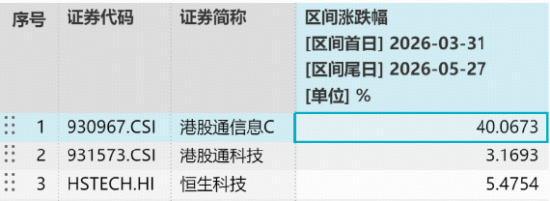

回顾近期市场表现,港股硬科技的反弹力度远超其他板块,自2026年3月31日触底反弹以来,至5月27日,港股通信息技术ETF华宝(159131)所跟踪的中证港股通信息技术综合指数,累计涨幅已超过40%,相比之下,同期恒生科技指数涨幅仅为5.48%,港股通科技指数涨幅也只有3.17%,两者之间的差距明显,显示出港股硬科技指数在反弹行情中的强劲锐度和突出弹性。

从历史数据看,港股通信息C指数近五年的年度收益虽有波动,但已展现恢复势头,2021年至2025年,该指数年度收益依次为-9.54%、-34.47%、-0.25%、21.58%和39.30%,随着存储行业景气度的持续升温,市场对其未来表现抱有较高期待。

支持T+0交易,聚焦港股芯片超级周期

港股通信息技术ETF华宝(159131)是目前全市场首只跟踪中证港股通信息技术综合指数的ETF产品,且规模及流动性均居行业首位,该ETF支持T+0交易,为投资者提供了高效捕获港股波动的工具,其标的指数由“70%硬件+30%软件”构成,精准重仓港股“半导体+电子+计算机软件”三大方向,截至2026年5月22日,该指数共覆盖52只港股硬科技公司,其中存储芯片相关的含量高达26%以上,尤为值得一提的是,中芯国际与华虹半导体的合计权重超过23%,使该指数成为全市场先进晶圆制造权重最高的一只。

值得注意的是,这一指数成份股并未包含阿里巴巴、腾讯、美团等大市值的互联网企业,因此避免了大盘股带来的弹性和仓位的拖累,呈现出更高的锐度,使其更能精准捕捉到港股AI硬科技领域的行情。

根据中证指数公司及沪深交易所的数据显示,截至2026年5月25日,港股通信息技术ETF华宝的场内规模达到11.9亿元,居同类7只ETF之首,其今年以来的日均成交额为3亿元,充分体现了其在市场中领先的交易活跃度,而从费用端来看,该ETF的申购赎回代理机构可按不超过0.5%的标准收取佣金,交易费用则以证券公司实际收取为准,且不收取销售服务费,对其他波动较小的投资产品形成显著的费率优势。

万东和海通等机构也因此看好港股硬科技板块在存储芯片供需紧张、AI算力投资持续加码的大背景下,还会释放更多中长期的成长性,投资者在考虑风险承受能力的前提下,或可适当关注这一方向存在的结构性机会。

风险提示:港股通信息技术ETF华宝及其联接基金被动跟踪中证港股通信息技术综合指数,该指数基日为2014年11月14日,发布于2017年6月23日,上述提及的成份股仅作展示,个股市况不构成任何投资建议,不代表管理人旗下任何基金的持仓和交易策略,基金管理人为华宝基金,产品由管理人负责发行及管理,代销机构不承担产品投资及兑付等责任,请投资者务必仔细阅读相关法律文件(包括但不限于《基金合同》《招募说明书》及《基金产品资料概要》),以客观评估基金风险,结合自身偏好与风险承受能力选择资产配置,基金的历史表现不预示未来走势,投资需谨慎。