168体彩网幸运直播飞艇开奖历史查询结果号码预连续四年亏损,三孚新科面临多重风险。

- 行业动态

- 2026-05-20 10:17:04

- 91

三孚新科(688359.SH)2025年年报揭示其已连续四年亏损,归母净利润同比扩大284%至-4831万元,营收下滑26%,公司核心问题在于曾寄予厚望的新能源业务收入暴跌超93%至不足900万元,毛利率转负,尽管PCB行业景气,但公司成本转嫁能力弱、回款周期拉长至252天,且一份价值2.43亿元的合同两年半无实质进展,更令人担忧的是,其研发投入与人员同步缩减,科创底色趋淡,生存平衡岌岌可危。

在资本市场的聚光灯下,一家曾被视为“科创先锋”的企业正经历着一场严酷的“寒冬”,登陆科创板已满四年的三孚新科(688359.SH)交出了其2025年度的成绩单,然而这份报告并未给市场带来惊喜,反而揭示了一个令人担忧的现实:公司已连续第四年陷入亏损泥潭。

财务数据显示,三孚新科2025年全年实现营业收入4.58亿元,与上年相比,大幅缩水超过四分之一,降幅达到26.30%,同期,归属于上市公司股东的净利润为-4831.56万元,亏损幅度同比惊人地扩大了284.01%,自2021年4月上市以来,公司业绩不仅未见起色,反而在亏损的道路上越走越远,这家专注于表面工程化学品与智能装备的科技型企业,正面临着前所未有的困局。

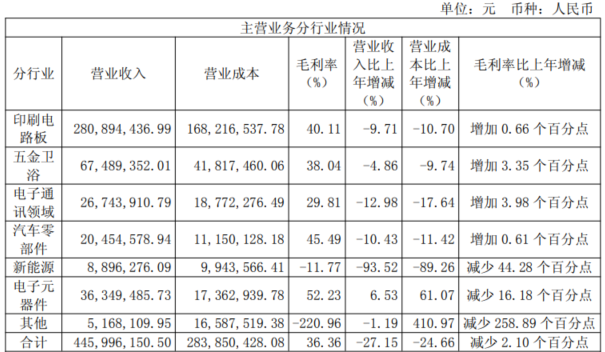

三孚新科的业务版图主要由电子化学品、通用电镀化学品以及表面工程专用设备三块构成,面向印刷电路板(PCB)的电子化学品是其核心支柱,占据收入的六成以上,2025年里,这一传统优势板块表现平平,收入较上年同期下滑了9.64%,让人始料未及的是,“拖后腿”的主力军并非传统业务,而是公司曾寄予厚望的“新能源板块”。

时间回溯至2024年,三孚新科的新能源业务(主要包括复合铜箔电镀设备及水电设备)还在大放异彩,贡献了1.37亿元的营收和超过32%的毛利率,是公司利润的重要“输血者”,可短短一年时间,这块业务便急转直下,2025年收入竟跌落至不足900万元,同比暴跌超93%,更令人心惊的是,其毛利率也随之断崖式下跌至-11.77%,这样的业绩“变脸”,在三孚新科的财报中显得格外刺眼,原本的核心增长点瞬间变成了公司最大的“失血口”。

业界分析人士指出,复合铜箔一度被视为推动锂电池轻量化的“明日之星”,但其产业化落地的步伐远超最初的设想,下游电池巨头的认证周期被大幅拉长,传统铜箔成本与供应链的稳定性依旧保持着顽强的市场主导地位,当技术革新的窗口没那么容易打开时,当初重注押宝这一设备的公司,自然要为时间的沉没付出了代价。

“一升一降”的错位——毛利率为何不升反降?

更为诡异的是,这种盈利恶化不仅出现在创新业务上,三孚新科2025年的整体毛利率滑落至36.22%,同比下降了2.64个百分点,进入2026年第一季度,毛利率更是径直跌到28.15%,同比暴跌超17个百分点,这本不该发生在一个受益于周期景气的公司身上。

环顾整个2025年,国内的PCB行业其实迎来了久违的爆发期,产业链上下游的龙头企业几乎赚得盆满钵满,如同一片繁荣的“牧场”,以行业龙头深南电路为例,当年营收增幅直逼80%,整体规模逼近200亿大关,作为PCB制造环节的“水源产品”供应商,三孚新科可谓“身在水中央”,理应饮马长江、顺势而上,为何交出的却是逆风下滑的惨淡成绩?

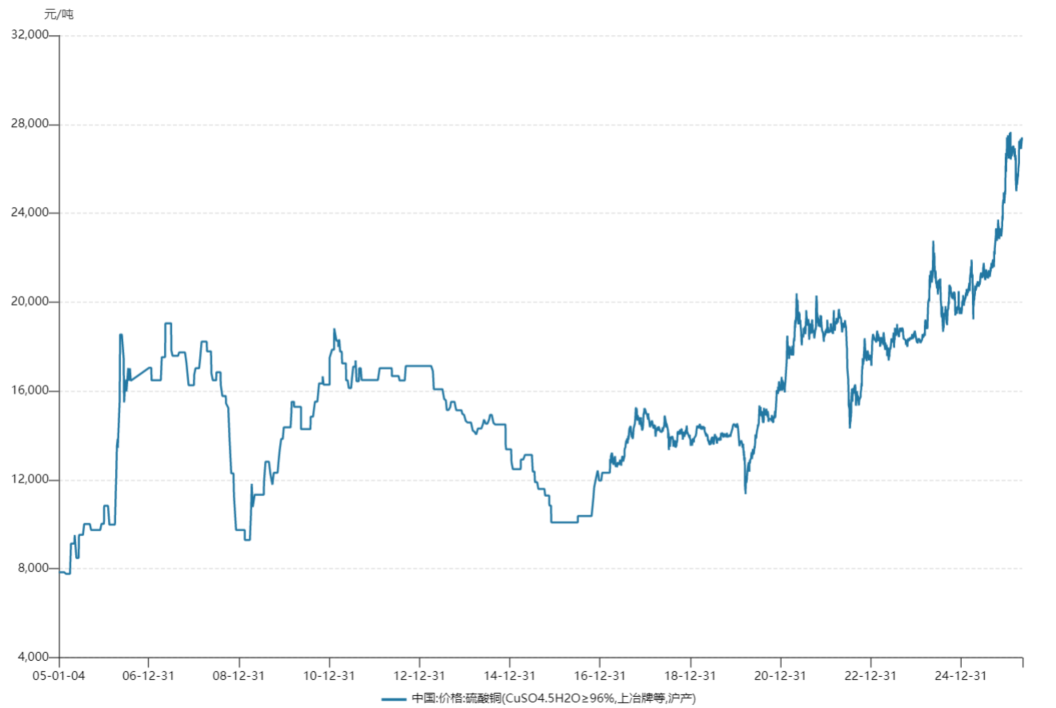

答案可能在成本与收入结构的变化中若隐若现,以关键原料——沉铜化学品为例,其核心原材料“硫酸铜”价格从年初的每吨2万元一路看涨至2.7万元,而面对成本端的巨大压力,三孚新科是否拥有向客户转嫁成本的“议价权”?这成为了一个巨大的疑问。

报表中的另一个“暗线”或许提供了更完整的拼图:公司设备产品的在手订单有所增加,众所周知,三孚新科的设备生意毛利率远远低于其供应的专用电子化学品,当低毛利的设备生意销量占比膨胀时,分母基数被变大,综合毛利率自然会滑入平稳下滑的泥沼。

“反常”的财务表现:愈发缓长的回款周期

在经营层面的烦恼之外,三孚新科暴露出的财务管理难题同样让人捏一把汗,一组数据显示,2024年公司应收账款从产生到回款的平均滞留时间为179.1天,而到了2025年,这个数字飙升到了252.19天,足足多了73天,超过8个月的时间才收回一笔货款,足以吞噬大量宝贵的现金流。

业内人士分析,正常的商业周期里,当公司营收减少时,对应的订单量和客户数也随之萎缩,应收账期的惯性也理应缩短,一次反常的拉长,大致藏着两种幕后可能:一是公司为死守被侵占的市场份额,不惜主动放下身价,靠延长还贷期限或者放宽信用审核的“饮鸩止渴”策略来留住订单;二是下游的产业链客户在生死存亡间资金流承压、流动性变差,无力按时支付货款,无论动机是什么,这类数据始终揭示着这位玩家的定价竞争力与产业链话语权,似乎正在显著式微。

一份价值2.4亿的未执行合同——究竟何去何从?

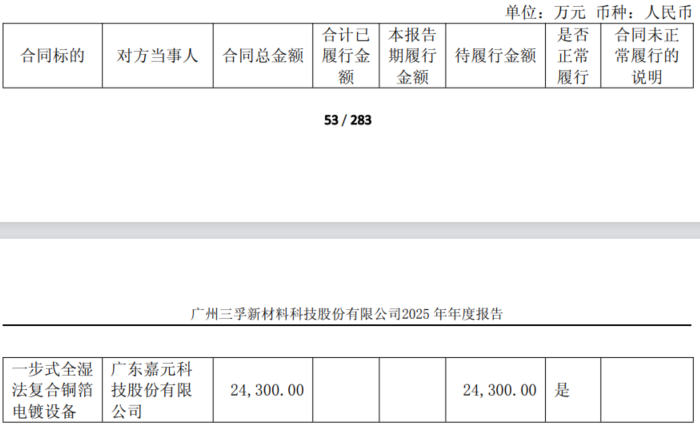

在三孚新科发布的年报清单里,一项悬了数年的重大采购合同引发了圈内的口诛笔伐,这笔在2023年9月与嘉元科技签订的“一步式全湿法复合铜箔电镀设备”订单,当时轰动一时,合同总价高达2.43亿元。

关键先生在于,两年半时光已逝。

根据当时的合作方约定,合同签署后并在预付款入账之日起12个月内完成设备调试及交期,翻开最新的报表,截至报告年度结束,“该合同处于正常履行中”,同时报表赫然列示了一栏极刺眼的数字——“2.43亿元”,当年预期里会对2023/2024年度业绩造成跳级式推动的重大利多合同,账面价值像是被截图了一般,一分钱都没有变现成交出来。

有常年负责定投重案的律师直言:法律上确认为“履行”,等同于对方双方都在准确或按照条款推进动作、正处于健康的开发阶段,对于一纸签订已达27个月的金属销售+装备合同来说,“履行金额为零”来描述,真能给市场“正常”的宽松预期吗?一些毫无经验的投机资金以此产生偏差信号也难说责无旁贷。

科创底色转淡?研发投入正在“瘦身”

最令人担忧的信号,或来源于三孚新科的旗舰价值迷失——科创之光出现了频闪。

再添一笔最直观的指标研发费用,几乎与雄心成反向剪除状,有关研究表明,公司既然挂住了科创板的独特内环,理所当然要强力内附着研发之舟续航速度,拨开烟幕,“2025年在2024那一年的七千万高出地面同比直减7300万、踩进6千7跨栏数”才是它们的绩效,同周期研发名额从峰值的172名干将直降到158头拉磨清道的地鼠兵团:“纯裁技压成果”削减达8于100之中之上,进入新一年2026一季度经费趋势更糟糕11下跌快过成环断裂:同期单一季度一度只运行总额1.14亿元回报占总营收仅仅7个零头点以前横踞榜之首18步几月翻台率四散。

这一次股票市场的重新标下商业价值很明确:铁律只围绕给真货强药方供货,在官方模板中填充科技自命却一点点往实体经济组装车间移位——断自己持续的造血桥梁,三孚新科身其中随时被下游零部件整体风险连锁击垮压爆。

正如某研究员极简短补刀:“这里最优质的资产没了出处就只剩下一大批跌掉的悬在额前的挂账术,给一点风吹都有可能折。”这份脆弱的生存平衡还能维持几天?比板上的数据更扎眼的,是消失的人员精神向。