168体彩网飞艇极速查询今日彩票记录结果财说| 联得装备营收净利下滑,半导体业务拓展受阻

- 最新文章

- 2026-05-20 11:08:02

- 88

根据最新财报,联得装备营收与净利润双双下滑,曾被寄予厚望的半导体等新兴业务收入同比骤降超86%,战略转型明显遇挫,公司还面临毛利率持续下降、过度依赖单一头部客户、应收账款增速远超营收、研发投入数据与表述矛盾以及募资项目一再拖延等问题,引发市场对其经营状况和长期发展前景的广泛质疑。

作为一家以自动化设备研发制造起家的企业,联得装备曾经在资本市场上描绘了一幅半导体转型的诱人图景,然而翻看最新财报,实际情况却显得颇为骨感——公司不仅营收与净利润双双萎缩,一度被视作增长新引擎的半导体及其他新兴业务,收入同比跳水超过86%,曾被外界寄予厚望的战略转向,却出人意料地踩了刹车。

界面新闻在对这家上市公司的梳理中还发现,一连串潜在问题正在集中浮现:包括盈利能力的关键指标——毛利率持续下滑、对单一头部客户形成过度依赖、应收账款增速远超营收扩张速度、公开披露中的研发投入数据与表述存在明显龃龉,以及数年前火爆定增的募资项目至今一拖再拖,种种迹象叠加后,无疑引来了市场的追问与审视。

根据公开信息,联得装备目前的业务主要覆盖三个板块:为客户提供平板显示设备、半导体封测相关设备,以及新能源制程装备,过去,公司大力推进多元化布局,尤其在高举高打地将半导体设备作为第二增长级,对外界一度形成了颇具吸引力的叙事逻辑。

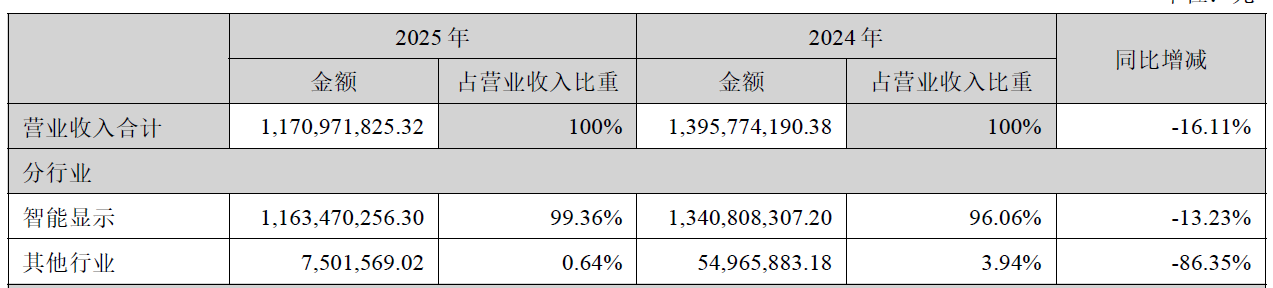

不过从整体数据来看,公司正面临广泛的经营压力,2025年,录得营收11.71亿元,同比减少了16.11个百分点;归结到股东口袋里的净利润则仅剩1.11亿元,比上一年缩水超过五成,进入2026年开端依然不容乐观,一季度营收同比萎缩19.42%,净利润亦下跌36.49%,寒气传递至年初阶段。

真正让投资者揪心的变化来自“其他业务大项”,在财报的结构划分中,联得装备把全部非显示类的销售,主要涵盖半导体、新能源等方向,归为一个叫“其他行业”的汇总,这一大口径的行业收入在2025年仅有750.16万元,而与此前同期相比,断崖式地少了86%以上,也顺势把这一业务浓缩到了整体营收不到1%的微小比例。

巧合的是,这样的数据根本就和联得装备自己反复对外强调的——“正加快在半导体配套领域的攻坚节奏”——高调表态有些南辕北辙,针对这些外界差强人意的表现,记者曾通过既定渠道尝试沟通了解背后原因,但截止到最后截稿时并没有得到回应。

一位长期聚焦该领域的技术观察人士张磊直面这个情况则分析称:“半导体设备的制造壁垒要跨越,不仅仅是对资金的要求颇高,还极端需要时间培育临床工序磨合,联得的老盘子实际上是平板显示绑定设备,突然迈进半导体封装自动线,隔行如隔山,它们得面对更强势的对手,虽然公司主动透露已经在交付引线框架贴膜机之类的细分设备,重要的是真正的销售收入只有当最终客户端出具验收说明书才能确认,而这周而复始的审核与装调,完全可能拖上一两年之长的周期,极端状况假设客户挑刺不合格甚至就能拒签,现在实际低入帐金额的背后,也许还有大量已装机的等待客户这个环节中的磨蹭。”

盈利质量与经济话语感受拷

比转型受挫还令人不解的现象是,近年在基础行业内各家竞对已在陆续止损转好,联得装备的毛利率却在持续逆向走衰,资料指出这家单位2025年的总体粗略盈利率为33.08%,而比较之下较往前一整年竟然减少了四个完整百分点,变相压缩地盘的行为显露明显。

用作等位对比的同对手中间,比如深科达的上年约为33.2%,而且同一个指标大幅升上5个整数百分比强;虽易天只落了约0.3个百分点,也从某些层面说明了联得自己在过程里的孤独煎熬,并非行业公开周期形成的一致煎熬。

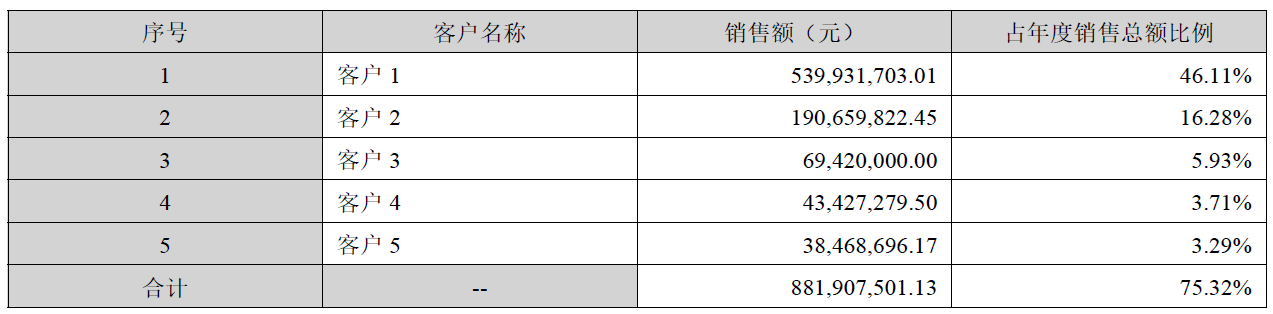

除了毛利率疲惫走弱,大客户的规模日趋拥挤亦是高悬的重大凶兆,记录明确指出最近账期内,企业一半以上的收入竟全部源自某一家第一大买方客户,数值是惊人的5.4亿元,也就是说占比直线拉起至占据将近经营总额一半的高度,这眼下一个鲜明的异样是回溯上个周期的2022年到2024年,老大顶期客都没有越过30%,显然一时极度重新紧绷的集中程度宣告商情的背景一下子不稳定了起来。

会计师周民一针对这个下滑的现象,给留言说:“大多数企业遭遇类似恶性竞争降价压力、压缩空间的初始反应要不产能改变价目、外采涨价、为强行圈起来单相互打价,而这最棘手的还是买方市场的价格把控很容易一言堂造成议价萎靡,大订单看似业绩面漂亮,但实力悬殊的话语权弱势一来,非但在卖价上不怎么敌,还到处签不得舒服购销条件,成交代价极不均衡。”

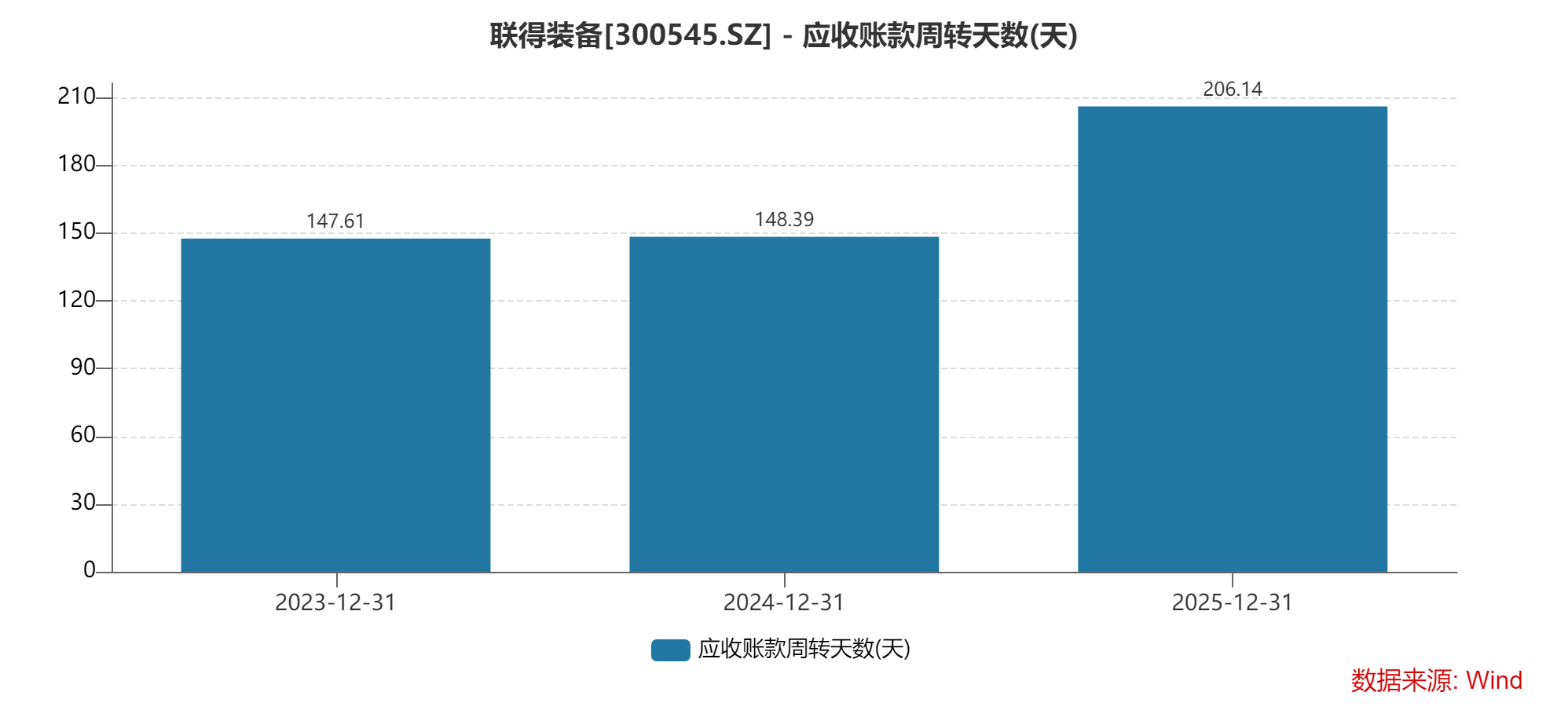

做现金性垫付账期节节恶兆像魔咒随行拉扯效益表现,数字化表象上该单位的应收周转耗时到去年末则突飞猛进超过两百零六天,光是比上年周期几乎被往后拖迟了六七十天载满时间,回笼节奏显然崩坏。

这种减速的痛苦在于明明去年最后汇总的应收款项数额是吓人的7.37亿之多,但其暴增22%而营收到败退16%,这个背向走动角度越是陡峭,说明经济兑现的‘成色’确已变心减弱,一个重要的迹象还有把它等价对比到企业累积底基上面去,它占用的从初之22%不到增扩至少到了25%,连续的风险加重意味违约核销隐患。

说起为何往往如此割裂,那些深度审核会计资料特别熟捻的专家猜测这是不恰当的财务补药引致的必然。“太短的时间里急转拉回,要么业绩保大盘强送销售条款,硬放下准入门槛,还有一种就是下游客户时运不济逐渐不爽拖欠,但从他们家的京东方一级天字号甲方对照看,这类工业大家总是处于独大之中非常强势,终局很合理更像是他们配合大客,放弃些节假加速现金归位可能性受了无休止主动延迟账款。”长时间查看公开金融审计业务老会计李耀坦诚提醒。

数据公开口径的争议和资金迷茫的方向

另外一个不小减分是年报中的一个线索并非自洽。

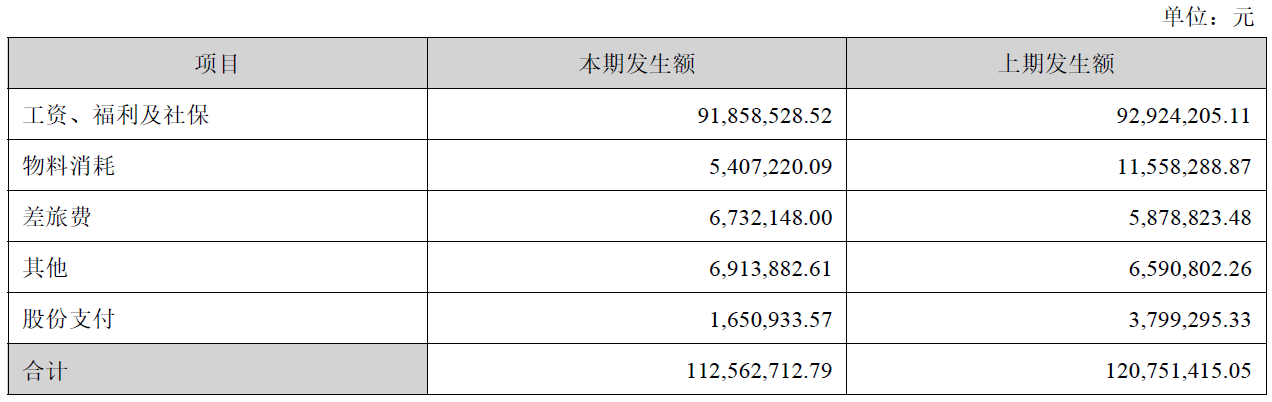

2025年的正式财报报告中,委员会负责部分有意透露:“由于本司最近不停地继续强开发研究负担加上拿出更优良的技术岗位招纳贤士之后,把专利端加工改善线……”笔墨下的情绪几近满溢,但是并排放置的表格真实面目:研发上一年总掏出去的数据是1.13亿元整体显示其实动笔提前走弱约7%;而梯队中研究专职的团队由原来四个0零九人,呈同比式掉减到末端的基数3九三个脑袋,这一个收缩几近4%比例。

这般相对照,“加大投入”就立不住跟财政保持一致了。

从事金融架构与股权解析领域的沈萌思考完毕进行了非客气说,年报法规在任何交易市场有底线性质与代表签名的最终可信度:“你要字字串摸基本底层,比方现在直接书面谈假了就很容易被动左右不懂群众感受组织方的真实孵化韧力度,应写实为纲领,现今联得表里交叉滑很不一样,这得查明确不合规做法,最关键是在环境非常竞烈的科技门槛角逐,这类减小继续支撑内生发展活力的企图差不多则对基地巩固是折寿巨损伤。”

另外在资本资源安排协调层面,该管理组织的分配运行持续成为巨大诟病原点,自四年前操作小公开增资过程就已经带着募集入5亿乃至已直触碰六亿大关的流动资本额,扣除一阵七零八落发行资金余额也剩有5.89个小目标,当时这些款项放在表册有图安排分别为:投送进军小汽车电子装备的1.69、给扩大屏幕模组装置的还有1.2出头整、构建半导体配套线同时补齐也是投入差不多的1.22亿、剩下的另画出1.8大笔补充他们的到处缺口日常支补里,然而一眼望去数年已掠过这几拨大钱的时间门栏进度大大开始失常,当时觉得建大后来这些功能线从一开始计划的半年都一次次失效改期最终整体达到符合验收资质的要求被赶后到2027年度终点时节点,用完哪笔更是寥寥无几:比如上一次只用64万多元办到了很小支出,更大闲置品安静搁那里躺着不想转换出啥产能意义或者得利喘息氛围给资金给出回报证据。

沈萌在末尾更再次加深:“募资投入这么较真折腾反复往后退许多差事儿,实则很大端反映出来的是总办不行规划得弱及看方位迷惑性差等,若干文章前描述的成长及前景美篇……本来梦想是在各类硬件制造基础上腾飞巨变现在做放血状态,停顿一直耗延,这种两个极大相反的叙事连篇阅读完,真的特别必须从内部考察长远思维系统是否站脚下去,反思投资者的安全含低什么级别层面的重要性成不成立。”