基本面 | 二零二三年中国经济总量增速实为百分之五点二。

- 新闻资讯

- 2026-05-20 17:42:04

- 83

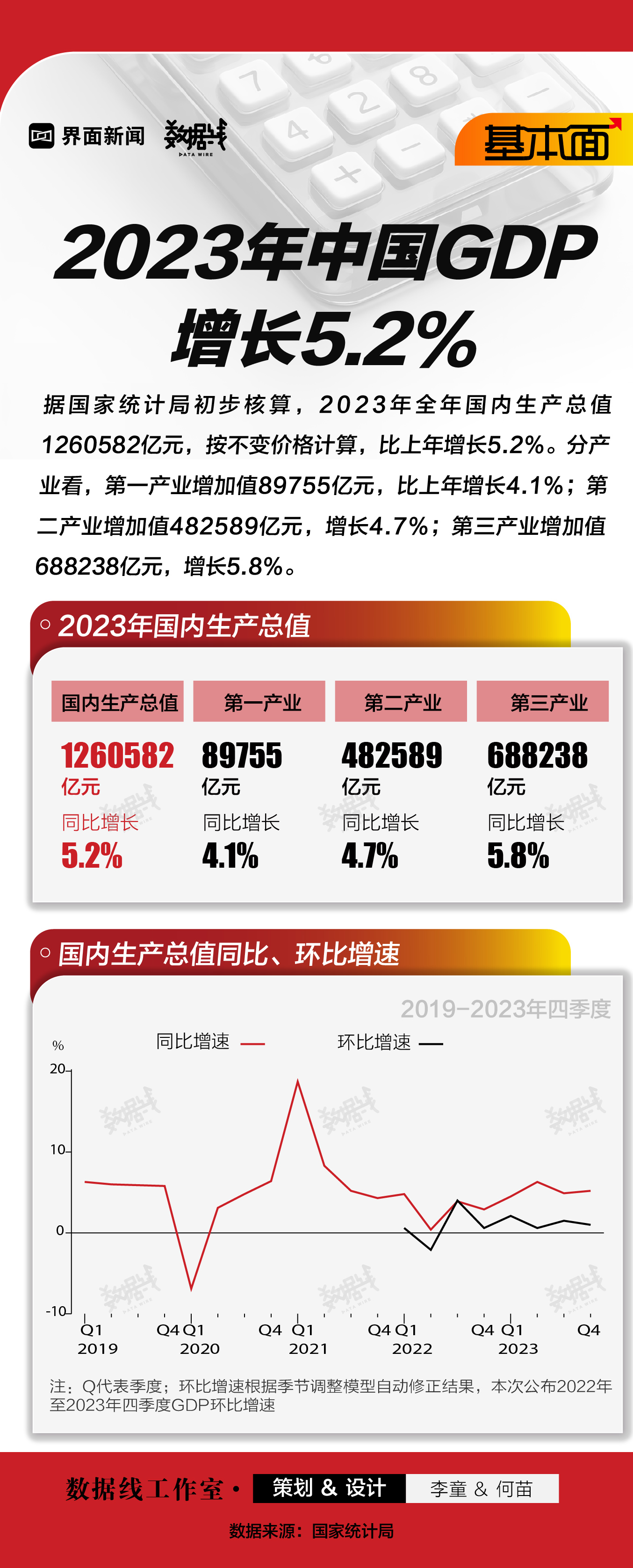

2023年,中国经济交出了一份引人注目的成绩单——全年国内生产总值(GDP)同比增长5.2%,顺利完成了年初设定的增长目标,这个数字背后,既有全球经济复苏浪潮的牵引,也有国内政策“组合拳”的持续发力,更蕴含着产业结构深度调整的复杂叙事,从2022年的3%到2023年的5.2%,中国经济的修复进程并非一蹴而就,而是叠加了基数效应、消费释放、出口韧性等多重因素的共振结果。

回看这一年,一季度经济开局良好,随后经历的波动与修正在二、三季度尤为明显,投资增速趋缓,房地产板块仍在磨底,但制造业投资和基础设施投资展现出了较强的支撑力,消费领域,从“淄博烧烤”到各地文旅热潮,居民出行意愿与服务消费强劲反弹,餐饮、旅游、交通等行业的数据连续数月超过疫情前水平,即便如此,消费信心的全面修复仍需时日,居民的储蓄意愿依然处于高位,这从宏观杠杆率和居民存款增量数据中可以清晰印证。

如果拆解GDP增长的结构,会发现第三产业(服务业)的贡献率显著回升,已接近疫情前的平均水平,今年前三季度,服务业对经济增长的贡献率超过了60%,金融业、信息传输软件业、租赁和商务服务业增加值增速位居前列,相比之下,第二产业尤其是制造业面临着内外需求调整与产能出清的双重挑战,工业生产者出厂价格指数(PPI)曾连续多月负增长,直到年末才触底回升,这表明,从量到质的转变还伴随着淘汰落后产能与新兴动能培育的成本。

从区域经济版图看,东部沿海省份依然是中国经济的“压舱石”,广东、江苏、山东三省的GDP总和约占全国三分之一的体量,而中西部省份中,安徽、四川、湖北等地的增长亮点频出,河南、湖南等省份则在经历从传统农业大省向先进制造业基地的跃迁,增速虽未拔尖,但转型调结构的效果正在逐步显现,值得注意的是,东北地区的经济增速虽然在全国排位靠后,但部分城市的战略性新兴产业(如沈阳的机器人、长春的轨道交通装备)正在悄然生长,初步摆脱了“振兴不起来”的刻板印象。

国际贸易条线同样不乏亮点,尽管全球贸易增长趋弱、地缘政治延续紧张,2023年中国全年贸易顺差仍保持在较高水平,“新三样”——电动载人汽车、锂电池、太阳能电池的出口增速显著跑赢传统商品,“中国制造”的含金量正在从成本优势向技术品牌优势偏移,部分企业依靠自动化改造拉降低了管理成本;一些新能源汽车企业将研发、生产和销售一体化串联,逆势闯进东南亚与欧洲市场,这说明,即使外部环境动荡,中国制造业依然能找到弯道超车的结构性突破口。

值得一提的还有财政与货币政策的联手支撑,全年地方政府专项债提前发行尽显“稳增长”基调,中央政府加杠杆增发万亿特别国债,重点投向灾后恢复重建与防灾减灾能力提升,货币政策端降准降息频率增加,企业融资成本下行,LPR(贷款市场报价利率)多次调整缩短了实体经济的借贷成本,微观层面,中小微企业的融资获得量和时间都较往年明显改善,部分电商、科创类中小企业在地方“跑零申请、即时办结”创新政策中得到了更充裕的现金流支撑。

把视角放回民生楼市数据上,2023年房地产行业经历了深度调整:新房供应端,开发商普遍调整区域布局及拿地节奏;需求端,居民对资产升值的预期也开始分化,全年房地产开发投资降幅带动上下游行业增速双放缓,但在保交楼、三条红线等长效机制的压力下,这种去产能过程整体未发生系统风险,到了下半年,核心城市“认房不认贷”、降低首付比例等政策密集出台,年底各大一线城市二手房成交量接连出现环比抬升,信心边际修复的踪迹依稀可循。

展望2024年,市场普遍认为,经济基本盘依然有较大回旋余地,出口高基数导致的外部波动、各地陆续进入加速信贷化解周期以及劳动力结构逐步趋向“深度自然更替”,共同倒逼新一轮深层次改革,2023年5.2%的增长体现的是基础的坚韧复原力,而中国经济要从“以量取胜”彻底转向“以质升维”,还需要依靠技术创新驱动、土地要素改革和居民收入提升的三重共识。

2023年的经济增长不是简单的数字上涨,而是结构洗牌、底层逻辑更新的序章。

在经济水温温差明显加大、景气分化仍然显著的时期,守住韧劲的同时持续微调和创新,或许才是最有可能长跑取胜的路径,而若干年后回头看,那些看似平淡的年份变化,往往已经改变了整个经济的运行河流方向。