IPO雷达 | 商业卫星厂商微纳星空实现从手工装配到批量生产,以标准优势冲刺科创板。

- 新闻资讯

- 2026-05-20 20:22:02

- 79

微纳星空于2026年向科创板递交IPO申请,成为首家以民营商业卫星制造商身份冲刺上市的企业,尽管2025年营收飙升至3.83亿元、同比增长9倍,但公司近三年累计亏损近11亿元,经营活动现金流持续为负,公司手握112颗“泰景星座”规划及年产150颗卫星的产线,但面临发射成本高、卫星数据变现难等挑战,其以101.49亿元估值申请上市,刚好触及科创板百亿市值门槛。

在完成上市辅导之后,北京微纳星空科技股份有限公司(下称“微纳星空”)正式向科创板递交了IPO申请,并于5月11日获得上交所受理,这家公司也因此成为继蓝箭航天、中科宇航之后,第三家冲刺科创板上市的商业航天企业,同时也是第一家以民营商业卫星制造商身份登陆二级市场的公司。

翻开招股书,一组数据颇为亮眼:2025年,微纳星空营业收入飙升至3.83亿元,相较于前一年翻了9倍,高增长的背后是巨额亏损的“暗影”——近三年累计亏损接近11亿元,更为棘手的是,公司经营活动产生的现金流净额始终未能“转正”,在2023年至2025年间连续为负,分别为-2.1亿元、-3.76亿元和-1.89亿元。

尽管如此,资本并未停下追捧的脚步,2026年1月,微纳星空在IPO前最后一轮股权转让后,估值一举跃升至101.49亿元,这一数字恰好满足了《科创板上市规则》第2.1.4条第一款的要求——该条款专门针对拥有“同股不同权”表决权差异安排的拟上市公司,规定其预计市值不得低于100亿元。

某商业航天火箭发动机零部件企业人士在接受界面新闻采访时坦言:“过去两年,商业航天的融资难问题看似有了缓解,但整个行业的商业化现状依然不容乐观,大家依然在靠融资‘续命’。”

造血难题:营收涨了,现金流却“失血”不止

自2017年8月成立以来,微纳星空在资本市场上颇受青睐,经开尚贤、北京商业航天基金、梁溪科创、空天同航基金、国开制造业基金等外部投资者相继入局,截至2025年,公司累计完成融资15.6亿元,截至2025年12月31日,公司账面上躺着约2.12亿元货币资金及6.3亿元交易性金融资产,同时背负着8.19亿元的总负债。

虽然账面资金充裕,但微纳星空对未来的资金需求并未放松,此次IPO,公司计划最高募集50亿元,资金将主要投向总部及研发中心建设、泰景卫星星座等核心项目,对于持续“失血”的状态,公司解释称,整星业务在研制前期需要垫付大量资金,且未来会一直维持较高的研发投入。“随着经营规模不断扩张,营运资金需求会越来越大,如果客户不能按时付款,或者外部融资环境出现变化,公司很可能面临流动性风险。”

元航资本董事长兼创始合伙人张志勇,也是微纳星空的投资人之一,在他看来,当前商业航天公司尚未形成规模化的经营利润。“一家商业航天企业如果能走到二级市场,说明其产品和技术已经成熟,拥有了规模化的营收能力和稳定的用户基础,这时候,只需要把前期巨额的研发成本摊销掉,就能实现盈亏平衡,微纳星空正处于这个临界点上。”

从“手搓”到量产,卫星产能追赶订单脚步

微纳星空自称是“国内极少数同时具备低轨通信、遥感、导航增强卫星研制及批量化生产能力的商业卫星制造商”,截至2026年3月31日,该公司累计完成32颗卫星的研制和发射任务,覆盖从10公斤到500公斤级的多种平台,且已启动1000公斤级卫星的研发。

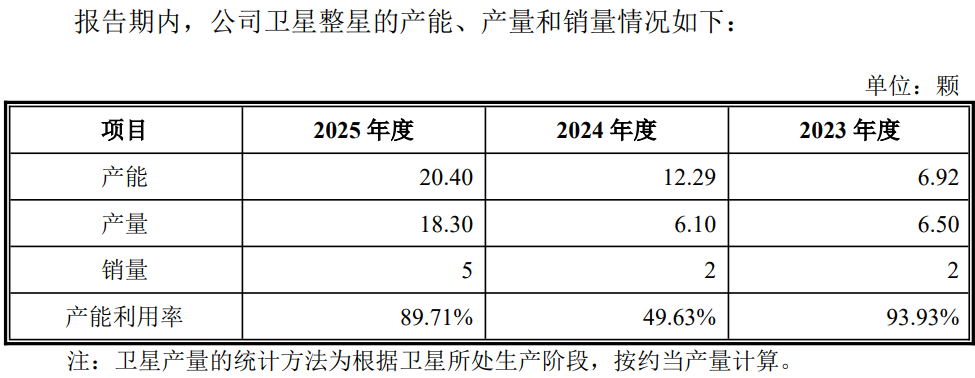

这家企业手握的“王牌”,就是经国家发改委核准、规划卫星总数达112颗的“泰景星座”,以及位于无锡、年产能高达150颗卫星的智能化产线,2025年,公司的卫星整星年产能从2023年的6.92颗、2024年的12.29颗,猛然拉升至20.4颗,增长的势头十分迅猛。

产能上去了,订单也没落下,招股书披露,目前微纳星空正在履行7个金额超过5000万元的“大单”,其中包含2025年6月签订的超过8亿元的卫星整星合同,以及1.16亿元的卫星整星及配套服务合同,2024年12月,公司还签下了1.1亿元的卫星整星及配套服务大单。

光有产能还远远不够。

发射成本“卡脖子”,火箭回收技术成关键

在商业航天的产业链中,卫星造出来只是第一步,送不上去、送上去用不起,才是更大的挑战,微纳星空的卫星交付业务,高度依赖第三方运载火箭服务商——也就是说,需要别人把卫星送到预定轨道,才算完成履约。

但运载火箭发射是高风险活动,发射排期和成功率都不太稳定,为此,微纳星空选择与发射成功率高、技术体系成熟的主流服务商合作,并为每颗卫星购买发射保险来对冲部分风险。

成本压力实实在在反映在账面上,报告期内,微纳星空用于卫星发射的发射服务费、测控费及占频费等专用费,分别为348.64万元、494.9万元和5526万元,占当期营业成本的比重从3.28%一路攀升至16.3%,2024年,公司仅研发费用中的发射服务费及保险费就达到6122.35万元,相当于当期研发投入的三分之一。

2026年1月,一场意外给微纳星空造成了直接损失——公司MN50-8卫星在发射时,因火箭失败导致卫星毁损,相关损失已被计入当年的损益表。

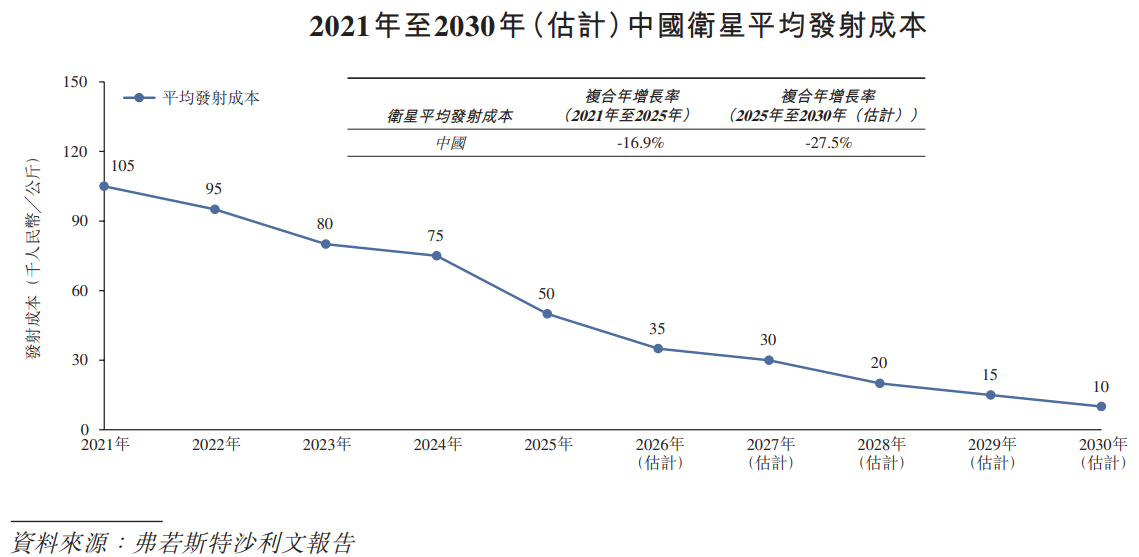

中国航天发射成本的现状同样不容乐观,据上海交通大学国家战略研究院副院长黄朝峰等人2025年12月发表的调研,我国单颗通信卫星的制造成本约2000万元,发射成本约为每公斤5000至8000美元,均明显高于美国(700万元、每公斤1500至3000美元)的水平,弗若斯特沙利文则预测,到2028年,我国卫星平均发射成本有望从2026年的每公斤3.5万元降至约1万元。

“上天容易,用卫星难”:下游变现场景仍在培育

即便卫星大规模组网,能否真正打开商业前景,还要看“用的人多不多”。

黄朝峰等人的调研显示,应急通信、交通物流等传统业务在目前商业航天收入中占比约65%,金融机构、数据服务、资源勘探、精准农业等高附加值业务仅占18%,而“太空制造”“太空制药”“太空资源开采”等新兴领域,仍处于探索期。

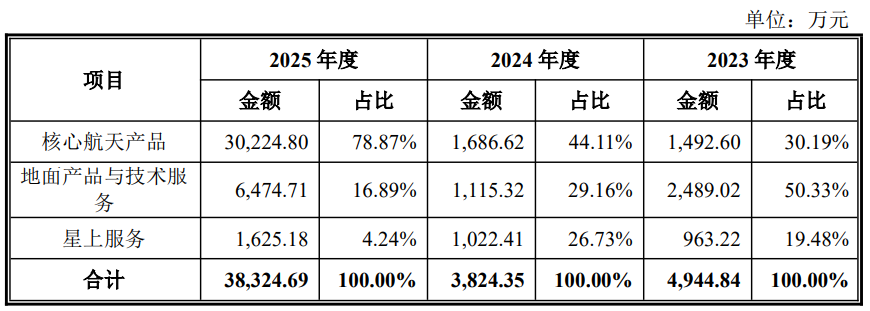

这种局面,直接反映在微纳星空的数据里,虽然公司的拳头产品——200公斤级遥感卫星已完成多次发射,但第三大业务板块“星上服务”(如遥感数据销售、卫星圈次租赁等)的收入占比依然少得可怜:2023年至2025年,该板块收入分别为963.22万元、1022.41万元、1625.18万元,到2025年仅占了总营收的4.24%。

“现在遥感应用市场卡在一个尴尬的节点上——卫星上天了,大多数处于闲置状态,对地观测卫星的数据利用率不到5%,想靠数据变现非常困难。”投资人张志勇忧心地说,因为重访周期长、实时性差,卫星数据带回家的价值和用户需求之间有巨大“断层”,再加上定价偏高,原始遥感数据根本无法直接融入到客户的业务流程中去。

也正因为如此,当前微纳星空缺的不是量产能力,而是一个接一个实打实的订单。

竞争加剧,头部效应显现

商业化虽有重重困难,但随着赛道不断升温,入局者也在迅速增多。

据国星宇航招股书,截至2025年末,中国拥有约400家民营卫星业务企业,其中拥有完整卫星产业链的大约20家,市场份额上,行业头部集中度非常明显——前五家未上市的民营企业市占率分别为33.5%、22.6%、12.9%、11.9%和4.5%,可惜的是,微纳星空并没有挤进前五名。

“当前商业航天头部效应非常明显,产业第一梯队基本确定,中小型公司的生存压力很大。”前述火箭零部件企业人士直言不讳地说。

为了在激烈的竞争中保证实际控制权,微纳星空的股权结构做了特殊设计:公司股权较为分散,没有控股股东,但实控人高恩宇设置了特别表决权股份——这部分股票占公司表决权总数的65.32%,使他一口气控制了67.5%的表决权。

值得注意的是,与长光卫星IPO失败的历史背景相比,微纳星空同样面临监管关注的“股权代持遗留问题”,2017年公司成立初期,高恩宇、孔令波、郇一恒等创始团队成员当时仍在中国空间技术研究院、北京奥博太空科技等机构任职,为方便流程,委托吴树范及其配偶童苗先行代持股权,直到2017年11月,相关代持关系才陆续解除。

早在2022年至2024年,长光卫星曾两次冲刺科创板但均以失败告终,监管层对股权代持、核心人员独立性等问题问询极其仔细,微纳星空的百亿市值刚好“及格线”,但要真正叩开科创板的大门,它还有很长的路要走。