商业头条No.123 | 转身离场,三星家电做错了什么

- 行业动态

- 2026-05-19 20:02:03

- 142

三星家电在中国市场全面停止销售,标志着其正式退出中国大陆家电业务,多年来,三星在电视、冰箱、洗衣机等品类逐步萎缩,市场份额从高峰期的20%跌至线下不足3%、线上仅0.6%,其高端路线、缓慢的产品迭代、Tizen系统封闭、售后服务滞后等问题逐渐暴露,而国产厂商凭借MiniLED、互联网生态和价格优势迅速抢占市场,尽管如此,凭借画境、画壁等独特设计产品,三星在社交平台仍具一定号召力,但其最终因持续亏损、总部战略重心转向存储与折叠屏等原因选择断腕退出,这一事件也折射出中国家电市场格局的深刻变化。

在消费电子领域曾风靡一时的三星家电,如今在中国市场悄然谢幕,2026年5月6日,三星电子通过官网发布公告,宣布因应剧烈变化的市场环境,决定终止在中国大陆销售全品类家用电器,涵盖电视、空调、冰箱、洗衣机、干衣机、音响、投影仪等品类,公司承诺,对已购产品用户仍将按法规提供售后保障。

这一撤退早已蓄势待发,三周前,三星视觉显示事业部总裁容锡佑在一场首尔发布会上隐约提到:“中国市场挑战巨大,我们正从多角度审视业务走向。”据界面新闻了解,今年春节后,三星向中国内地供货已基本处于停滞状态,网红产品如画境电视65寸版本在全国多地显示缺货。

一位化名王硕的门店员工对界面新闻坦言:“一点都不意外。”由于家电业务持续亏损以及公司战略重心转移,三星的裁减人员一直在进行,他自己也在等待裁员进程,但还没有谈妥补偿方案,王硕透露:“三星家电在国内的库存仅剩约3万台,卖完后我们就全面撤离。”

然而反讽的是,公吿发出后,王硕和同事们的电话反而接到手软,不少老客户致电询问今后还能不能买到三星产品,收到不确定的答复后纷纷马上下单,另一边的线上渠道同样爆发出回光返照式的热度:京东方面数据显示,5月8日当天,三星电视在站的咨询量激增,成交额同比攀升了200%以上,这或许就是三星家电最后的一阵余热。

界面新闻走访国内多地的三星门店发现,对于后续运营有两种说法:一种是取消直营,全面转向代理商模式,借此消化余货;另一种则更绝对,看作是要完全离开大陆市场,未来只能前往香港等地才能买到新品。

有观察人士指出,将零售业务打包交给本土品牌或渠道商,是近年众多外资家电品牌在华业务退潮的指标性策略,今年3月,索尼就曾宣布将其电视业务的51%股权及马来西亚工厂打包转让给TCL,设立合资公司共用部分品牌资产;东芝更早前就已将厨房电器和显示业务分别卖给了美的与海信。

相似的剧情也曾发生在同属韩系的LG身上,2020年,LG先后从苏宁、国美等网点撤柜,转向线上渠道和大型家居卖场;2025年,则把在华全渠道家电新零售运营权交给了赛夫集团,目前仅保留OLED电视、电竞屏等窄众高中端品类。

但与三星合作超过五年的代理商陈屿认为,像三星家电这样的盘子要找到愿意接过来的代理商可能更困难,他虽未透露接触的具体各方基本情况,但至少截至目前仍没有确实下家。“和LG的项目体量不在一个量级——LG花20亿也许就能拿下,三星可能要乘以百倍。”他表示.

为何看上去还有人热捧?

令外界颇感意外的是,作为一个即将退场的品牌,三星电器仍在市场上引发一定关注,陈屿透露:“我一个人做月度销售收入就可以做到五六十万,它的均价普遍要比国产贵2000-3000元,对门店代理商来说利润空间反而要好于卖高价国产。”在他的店里,尤其是凭借独特设计出圈的画壁、画境电视,在小红书等社交媒体是家居博主们纷纷打卡的对象。“尽管国产品牌似有相似产品推出,但两者在正品的一致性与颜色控制上仍存在差距。”

这样拥趸相对的这部分客户基数终究很小,一线销售反映,对电视机画质差异在意的用户数量在不断减少。“三星75英寸卖4999以上已是低价款而去对比国产品牌的可能您就会发现有大量价钱只有其将近一半并且依然极具竞争力的替代品。”一位门店高管直白地说道。

网络上也有多方声音各持己见,有用户认可设计和音画品质较低的开机体验; 而不必看广告也是它令人受益的差距: 但它同步严重问题就是近年其售后跟进越来越慢。“沟通要反复”,智能系统高度依赖原生Tizen OS也让不熟的人群面临进阶之门槛。

代理商们对于三星官宣退化的身份心里都有了一丝了然,在他们眼中,这家顶尖工厂在以中国内地设置的操盘方如一个极客的运营策——”极低指标完成压力”——不存在可量化的硬性销售指标去占用资源配置, 他们判断说:“存储涨得实在太猛, 没必要去在蓝海里死缠烂打。

十年跌落鸿沟:市占比之因

过去数年中,三星家电在中国已纷纷做起减法——降低人力和门店基数,压缩产品层级,曾有一系列减员达30%的动作传出:重点转向一部分大型单价高的产品加工,如大冷气与高端嵌入式厨电。

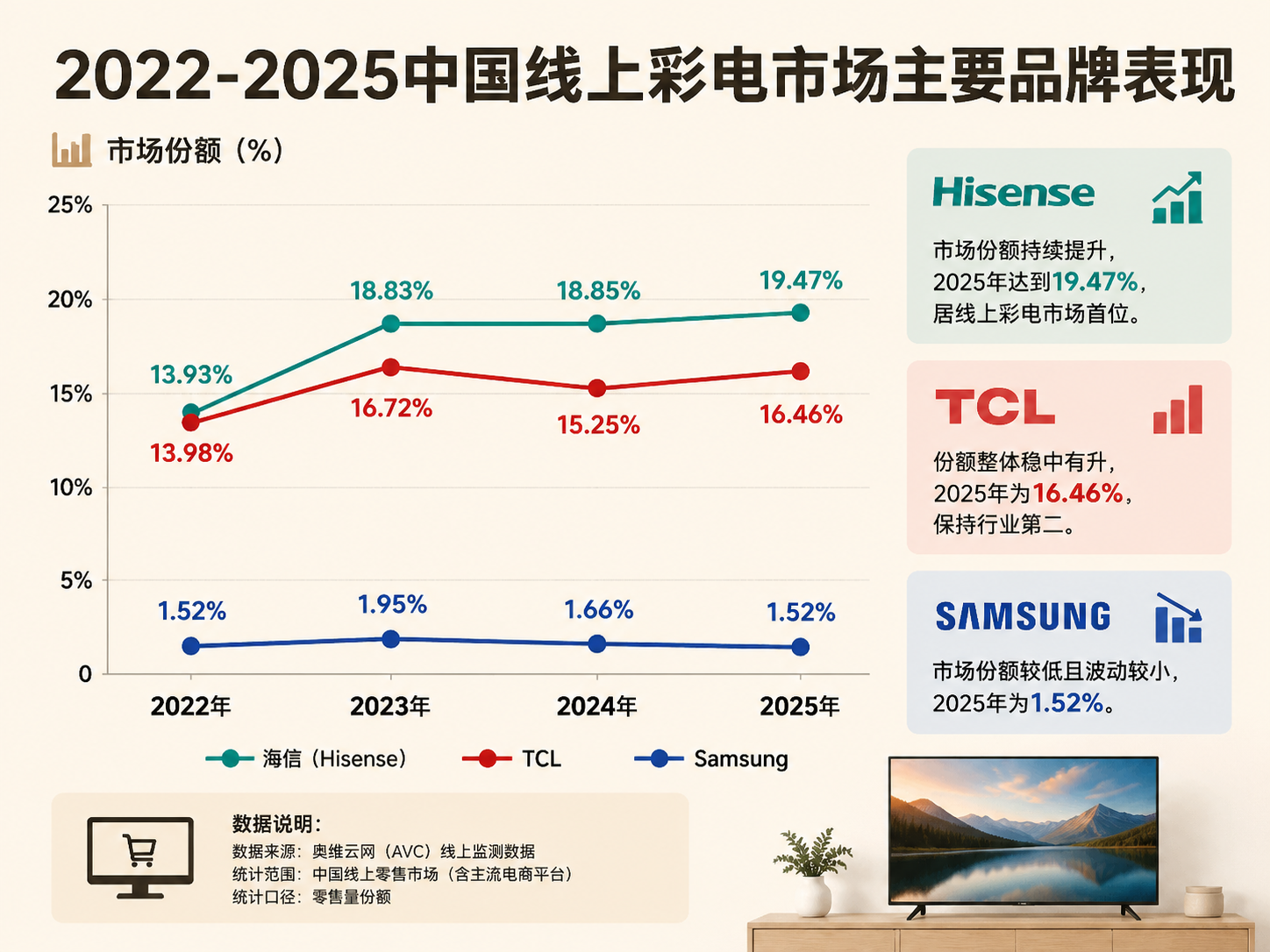

曾经的明星品类便是大屏电视霸主——凭其技术储备站上了早期市场高端,连续多季居于中国内陆市占20%比例左右;但从2016年始的转折显示生态持续收敛,据奥维云网数据表示:截至2025年全国市场占比仅下线3%左近,线上刚不过0.6,白电则几乎归零各约占0.35~0.4个点而已。

奥维云网总裁助理翁振华说, 2016那年遇到天猫、京东与抖音等重量渠道爆发、实体门店深锁,而外企创新路线不力就很容易被卡, 其结果来到当下更明显表现为竞品成功在面板上垂直赛道压过并实现反向超越。“三星为过强背光押宝Micro-LED,在国内更流行的MiniLED降维棋路却被本土团队迅速攻占而被迫退出了价格战”一位深耕TV的产业高级别资深观察者提道。

2021年,本部一度将白电授权给深圳合作公司, 但又走向错配——协调力度不足和高形象维护难做到位的分销反而让大家更信它确实放缓了,去年换直营以来,也终陷人力薄弱的死结,Ecosystem迭代也是致命武器: 中国厂商迭代日常频, 相反要季度等外总部一条条过审更是只会把节奏限扼,功能比让营销从先进方掉极速。

业务萎缩最后如纸包火显而易见: 全国家电所在部门2025-2026年已陷入9个多亿元的赤字账本 — 三星认定此为断腕的残酷理由。

代价昂贵的技术赌注

退出也是标志着中国家电之巨变格局产生的新断句点: 本土意愿度显著提升从早三年三成多弹到了当前大约七成。

若列举TV单一赛道分析更惊人:国产海信、TCL、小米、创维等八厂商共享超94个百分点出货份额,恰恰那些早先靠技术层层的S品牌在日本索尼加本身也得扛一起往下掉数年内从前百汇总跌破一百万级的总体数字水线。

小米有关人员评价, 这不单是容量之战也是产品层次对旧的替代: 国产品采取更低利润赚够销量比例来扩大整体盘, 最终把傲慢派基于优势上较高的评估变成只守毫无伸缩的悬崖市场。

受访的不少老牌家电兼零售高管预计未来风向依然可能继续相似进展——欧系列与各式亚系也会轮番被囊中接替,尤其当作为对手的中国传统巨头已完成代入迭代,虽然三星在更赚钱的存储宇宙赚正丰厚并赢得万亿的新战绩—用他们当地内存的收入支撑占比达94%的统计层面讲, 它终于到了集中多数人力、资量朝存储和折叠机以及为全球输,能彻底轻冲内消额业务。