沃什指出AI或促降息,但债市判断其将加重通胀压力。

- 最新文章

- 2026-05-21 03:51:03

- 76

凯文·沃什在上任美联储主席前夕提出,AI技术将大幅提升生产力,成为“压低物价的力量”,从而为降息创造条件,债券市场对此持相反看法,由于微软、谷歌等科技巨头为争夺AI主导权,今年资本支出超过七千亿美元,推动芯片价格暴涨、企业软件与云服务成本上升,带来“芯片型通胀”,长期国债收益率升至20年新高,市场重新定价通胀预期,分析人士指出,AI在短期内反而加剧资本需求与价格压力,使降息空间收窄,甚至引发加息可能。

就在凯文·沃什即将正式接手美联储主席一职之时,一场围绕人工智能(AI)的经济辩论正在债券市场悄然升温,矛盾的中心点在于:AI究竟会像沃什所预言的那样,推动央行走向降息的宽松道路,还是如债市交易者担忧的那样,反而加剧通胀压力,令货币政策陷入更深的困境?

沃什在上任前就曾多次公开批评美联储,称其对持续通胀的担忧过度了,他坚信,AI技术的突破会在根本上改变经济运行模式,大幅提高生产力,进而构成“显著压低物价的力量”,在他看来,一旦AI的真正潜力得到释放,美联储就有充分的理由放松利率政策。

讽刺的是,就在沃尔什准备宣誓就职前夕,美国30年期长期国债的收益率飙升至近20年来的最高水平,飙升的长期收益率背后,是地缘紧张局势以及市场对未来通胀路径的重新定价,华尔街分析师一致指出,尽管AI可能从长远角度具备抑制成本的潜力,但在当下,它所产生的实际影响却完全走向了沃什预期的反面。

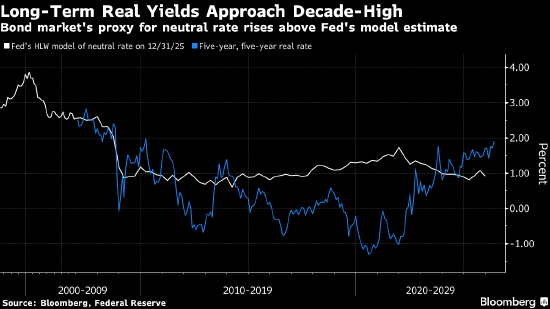

衡量这一变化的核心技术指标是“五年后起算的五年期实际利率”,这项数据反映了市场对美联储未来长期中性利率水平的判断,理论上,中性利率是指既不刺激也不抑制经济增长的平衡点;一旦实际利率偏离这一参考值,便意味着货币政策趋向于宽松或紧缩。

那么问题来了——什么因素在推高中性利率估价?多位分析师给出的答案高度一致:新兴的AI产业浪潮正在重构资本需求格局,进而加重本已敏感的通胀预期。

一个无可回避的事实:仅微软、谷歌、亚马逊与Meta这四家全球最强科技巨头,今年规划投入AI相关基建和研发的资本支出便超过了七千亿美元,这笔资金将加速数据中心扩容、超级算力建设以及配套能源设施铺展,当大规模资本涌入一个行业的供给链,价格传导机制将被最快引爆。

数据显示,全球半导体需求已在AI革命的推动下达到爆发级别,内存芯片DRAM的价格在过去短短12个月内暴涨了超过十七倍,电脑软件和设备价格在美国今年4月与去年同期相比上涨了14%,贝莱德与德国商业银行的市场研究员一致警告:诸多信号表明一场“芯片型通胀”潮正在浮出水面,包含企业软件订阅、云服务价格及新款硬件产品在内的多条价格线被迫上调。

德国商业银行利率和信用研究主管克里斯托夫·里格直言:“我们当前的预测主流,就是中长期内AI将成为物价上行的长期推动因素之一。”

资本市场也受到了明显冲击,为了争夺AI主导权,大型科技公司正在以前所未有的力度筹备资金来源,微软、亚马逊、谷歌等巨头发债进程骤然提速,去年至今已在美发行逾三千亿美元公司债券,据达拉斯联邦储备银行估计,这股发债浪潮,其对外溢市场的效果等同于美国长期联邦政府债券供给量乘以额外超出10%,债市间的交叉传导效应随之抬头,拉动长期收益率进一步走高。

摩根资管投资组合经理普利亚·米斯拉这样解释:“AI狂热引发的大型公司发债,实质上是将更宽的融资情境传导在国债收益价格上,导致利率更高,连带整个市场的借贷成本明显承压。”

今年以来,跃升更为明显的不仅限于指标债券的价值曲线,美国的消费价格指数4月同比增幅已达3.8%,高出去年同期的最快速率,世界石油因中东形势重新爆发紧张而攀升,市场价格不断升温之际,投资者的角色慢慢转变:一些期货交易员转而押注美联储在今年12月之前不再具备降息空间,甚至有被迫加息的概率。

RBC资本市场美国利率策略领队布莱克·格温向媒体表示:“单纯靠幻想降息来支撑市场逻辑,如今已完全行不通。”

相比之下,一线投行分析师对于沃什的影响力更有表达保留意见,瑞银首席美国经济学家乔纳森·平格尔认为,尽管资本市场向他施加重压,但他更可能采取避免影响初创新业态的立场。“前瞻局势下,他不一定会冒险去支持加息,因为大降息会干预AI投资的连续性盈利模型。”“他可能向外传递这样的信息:并不真正干扰高支出的扩张浪潮,才能真正创造下阶段通胀减速的可能来源。”

不仅如此,包括美联储副主席菲利普·杰斐逊、理事迈克尔·巴尔美联储内部级别较高的官员同样面对分歧,他们公开表态不应过早认定AI能引发自然推动降息的关联式政策部署,反倒有可能是覆盖整个产业链的大规模支出因子抬高资本价格的基础水平,推高中性利率位置。

押注AI的长期优势从来未曾消失过。

例如全球资产管理巨头领主公司分析师继续支持自己的判断:长远看,增强该技术底座的公共和私人投资最终可提升现代经济的全产业效率,从根本上支撑起扩张逻辑,亦有可能给处理物价横高的险滩,提供解决拐点,可眼下的市场并未完全向该逻辑倾斜——“短期供给震荡和需求扩张同步爆满给实体经济施加全面上行了弹性负担。”

巴克莱美国通胀主导策略师约翰·希尔指出,未来假设的一个可行平衡点在于:即使市场假设无需经历几乎所有人同步失业的不安传统转型,也能拥有另一模式——通过同样数量的劳动力,有能力创造更高的总价值生产率提升,低价在综合发展链末端产生附带降价链条,“实际上这将自然伴随更低的薪资型压力,”用更少的代价填补生产端与价格端的摩擦。

观察上世纪九十年代末期互联网泡沫亦可以提供值得深测参照,当时的联储主席格林斯潘精准推断科技效率提升加速有望按长期压抑通胀;这也间接被年份节点证实——不过现实政策操作结果并未为任何彻底降息铺好通道,初期几十年基准按兵不动,到浪潮疯狂涌起的世纪末最后阶段,互联网基建资本大规模膨胀短推了整个需求爆发加快、增长超车,美联储在该大循环内做出截然采用——骤然快速多次放出加息,迎接稳定条件新位置。

Natixis北美银行的利率策略负责人约翰·布里格斯最终评论犹如警示:高效回报率上升环境从根本上就会激活实际融资价位,一旦实际收益率步入走高生态圈,也将超脱市场持续反复动作期待的减退周期——“在可以预见的相关渠道中,再降利息几率早已低调淡化了”。