滨化股份扣非净利连降四年,转战港股力拓新业务,能否抵御周期波动?

- 新闻资讯

- 2026-05-22 03:34:02

- 59

滨化股份受化工行业周期性低迷影响,自2022年起主要产品价格持续走低,导致扣非后归母净利润连续四年大幅下滑,2025年降至1.11亿元,创近17年新低,净利润率仅剩1.6%,为摆脱周期束缚,公司近年布局氢能、光伏等新能源赛道,拟通过IPO募资建设滨州源网荷储项目,尽管2025年营收增长45.06%至148.36亿元,但盈利能力持续萎缩,新业务能否真正改善业绩仍有待验证。

化工行业的周期性低迷正在持续考验这家老牌化工企业的生存能力,自2022年起,滨化股份的主要产品价格一路走低,直接导致其盈利能力不断滑坡,数据显示,2022年至2025年,公司扣非后归母净利润连续四年大幅下滑,净利润率已跌至仅剩1.6%,面对这样的困境,公司相关人士向界面新闻回应称:“产品价格和业绩受多重因素影响,希望投资者理性、辩证地看待。”公司2026年第一季度报告预计将于本月底披露。

为了摆脱行业周期的束缚,滨化股份近年尝试布局氢能、光伏等新能源赛道,希望找到新的增长突破口,此次IPO募资的首要用途,就是建设预计2027年底投入运营的滨州源网荷储项目,2025年新业务的收入占比极小,其能否真正改善公司的整体业绩,仍需时间验证。

业绩连续四年滑坡,盈利压力持续加大

滨化股份自2010年2月在上交所上市以来,业务覆盖氯碱化学品、碳三碳四化学品和湿电子化学品三大领域,旗下设有滨城基础化工和电子化学品基地、北海新材料基地、沾化新能源基地,公司主要产品烧碱、环氧丙烷、甲基叔丁基醚(MTBE)及丙烯的产能分别达到61万吨、51万吨、74.2万吨和60万吨。

根据弗若斯特沙利文的报告,截至2025年底,中国氯碱化学品行业共有超过300家公司,而滨化股份仅占据1.6%的市场份额。

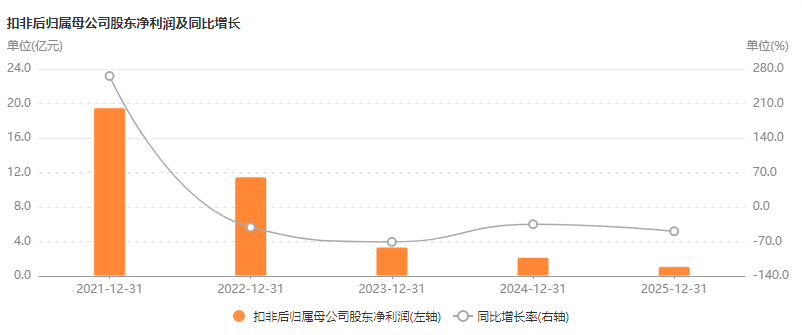

2025年,公司营业收入同比增长45.06%至148.36亿元,但归母净利润仅微增2.75%至2.25亿元,扣非后归母净利润更是同比大跌49.33%至1.11亿元,回顾更长的时间线,2017年公司营收为64.65亿元,到2025年增至148.36亿元,但归母净利润却从8.26亿元缩水至2.25亿元,这意味着,尽管营收规模在扩大,公司的盈利能力却在不断萎缩。

如果剔除资产处置、政府补助、套期保值等非经常性损益,滨化股份的扣非归母净利润已连续四年下滑:2022年至2025年分别同比下降41.07%、70.78%、34.96%和49.33%,到2025年,这一指标已降至1.11亿元,创下近17年来的新低,仅略高于2008年的0.8亿元。

公司的毛利率也从2023年的16.7%下降到2024年的6.4%,2025年才略微回升至9.8%,净利润率则从5.52%一路下滑至2.1%、1.6%,连年的盈利下滑让公司管理层颇为担忧,滨化股份在报告中坦言:“持续的低盈利能力可能会严重影响公司的现金流产生能力,以及为资本支出、研发计划和偿债义务提供资金的能力,这可能限制我们应对行业下行、意外市场干扰或监管政策变化的韧性,从而对长期发展、财务稳定及股东投资回报构成重大风险。”

值得一提的是,公司第三期员工持股计划对未来三年的增长指标也显得相当谨慎:以2025年为基期,2026年营收增长率不低于5%或净利润增长率不低于8%;2026—2027年每年营收增长率的平均值不低于7.5%,或净利润增长率的平均值不低于12%;2026—2028年每年营收增长率的平均值不低于10%,或净利润增长率的平均值不低于16%。

化工行业低谷徘徊,核心产品价格何时企稳?

弗若斯特沙利文的报告显示,2025年中国氯碱化工行业销售收入为3445亿元,2021年至2025年复合年增长率为-1.7%,预计到2030年,市场规模有望增至4201亿元,年复合增长率约4%,2025年烧碱、环氧氯丙烷和环氧丙烷(氯醇法)的市场份额分别为38.9%、2.5%和1.5%。

滨化股份分析认为,中国化工行业的景气周期一般为五至七年,上一轮周期中,行业资本支出增速于2021年见顶,而规模扩张增速在2023年达到高峰,自2022年起,行业进入了21世纪以来的第四轮周期性下行阶段,供需失衡问题突出,产品售价随之走低。

滨化股份近九成收入依然依赖传统化学品业务,过去几年,公司三大主要产品——烧碱、环氧丙烷和甲基叔丁基醚的价格均出现不同程度的下滑,以烧碱为例,2023年至2025年的平均售价分别为每吨3131.3元、2802.3元和3111.9元,波动态势明显,环氧丙烷(氯醇法)的价格则从2023年的每吨8272.7元一路跌至2025年的6708.7元;2025年新增的环氧丙烷(共氧化法)均价更低,降至6661.7元,两者销量分别为20.98万吨和30.03万吨,甲基叔丁基醚的售价也从2024年的4821.8元跌至2025年的4655.1元。

随着国家“反内卷”政策的推进,氯碱化学品行业的落后产能正在加速出清。“下游需求趋于稳定,供需逐步走向新的平衡,这有望带动氯碱化学品行业产品价格整体回升。”滨化股份判断,在氧化铝等下游行业需求增长的推动下,公司烧碱2025年平均售价已出现约11%的上涨,随着多家同行减产,市场供需矛盾有望缓解,环氧丙烷价格预计在2026年逐步回暖。

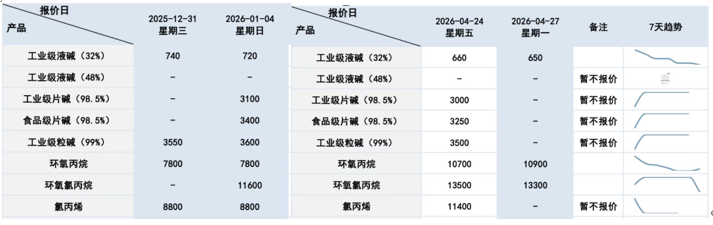

进入2026年后,这些产品的价格走势依然充满不确定性,据公开数据,4月27日滨化股份的工业级液碱(32%)报价为650元/吨,较2025年底的740元下跌了12.16%,工业级片碱(98.5%)和食品级片碱(98.5%)的售价分别为3000元/吨和3250元/吨,均低于今年1月初的3100元和3400元,工业级粒碱(99%)报价3500元,也低于去年底的3550元。

卓创资讯烧碱分析师周超在接受界面新闻采访时指出:“目前液碱价格仍在走低,下游需求不温不火,中间商和下游用户的接货意愿不强,氧化铝企业的液碱库存偏高,卸货速度一般,氯碱企业仍维持高负荷运行,市场货源充足,供需矛盾下,企业出货不畅,库存压力较大。”他预测,本月底至5月上半月,供需矛盾可能仍较明显,部分地区的月度氧化铝采购价格可能下调,这将进一步利空市场价格。“随着降价出货,氯碱企业库存预计逐步减少,5月中下旬氯碱装置检修增多,下游和贸易商在低价位的接货积极性可能提升,届时价格有望出现反弹。”

相比之下,滨化股份的另一核心产品环氧丙烷价格今年以来表现强势,4月27日,公司环氧丙烷报价达到10900元/吨,较去年底的7800元大涨近40%,环氧氯丙烷最新报价为13300元/吨,较1月4日的11600元上涨14.66%;氯丙烯报价11400元/吨,较去年底的8800元上涨了29.55%。

卓创资讯环氧丙烷分析师冯娜告诉界面新闻:“1至2月,环氧丙烷价格维持在相对高位运行但震幅有限,3月以来,中东局势波动叠加国内对原油、丙烷、甲醇等原料的进口依赖,成本重心持续上移,支撑环氧丙烷价格走高,目前生产企业整体库存偏低,供应端收紧,市场挺价意愿增强,主力下游产品聚醚多元醇在出口退税政策调整的影响下,终端需求回升,采购积极性提高,这些因素共同推动了国内环氧丙烷价格小幅走高。”

转型新赛道,能否穿越周期?

为了摆脱传统化工行业强烈的周期波动,滨化股份开始将目光投向了更广阔的新赛道——氢能、风光储能等领域,公司不仅提前布局新材料,还尝试从源头打破对单一产业周期的依赖。

在产品层面,公司近年来着力打造碳三碳四化学品新板块,其丙烷脱氢装置于2023年6月进入试生产,2023年底正式投产,到2025年,随着环氧丙烷和MTBE装置(PO/MTBE装置)投产,来自MTBE的收入从2024年的2513.1万元飙升至36.16亿元,占公司总收入的24.4%;环氧丙烷(共氧化法)则在2025年贡献了20亿元收入,占比13.5%。

MTBE价格走势并不稳定,生意社数据显示,该产品从年初的约4850元/吨涨至3月上旬的超过8000元/吨,随后波动下跌,同花顺数据显示,4月24日,MTBE现货价格报6280元/吨,最近一个月累计下跌1440元/吨,跌幅达18.65%。

卓创资讯MTBE分析师任婷婷分析称:“2026年1至4月,国内MTBE价格整体呈先涨后跌的格局,在成本支撑下,全年均价预计高于2025年,但波动性仍然较大,3月份,中东原料成本上涨预期带动MTBE价格明显攀升;进入4月后,消息面影响减弱,价格转向跌势,目前国内MTBE仍然供过于求,年内还有多套新装置计划投产,这将进一步加剧供需失衡。”

根据招股书披露,滨化股份计划持续加大研发投入,重点加码合成生物与生物基材料、新能源与低碳技术、全氯乙烯及第四代制冷剂全氯乙烯(R1234yf)等高附加值化学品。

更大的布局体现在跨界尝试上,2019年,滨化股份开始涉足氢能产业,建成了国内首套氢气净化充装示范装置,2024年,公司正式转向新能源产业,并于2025年10月宣布投资14.21亿元建设北海滨华新材料源网荷储一体化项目,该项目包括160MW风电、100MW光伏电站、130MW/260MWh储能装置以及110kV升压站等设施,根据测算,项目投资回收期为12.06年(税后),财务内部收益率为7.47%,投产后预计年均净利润可达5035.47万元。

在国内市场以外,滨化股份也在积极拓展海外业务,公司计划在埃及投资8.45亿元建设氯碱化学品生产基地,建设年产6万吨离子交换膜法(IEM)烧碱装置,预计2026年上半年开始施工,2027年底前进入试运行阶段,公司的MTBE主要聚焦东南亚和中东市场,烧碱则瞄准非洲市场,2023年至2025年,公司来自香港及海外的收入占比分别为5.4%、3.4%和10.3%。

值得关注的是,为满足新业务扩张的资金需求,滨化股份近年来负债率迅速攀升,公司的杠杆比率从2022年的66.2%增至2023年的82.5%,2024年略回落至76.5%,资本开支方面,2022年至2024年分别为24.03亿元、20.19亿元和8.29亿元,总负债从67.87亿元快速上升至107.61亿元和126.14亿元,其中短期借款从16.16亿元增至31.89亿元和29.77亿元,截至2025年底,公司账上货币资金约26.14亿元,并于2026年2月申请注册发行10亿元的科技创新债券,以缓解日益增长的融资压力。

在行业周期低谷与转型阵痛的双重压力下,滨化股份能否借助IPO及新赛道布局实现“抗周期”目标,仍是市场最为关注的核心命题。

```